バンクローン投資とは?特徴・魅力と投資できるファンド、リスクを徹底解説

長きに渡り低金利が続く環境下、運用難に苦しむ本邦投資家は海外に投資機会を求めてきました。

その中でも、極めてユニークな特徴を持つバンクローンは、目標とする利回り水準の確保を目指す投資家にとって、すでに欠かすことのできない資産クラスとなっています。

当コラムでは、バンクローンのユニークな特徴を理解し、リスクに見合った魅力的な利回りを得るためのエッセンスをご説明いたします。

Media Argoでは、富裕層向けのプレミアム情報を随時配信していきます。

ARGO PREMIUMの公式LINEへの会員登録を済ませ、ワンランク上の情報をご覧ください。

バンクローンとは

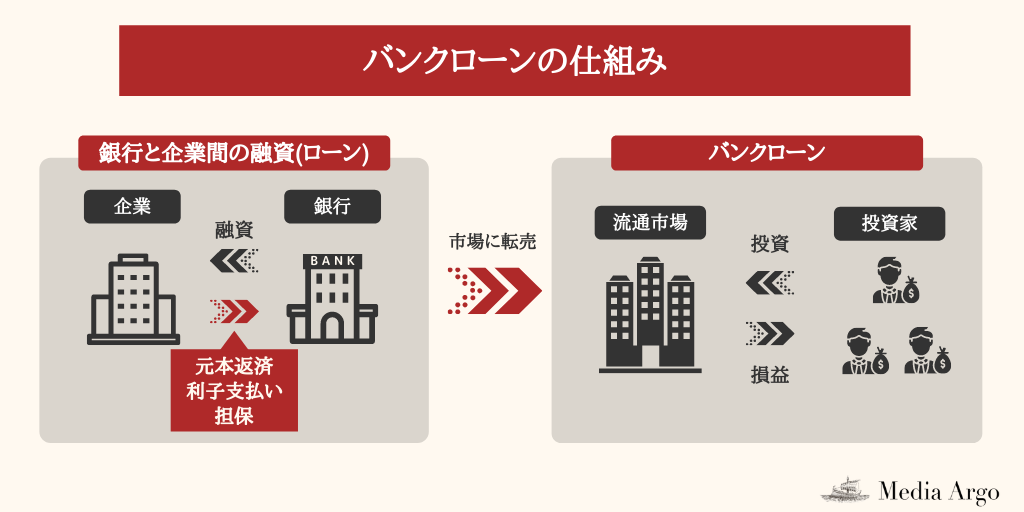

バンクローンとは、ローン(貸付債権)を流動化したもので、市場において取引されており様々な市場参加者が自由に売買できる商品です。

近年は、年金や保険などの機関投資家に加え、個人投資家もファンドを通じて投資するケースが増えています。

欧米では、主に信用力の低い企業が運転資金や買収資金の調達をする場です。

信用格付けは非投資適格(BBB未満)となりますが、リスクに見合った高い利回りを獲得することができます。

投資家は投資適格債券などに比べてリスクを負うことになりますが、このリスクを補って余りある強みを持つユニークな資産クラスです。

バンクローンの特徴

バンクローンは、投資適格債やハイイールド債と比べてユニークな特徴を有しています。

まずは、その特徴を十分に理解することが重要です。

高い利回りと低い信用格付け

バンクローンの魅力は何と言っても、国債や投資適格社債と比べて高い利回りを獲得できるところです。

しかし、投資の世界にフリーランチはありませんので、この高い利回りを享受するために投資家は、相応のリスクを負わなければなりません。

BBB未満の格付けを有するローンですので、保有銘柄がデフォルトを起こす可能性が高くなります。

特に、リーマンショックなど経済に強いストレスがかかる局面では、財務基盤の弱いバンクローンの発行体にとっては厳しい環境となり、デフォルトとなる銘柄も増える傾向にあります。

しかし、このマイナス面を補うプラス面が多くありますので、次項で説明したいと思います。

変動金利と低いボラティリティ

信用力が低く、利回りが高いという点で、ハイイールド債とよく比較されますが、大きな相違点は、多くのハイイールド債の金利が固定なのに対して、バンクローンの金利は変動だということです。

参考)ハイイールド債とは?特徴・メリットとリスクについて徹底解説

通常、バンクローンは四半期毎に、短期金利に信用リスクに基づいて決まる上乗せ金利が加えられて金利水準が決まります。

変動金利のメリットは、金利上昇に強いということです。

通常の固定金利債券は、金利上昇局面では利回りが上昇(価格は下落)しますが、バンクローンは変動金利なので、一定期間後に金利がリセットされるため、金利上昇時でも影響をほとんど受けません。

この結果、金利上昇の影響を受けない分、ボラティリティも低くなります。

高い回収率:弁済順位、有担保、コベナンツ(財務制限条項)

回収率とは、デフォルト後に、投資家がどの程度元本を回収できたかを示す数値です。

企業がデフォルトを起こした場合、資産を整理して、取引会社への支払いや従業員の賃金等を支払い、残った資金を投資家に返しますが、バンクローンの投資家はこの時に回収できる金額が多いのです。

その理由は、バンクローンは弁済順位が最も高い債務であり、企業のほぼすべての資産(不動産、機械設備、売掛金、在庫品など)が担保となっているからです。

弁済順位とは、返済が優先される順番で、バンクローンの投資家は株式や債券の投資家より優先して弁済を受けることができるので、バンクローンの投資家に戻る資金は相対的に多く、この結果回収率が高くなります。

一般に回収率は、個々のデフォルト事例や好不況などの経済状態に影響を受けるので一概には言えませんが、バンクローンの場合は平均で70%程度と高く、中には回収率が100%となる事例もあります。

そしてもう1つ、バンクローンの投資家にとって安全弁となるのが、コベナンツ(財務制限条項)の存在です。

これは、負債の比率に上限を設けるなどして企業の借り入れに制限をかけることで、借り手に健全な財務状態を維持させる条項です。

これにより、企業は闇雲に負債を増やすなどできなくなり、デフォルトリスクを抑えることになります。

以上挙げましたように、バンクローンには「信用リスク」を補完する「安全装置」が組み込まれているので、投資家にとって魅力的な資産クラスと言えるのではないでしょうか。

なお、SBI証券ではバンクローンに投資をするファンドに投資することができます。

非常に定番のネット証券ですので、資産運用をする際は是非SBI証券の公式サイトをチェックしておきましょう。

\ 国内株式個人取引シェアNo.1 /

バンクローン投資のリスク

それでは次に、バンクローン投資のリスクを考えてみましょう。

デフォルトリスク

前項でも説明しましたが、バンクローンの信用格付けは低く、投資適格債券と比較してデフォルトを起こす可能性が高いです。

経済状態が良好な時は、デフォルトを起こす企業は少ないですが、経済全体に強いストレスがかかる場合、借り手の企業は財務の健全性という点でやや劣りますので、連鎖的にデフォルトが起こることがあります。

特に、金融危機などで信用が急激に収縮するような場合、事業の見通しが悪化することに加え、さらなる借り入れが困難になりデフォルトが増える傾向なるので、投資家は十分注意する必要があります。

流動性リスク

バンクローン市場は、2000年代以降急速な成長を続けておりとても大きな市場です。

通常の市場環境では、投資家は適切な売買スプレッドでストレスなく投資が可能です。

しかし、リーマンショックなどの金融危機が起こり、急激な信用収縮が起こる局面では、流動性が問題になる可能性があります。

投資家が一斉にバンクローンの売却に動く一方で、買い手が極端に減少すると、そのローンの持つ本来の価値とはかけ離れた価格での売却を余儀なくされるケースがあり、保有ポートフォリオのパフォーマンス悪化につながります。

期限前償還リスク

バンクローンは、借り手が当初決められた償還期限より前に、自由にローンを返済する権利を持ちます。

高い金利で資金を借り入れているわけですから、借り手企業は事業収益が上がればどんどん返済していきます。

投資家にとって、投資先の事業が順調で財務状況が改善し、この結果、投資資金が毀損することなく返還されるので悪いことではありませんが、新たに投資先を見つける必要があります。

経済環境が改善して借り手が有利になっている場合もあり、同様の金利水準で再投資できるかは不確定で、投資家の運用計画に狂いが生じてしまいます。

バンクローン投資の留意点

それでは最後に、本邦投資家がバンクローンに投資する際の留意点を説明します。

投資方法:運用者とビークル(投資信託、ETF)

バンクローンは、運用に極めて高い専門性が求められるアセットクラスです。

投資先の財務分析を精緻に行わなければなりませんし、近年ではM&A絡みの資金調達なども増えており、 極めて複雑な投資案件を管理しなくてはなりません。

そしてさらに重要なのが、保有銘柄がデフォルトした際に、担保を精査し、時には他の投資家と債権団を組織して債務返済計画を提案するなど、回収率を上げるために適切に行動する能力です。

投資方法について、本邦投資家はバンクローンに直接投資することが難しいので、投資信託やETFを利用して投資をすることになります。

日本でバンクローンへの投資が始まった2000年代は、個人投資家が購入できる投資信託は数本に過ぎませんでしたが、バンクローン市場の興隆と低金利に伴う本邦投資家の運用難から需要が高まり、現在ではかなり多くの投資信託に加え、ETFによる投資も可能となっています。

これらのファンドの多くは、優秀なファンドマネージャーやアナリストを有する海外の資産運用会社に運用を委託していますので、目論見書などを取り寄せて、過去のパフォーマンスや保有銘柄の平均格付けなどのリスクを確認し、投資家のリスク許容度に応じて最適なファンドを選ぶのがよいでしょう。

現在の市場環境

新型コロナ危機による経済悪化を防ぐために、各国中央銀行が未曾有の金融緩和を行った結果、金融市場に膨大な資金が流れ、バンクローンをはじめ多くのリスク資産の価格が上昇しました。

金余りで借り手優位の市場環境となり、バンクローン市場においても、財務制限条項が緩められるなど、投資家にとって不利な条件を受け入れなくてはならないケースも増えているようです。

今後、金融緩和が解除され、市場から資金が急激に回収されることになれば、あらゆる資産が影響を受けることになり、バンクローンも例外でないでしょう。

一方で、金融緩和の解除が緩やかに進み、リスク資産から急激に資金が流出するような事態が起こらないように金融市場が適切にコントロールされれば、デフォルト率が高まる可能性も低く、高い金利収入を得られるバンクローンは魅力的な投資先となるでしょう。

まとめ

日本のように極めて低い金利が続く環境下で高い利回りを追求するには、一定のリスクをとる必要があります。

バンクローンはリスクはあるものの、上述したように「信用リスク」を補完する「安全装置」が組み込まれているいるので、本邦投資家にとって、リスクに見合った魅力的な利回りを得ることができる魅力的な資産クラスと言えるのではないでしょうか。

バンクローンに投資するファンドには、SBI証券から投資することができます。

定番の証券会社ですので、是非この機会に公式サイトをチェックしておきましょう。

\ 国内株式個人取引シェアNo.1 /

Media Argoでは、富裕層向けのプレミアム情報を随時配信していきます。

ARGO PREMIUMの公式LINEへの会員登録を済ませ、ワンランク上の情報をご覧ください。