ヘッジファンドとは?魅力と注意点を専門家が簡単にわかりやすく解説

ヘッジファンドは1950年台に米国で誕生し、1990年台に入り一般の投資家にも広く知られるようになりました。

市場の上下に係わらずプラスのリターンを獲得する「絶対収益を狙う運用」と言われています。

マーケットが上がっても下がって利益が出る運用として、富裕層に人気を得てきました。

近年は様々な投資家層から魅力的な投資先として広く認識されたヘッジファンドですが、その投資対象や投資手法は千差万別です。

アジア通貨危機やリーマンショック、現在のコロナショック等による市場環境の変化を受け、ヘッジファンドの投資戦略も多様化し、ヘッジファンドとは?という問いに対して簡潔に答えることは難しくなっています。

そこで本コラムでは、ヘッジファンドへ投資する上での一助となることを目的に、その特徴や変遷、リスク等の留意点を解説したいと思います。

長谷川 保

大学卒業後、英バークレイズ銀行傘下の証券会社に入社しロンドンにて勤務。

債券や先物・オプションなどのデリバティブを担当。帰国後、外資系資産運用会社に転じ、ファンドマネージャーやプロダクトマネージャーとして様々な運用商品に携わる。

現在は自己資金でトレーダーとして活動中。

Media Argoでは、富裕層向けのプレミアム情報を随時配信していきます。

ARGO PREMIUMの公式LINEへの会員登録を済ませ、ワンランク上の情報をご覧ください。

ヘッジファンドとは

では、まずはヘッジファンドの概要について見ていきましょう。

ヘッジファンドは、投資家から運用資金を預かって運用をし、その資金を運用して利益が発生したら投資家にその利益を返します。

その運用に際して手数料を得ることで、ヘッジファンド自体も儲けを出している、という仕組みになっています。

ヘッジファンドの特徴・メリット

次にヘッジファンドの魅力について見ていきます。

ヘッジファンド投資の魅力

日本の富裕層投資家にとってヘッジファンド投資の魅力とはなんでしょうか。

筆者が最も魅力を感じるのは、「(ポートフォリオの)リスクを抑え、リターンを高める可能性のある新たな運用手法にアクセスできる」という点だと思います。

ヘッジファンドの主戦場であるアメリカは、金融における規制が緩く、また資金に余裕があるリスク志向の投資家が存在することから、常に新しい運用手法を生み出してきました。

残念ながら、規制も強く、投資家層の薄い日本国内で新たな運用手法が登場するということは極めて稀です。

ヘッジファンドに投資するということは、国内での投資では得られない最先端の運用手法を自己のポートフォリオの質を高めるためにいち早く取り込んでいくということになります。

ヘッジファンドの誕生と変遷

ヘッジファンファンドがいつ誕生したかについては諸説ありますが、存在が広く知られるようになったのは、1990年台前半に起こった欧州通貨危機の際に、ジョージ・ソロス氏が運営するファンドが英ポンドに売りを浴びせ、莫大な収益を挙げてからではないでしょうか。

これよりも以前に、ある株式を買い持ちする一方で別の銘柄を空売りする手法(ロングショート戦略)も導入されていました。

また、シカゴの先物市場のフロア(立会場)でローカルズ(一般に自己資金でトレードするトレーダー)として活躍した人達がフロアを離れ、投資家から資金を募り、オフィスで商品、通貨、株式などを対象とした先物で顧客資金を運用する動きも始まっていました。

その後も、新たな金融商品が開発され、投資家層が広がる中、多くのファンドマネージャーがヘッジファンド業界に参入しました。

近年では、株式や債券等を投資対象とする伝統的資産の運用会社が、年金などの顧客から要望を受け、フレキシブルにリスク水準を調整したヘッジファンドを提供しています。

ヘッジファンドの特徴

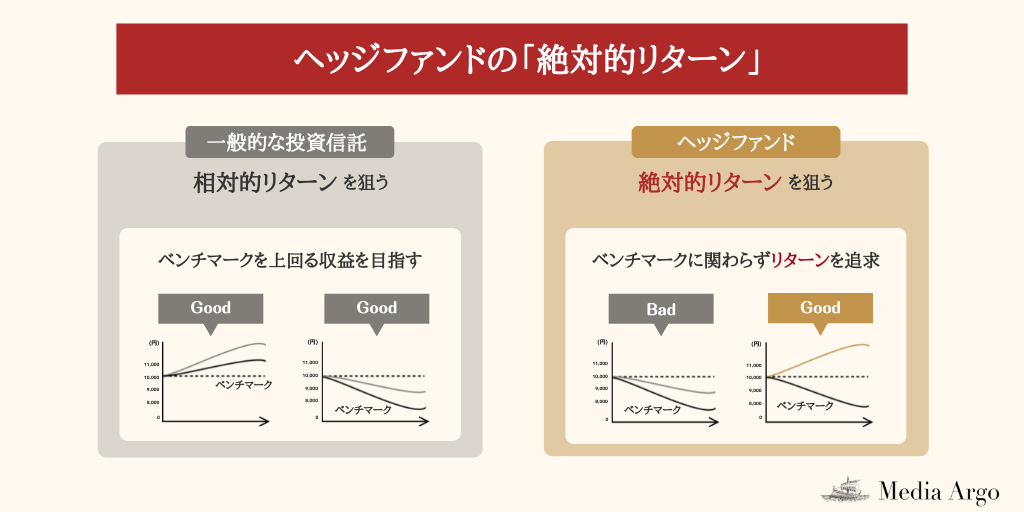

先に挙げた様に最も重要なヘッジファンドの特徴は、「絶対リターン」を狙うということです。

反対の言葉として「相対リターン」があります。

例えば、株式を対象とした通常の投資信託(アクティブファンド)は、目標とするベンチマーク(TOPIXやS&P500等の株価指数)を設定し、これを上回る収益を目指します。

ベンチマークを上回るリターンには2つのパターンがあります。

① 株式市場(ベンチマーク)が上昇しファンドの収益がこれを上回る。

② 株式市場(ベンチマーク)は下落したが、ファンドの収益は株式市場ほど低下しなかった

運用するファンドマネージャーにとっては、ベンチマークを上回るリターンを獲得することが仕事なのでどちらでも構いませんが、投資家にとって②は喜ばしいものではないでしょう。

ヘッジファンドは絶対リターン獲得が目標ですから、ヘッジファンドに投資した際にはこのようなことでストレスを受けることはありません。

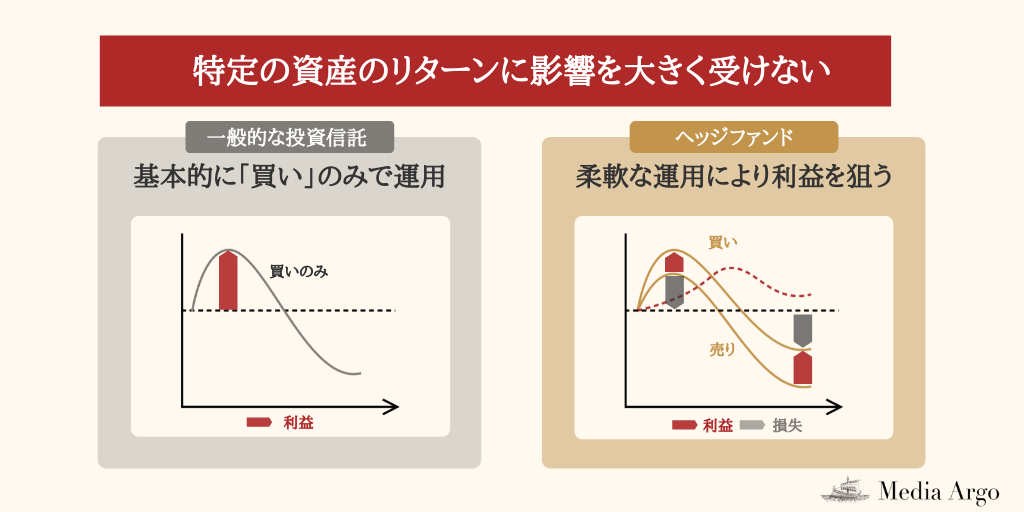

もう一つの重要な特徴は、特定の資産のリターンに影響を大きく受けないということです。

例えば株式で説明すると、ヘッジファンドはAという銘柄を買い持ちする一方で、Bという銘柄を売り持ち(空売り)しておきます。

このようなポジションを組むことにより、株式市場全体が下落した時に銘柄Aは下落しますが、銘柄Bの売り持ちで利益が出て銘柄Aの損失を補うことができます。

結果的にこのヘッジファンドの収益は株式市場全体の収益と違う動きをすることになります。

通常、富裕層投資家のポートフォリオの多くを占めているは、株や債券などの伝統的資産クラスと思われますので、ヘッジファンドに投資することにより、ポートフォリオの収益の振れを抑える効果があるということです。

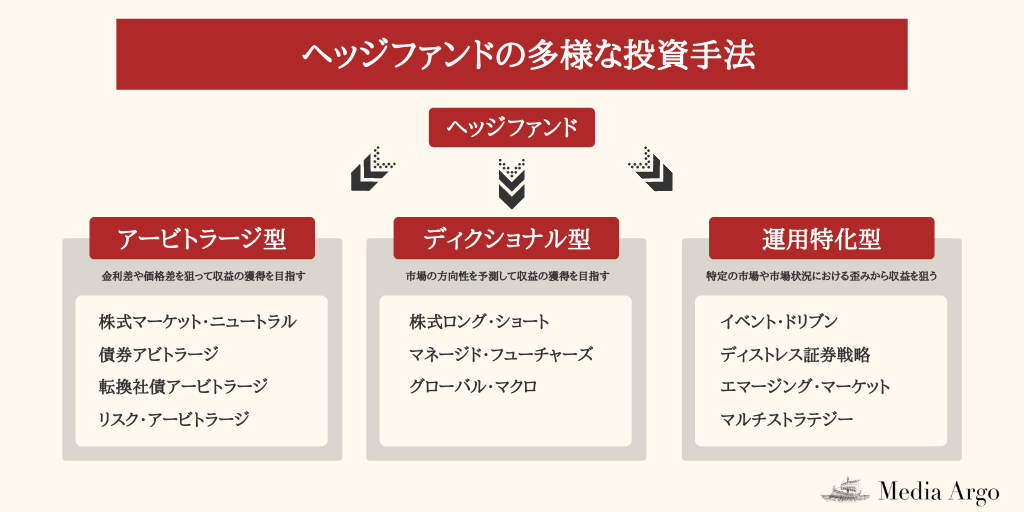

ヘッジファンドの投資手法

ヘッジファンドが対象とする資産クラスは、株、債券、為替に加え、エネルギー、貴金属、農産物などの商品市場、証券化商品、最近では仮想通貨なども対象とし、幅広い分野を網羅しています。

これらの投資対象に先物・オプションなどデリバティブを絡めて、様々なポジションを組み、リスクを限定しながら絶対収益を上げていきます。

運用の自由度が高く、どんな市場環境でもリターンを狙うことができるのが特徴です。

投資戦略も長い歴史を経て多様化が進みました。

当初大勢を占めていたロングショート戦略から始まり、多くの金融商品が誕生するにつれて新たな戦略が加わっていきました。

下図は一般的な分類ですが、実状は分類が難しいほど、多様化・細分化が進んでいます。

現在もロングショート戦略が主流ではあるものの、様々な戦略がとられるようになっています。

ヘッジファンドの投資家層ボラティリティ

ヘッジファンドへの投資は富裕層投資家から始まりました。

株式市場の収益が低迷していたことから絶対収益を求める機運が高まったためです。

その後ポートフォリオの分散のために、株や債券などの伝統的資産クラスと相関の低い商品を求めた年金、生命保険会社、大学基金などの機関投資家に広がりました。

近年では最低投資金額が低下したこともあり、比較的資金に余裕のある個人投資家の利用も進んでいるようです

ヘッジファンド投資のリスク

では、次にヘッジファンドの投資をする上でのリスク・注意点について見ていきましょう。

リターンのボラティリティ

一般にヘッジファンドの運用はハイリスク、ハイリターンというイメージがあるのではないでしょうか。

これはおそらく、1998年に破綻した米国のヘッジファンドであるLTCMなど、過去に過剰なリスクをとり破綻したヘッジファンドの事例が多々見られたことによると思われます。

リスクを適切にコントロールし、それに見合ったリターンを着実に稼ぐヘッジファンドも数多くありますが、未だに過剰なリスクを取り破綻リスクを抱えるファンドも存在します。

投資対象のファンドがどのようなリスクを抱えているのかを把握することがとても重要です。

マネージャーリスク

ファンドマネージャーの力量がリスク度合いに大きく影響するということです。

運用を任せるファンドマネージャーが、本当に収益を稼ぐ能力があるのかを見分けるのは簡単ではありません。

トラックレコード(過去の収益率)を見ても、長い期間、安定した収益を出しているファンドはそう多くはありません。

筆者は本邦機関投資家にヘッジファンドを紹介する仕事をしていました。

運用力の劣るヘッジファンドのパフォーマンスは運用手法が市場動向に合っている時はいいのですが、市場環境が変化すると対応できずにパフォーマンスが急速に悪化する傾向にあり、閉鎖を余儀なくされるケースが多くありました。

ヘッジファンドのファンドマネージャーを多く紹介している「マーケットの魔術師」という本がありますが、この本に出てくるような有名なヘッジファンドマネージャーでも想像以上に破綻しているのが実情です。

また運用手法に関しても詳細な開示を避ける傾向にあり、運用者の能力を判別するのは容易ではありません。

流動性リスク

一般にヘッジファンドは途中換金に制限を設けています。

解約ができるタイミングは予め決められており、四半期に一回の特定日のみなどのケースが多く、投資家はその特定日のかなり前までに解約の申し込みを行う必要があります(45日ルール等)。

投資家が資金の返却を受けるまでの期間が長くなり、その間に市場環境が変化し、収益が悪化してしまうリスクがあります。

しかし最近は毎月解約可能なファンドも増え、日次解約可能なファンドも多くなっているようです。

ヘッジファンドへ投資する際の留意点

前述したように、ヘッジファンドの実力を適切に評価し選別するのは簡単ではありません。

目論見書を取り寄せて分析しても理解するのは難しいです。

ヘッジファンド専門の分析を行うコンサルタントやプライベートバンクの助言を受けるのが一般的なようです。

また、複数のヘッジファンドに投資するファンドを設定するファンズ・オブ・ヘッジファンドに投資する方法もあります。

複数のヘッジファンドにアクセスができるので、マネージャーや運用手法が分散されるためリターンが安定しているのが特徴です。

ちなみに日本のヘッジファンドは、まだ運用者が少なく、長いトラックレコードのあるファンドも多くありませんので、戦略の多様化も進んでいるとは言い難い状況です。

ですので、今後もアメリカを中心とした海外ヘッジファンドが主たる投資対象となるでしょう。

運用コスト

一般にヘッジファンドの運用報酬料は、ベンチマークを上回ることを目標とした(相対リターン)ロングオンリーのファンドに比べ高い傾向にあります。

最も一般的な報酬料は固定報酬料2%+成功報酬20%という数字でした。

ただ最近は固定報酬料、成功報酬料ともに低下傾向あると言われています。

リスク/リターンの水準に見合った報酬料を設定したファンドを選択することが重要です。

投資家の運用目標に合致しているか

どんな素晴らしい運用も投資家の運用目標に沿ったものでなければ投資家の満足度を高めることはありません。

例えば、ポートフォリオ全体の収益を安定させたい投資家に、マーケットの方向性に大きくベットした運用や大きなレバレッジを掛けた運用は無用です。

逆に、資金に余裕があり、大きなリターンを望んでいる投資家はリスクを大きく取る運用を選択することもありでしょう。

ポイントは投資家が望んでいる最終形に近づくために、最適なヘッジファンドを選ばなければならないということです。

投資タイミング

どのタイミングでヘッジファンドへの投資を始めるかも重要なポイント。

株式市場が右肩上がりに順調に上昇していく局面ではヘッジファンドへの投資をそれほど重要視しない投資家もいます。

株式市場の調整が起こり、ボラティリティが高まるような状況ではヘッジファンドの存在は重要な位置を占めるでしょう。

ご存じのようにコロナ禍を経て世界の金融環境はかなり緩和的、すなわち金余りの状況です。

日本だけではなく世界的に低金利が続いていますし、株価もグローバルに高い水準にあります。

しかしこのような状況がいつまでも続くとは思えません。

欧米ではワクチン接種が進み、コロナ後の世界での経済正常化がテーマとなっています。

アメリカを中心に各国中央銀行が、金融緩和姿勢の転換を模索し始めているのは明らかです。

その場合、金利は上昇し、株式市場は調整するなど市場のボラティリティが上昇する可能性があります。

株式市場や債券市場と相関の低いヘッジファンドを選択し、ポートフォリオに組み入れることができれば、ショック時にポートフォリオのリスクを低減する効果があるのではないでしょうか

まとめ

年金などの本邦機関投資家にとってヘッジファンドはすでに有効は投資先の一つとなっていますが、日本ではまだ個人富裕層に広く浸透しているとは言えないのではないでしょうか。

ヘッジファンド=高リスクというイメージが中々払拭されないというのが一因かもしれません。

しかし、日本にはまだ根付いていない運用手段にアクセスできるという魅力は捨てがたいものがあります。

また、株高、低金利の世界が終わりを告げ、この先訪れる可能性がある世界的な金利上昇リスクや株価の調整リスクをヘッジする手段として、ヘッジファンドへの投資は有効ではないでしょうか。

ヘッジファンドの特徴をよく理解し、自己のポートフォリオにとって適した運用者、運用手法を選択することができれば、本邦個人富裕層にとってヘッジファンドは魅力的な投資先になると考えられます。

長谷川 保

大学卒業後、英バークレイズ銀行傘下の証券会社に入社しロンドンにて勤務。

債券や先物・オプションなどのデリバティブを担当。帰国後、外資系資産運用会社に転じ、ファンドマネージャーやプロダクトマネージャーとして様々な運用商品に携わる。

現在は自己資金でトレーダーとして活動中。

Media Argoでは、富裕層向けのプレミアム情報を随時配信していきます。

ARGO PREMIUMの公式LINEへの会員登録を済ませ、ワンランク上の情報をご覧ください。