iDeCo(確定拠出年金)はデメリットしかない?メリットに加え手数料や注意点を解説

公的年金に上乗せするiDeCo(確定拠出型年金)についてご存知でしょうか。

iDeCoとは、自分で決めた金額を積み立てて運用し、60歳以降で受け取る私的な年金制度のことです。

今回はiDeCoの内容、デメリットやメリット、iDeCoに向いていない人、向いている人、iDeCoに使いやすい証券会社についてまとめます。

- iDeCoの資産は原則、60歳まで引き出せない

- 通算加入期間が10年間必要

- 資産が目減りする可能性がある

- 商品選びが煩雑

- 各種手数料がかかる

- 受け取り時に課税されることがある

- iDeCoを始めるならLINE証券が使いやすい

iDeCoを検討しているならLINE証券が使いやすいです。

LINE証券は口座開設が簡単で、手軽に管理運用できる証券会社です。

今なら、口座開設と簡単なクイズに答えるだけで3,000円分の株をタダで買えるキャンペーンを実施中ですので、iDeCo加入を検討している方はLINE証券公式サイトをチェックしてみてはいかがでしょうか。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

iDeCo(確定拠出年金)とは

近年注目されるiDeCo(確定拠出年金)とはどのような制度なのでしょうか。

iDeCoの概要や加入資格、掛け金についてまとめます。

iDeCo(確定拠出年金)の概要

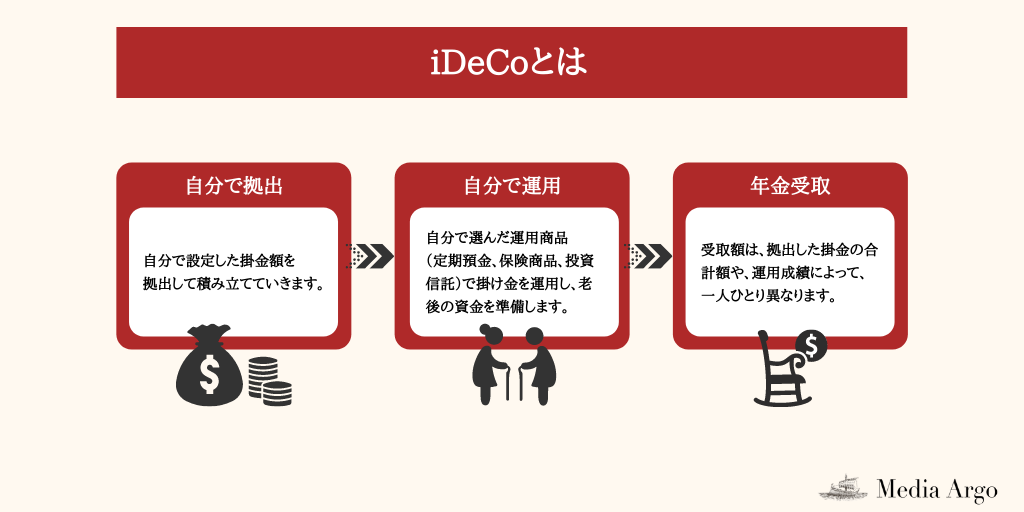

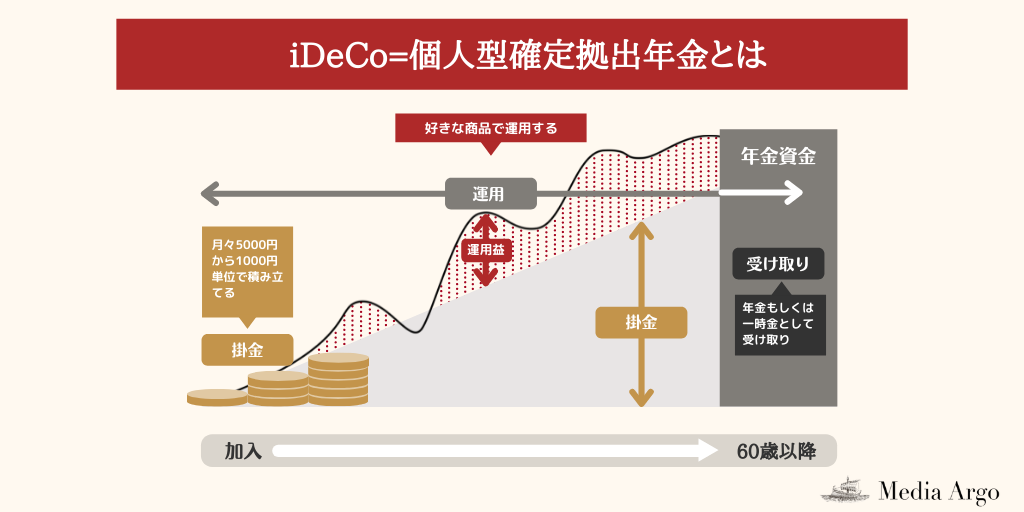

iDeCo(確定拠出年金)とは、自分で決めた金額を積み立てて運用し、60歳以降で受け取る私的年金制度のことです。

国民年金や厚生年金と別途積み立てる個人的な年金と考えてよいでしょう。

自分で運用するとは、定期預金や保険商品、投資信託を自分で選択し、それらの金融資産を毎月一定額積立購入することを意味します。

実際の運用は定期預金なら銀行、保険商品なら各保険会社、投資信託なら投資信託の販売元がそれぞれ行います。

60歳で受け取れる金額は、掛け金や選んだ金融商品によって異なります。

iDeCo(確定拠出年金)の加入資格

iDeCo(確定拠出年金)の加入資格は職業によって異なります。

ここでは、iDeCo公式サイトに掲載されている加入資格を引用します。

- 自営業者の方など(国民年金保険料の免除などを受けている方、農業者年金の被保険者の方を除きます)。

- 企業年金制度のない会社員の方。

- iDeCoに加入することを認めている企業型確定拠出年金の加入者の方。

- 確定給付企業年金・厚生年金基金に加入している方。

- 国家公務員・地方公務員の共済組合員の方、及び私学共済の加入者の方(私学共済の加入者の方のうち、iDeCoに加入することを認めていない企業型確定拠出年金の加入者の方は加入できません)。

- 専業主婦(夫)の方など。

iDeCoの掛け金

iDeCoの掛金は、月々5,000円以上1,000円単位で決めることができます。

2018年(平成30年)からは、1年分をまとめて支払うことも可能となりました。

掛金額は、1年に1回(12月分の掛金から翌年11月分の掛金(実際の納付月は1月〜12月))だけ変更可能です。

iDeCoに興味がある方はアプリから簡単に利用できるLINE証券から始めてみてください。

iDeCo(確定拠出年金)のデメリット

iDeCoは税制面での優遇など大きなメリットがあるしくみですが、注意しなければならいデメリットもあります。

- 原則、60代まで引き出すことができない

- 通算加入期間が10年必要

- 資産が目減りする可能性がある

- 商品選びが煩雑

- 各種手数料がかかる

- 受け綴じに課税される場合がある

ここでは、iDeCoで注意するべきデメリットを6点紹介します。

原則、60歳まで引き出すことができない

iDeCoのデメリットの1つは、60歳まで投資したお金を引き出せないことです。

そもそも、iDeCoは国民年金や厚生年金といった公的年金の上乗せのための制度ですので、年金と同じく一定の年齢(iDeCoの場合は60歳)まで引き出さないことが前提です。

通算加入期間が10年間必要

通算加入期間とは、掛け金を払った期間(加入者期間)と掛け金を払わず年金資産の運用だけ期間(運用指図期間)のことで、この期間が最低でも10年間必要とされます。

加入期間が10年に満たない場合、iDeCoの給付金を受け取る年齢が最長で65歳までずれ込みます。

資産が目減りする可能性がある

iDeCoには大きく分けて元本確保型(元本保証型)の商品と、元本変動型の商品があります。

元本確保型の代表は定期預金で、投資した元本は保護されますが、利子率が低いため資産の大幅増加は狙えません。

一方、元本変動型の代表は投資信託です。

投資信託の場合、購入した金融資産の価格が上昇すれば利益を上げることができますが、下落すれば、その分、資産が目減りしてしまいます。

商品選びが煩雑

元本変動型の代表である投資信託には様々なものがあり、それぞれリスクの大きさやリターンの大きさが異なります。

変動が大きいものの、大きなリターンが得られる可能性のある株式型、比較的変動が小さくリターンも限られる債券型、それらを組み込んだバランス型がその代表です。

投資の初心者にとって、商品ラインナップが多いということが良いとは限りません。

むしろ、何を選べばよいか迷ってしまうという点ではデメリットとなってしまいかねません。

各種手数料がかかる

iDeCoを運用する際、各種手数料がかかります。

まとめると、以下の通りです。

| 加入・移管時手数料 | iDeCoに加入する人や、企業型確定拠出年金から乗り換える人が負担する手数料 |

| 口座管理手数料 | 国民年金基金連合会に毎月105円納付 信託銀行に毎月66円納付 証券会社や銀行に納付(各金融機関で異なる) |

| 給付手数料 | 給付を受けるときに発生する費用 1回につき440円 |

| 還付手数料 | 国民年金の未納などにより、加入者に掛け金を還付するときに発生する費用 その都度、1,448円 |

| 移換時手数料 | 他の金融機関または企業型拠出年金に移管するときに発生する費用 各金融機関によって異なる |

受け取り時に、課税されることがある

iDeCoの受け取り方には、一括で受け取る一時金と、分割で受け取る年金、その両者を組み合わせた価値の3つの方法があります。

一時金として受け取る場合、会社の退職金と一時金を一緒に受け取ると両者が合算して計算され、退職所得控除を適用しても、一部が課税対象となってしまいます。

年金として受け取る場合でも、厚生年金の金額が大きい場合は控除額を上回り課税対象となることがあります。

iDeCo(確定拠出年金)のメリット

iDeCoにはさまざまなデメリットもありますが、政府はiDeCoの普及に積極的です。

その理由は、iDeCo加入者に大きなメリットがあるからです。

- 積み立て掛け金が全額所得控除される

- 運用益が非課税となる

- 受け取る時に税の優遇措置が受けられる

代表的なメリットを3つまとめました。

積立掛け金が全額所得控除される

iDeCoに投資する場合、毎月の掛け金がすべて所得から控除されます。

たとえば、毎月1万円のiDeCo商品を購入した場合、1万円×12か月=12万円が課税所得から控除されます。

つまり、税金がかかる所得を12万円分減らすことができるので、その分、所得税や住民税が減税となるのです。

ただし、所得控除を受けるためには年末調整か確定申告での手続きが必要ですので、忘れずに手続きを行いましょう。

運用益が非課税となる

株式や投資信託を売買した場合、その利益に対し20.315%の税金が課されます。

運用で折角利益を増やしても、その一部が税として徴収されてしまうのですが、iDeCoの場合、運用利益の全てが非課税となりますので、効率よく再投資することができます。

受け取り時に税の優遇措置を受けられる

iDeCoは受け取り方によって控除の仕組みが異なります。

60歳を迎え、一括で受け取りたい場合は退職所得控除が適用され、分割で受け取りたい場合は公的年金等控除が適用されます。

一時金としてある程度受け取った残りを分割で受け取りたい場合は退職所得控除と公的年金等控除の両方が適用されます。

全額とはいきませんが、相当額が非課税となるので非常にメリットが大きいといえます。

ぜひiDeCoを始めるためにLINE証券の公式サイトをチェックしてみてください。

iDeCo(確定拠出年金)がおすすめできない人

iDeCoが向いていない人とは、どのような人なのでしょうか。

3点に分けて説明します。

預貯金に余裕がない人

iDeCoの掛け金は、原則60歳まで引き出すことができません。

もし、不意の出費が発生したとしても、iDeCoを取り崩して支出に回すといった資金繰りはできません。

現在の預貯金に余裕がなく、不意の出費が心配な場合はiDeCoに投資せず、流動性の高い普通預金の形にしておく方が望ましいといえます。

課税所得が少なく、減税メリットが小さい人

iDeCoの長所は、投資した資金が非課税となり、所得税や住民税を減額できることにあります。

課税所得が少なく、所得税や住民税が低額であれば、わざわざiDeCoに加入して課税所得を減らす必要はありません。

たとえば、専業主婦(夫)の場合、給与所得が103万円以下なら所得税がかからず、iDeCoでの減税メリットがありません。

それよりは、iDeCoに掛け金を投入するのではなく、不測の事態に備えた貯蓄や債務の返済に充てたほうがよいでしょう。

運用益を途中で使いたい人

iDeCoに投資し、その商品が自分の予想よりも大きな利益を上げていたとしても、売却して利益確定し現金化するといったことはできません。

確定した利益分を引き出して、運用途中に使うこともできません。

もし、運用益を途中で使いたいが投資でも増やしたいという場合は、同じ非課税制度でもNISA(少額投資非課税制度)を利用したほうが良いでしょう。

NISAをしたい方はぜひSBI証券の公式サイトをチェックしてみてください。

SBI証券ならNISA、つみたてNISAはもちろんそのほかの様々な金融商品に投資することができます。

まだ口座を持っていない方はぜひ公式サイトをチェックしてみてください。

\ 国内株式個人取引シェアNo.1 /

iDeCo(確定拠出年金)がおすすめできる人

iDeCoが向いているのはどのような人でしょうか。

3点に分けて解説します。

老後の生活を安定させたい人

iDeCoは老後の生活を安定させるのにとても有効な仕組みで、掛け金は全て非課税になり、60歳で受け取れるのは大きなメリットといえます。

現在、公的年金は60歳までが納付期間で原則、65歳からの受給開始となっています。60歳から65歳までのつなぎとして、iDeCoの役割は大きいといえます。

もちろん、65歳以降も公的年金に上乗せされて追加で給付されますので、老後の生活が安定します。

課税所得が大きく、減税メリットが大きい人

課税所得が大きい人にとって、iDeCoは課税所得を減らしつつ、老後資金をたくわえる一石二鳥の仕組みです。

所得税は収入が大きいほど税率が上がる累進課税ですので、課税対象金額を減らすiDeCoの減税メリットは大きいといえます。

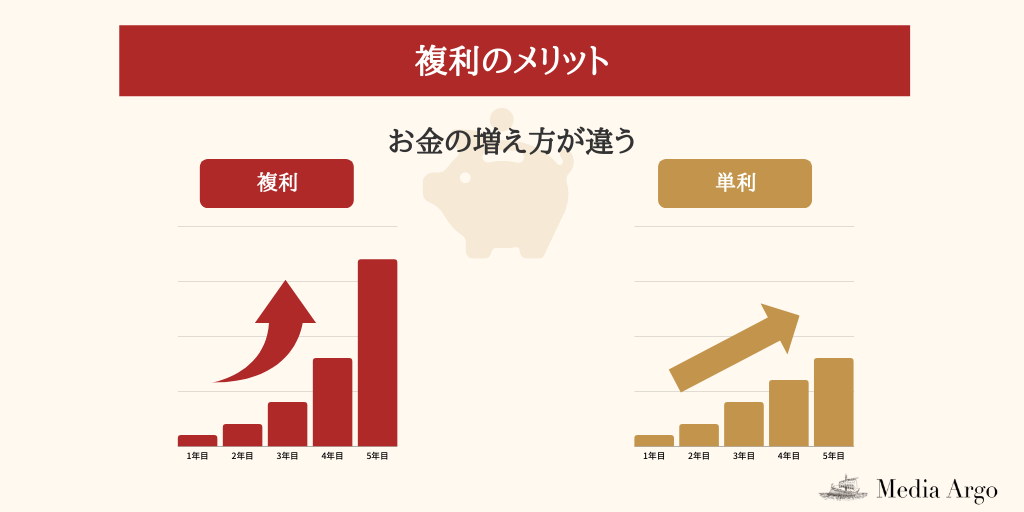

長期的に資産形成をしたい人

分配金を受け取らないiDeCoの場合、元本だけではなく分配金も運用されるため、複利効果があがります。

複利効果は長期になればなるほどその力を発揮し、資産を大きく増加させる可能性が上がります。

若いうちは、目先の支出を重視してしまいがちですが、iDeCoの仕組みを使って強制的に一定額を積み立てることで、長期的な資産形成に取り組むことができます。

以上の様な方はLINE証券公式サイトをチェックしてiDeCoを始めてみてください。

iDeCo(確定拠出年金)におすすめの証券会社

iDeCoを取り扱っている金融機関は証券会社や銀行など多数あります。

使いやすい証券会社としてLINE証券とSBI証券について紹介します。

LINE証券

| 名称 | LINE証券 |

| 取り扱い銘柄 | 元本保証型:定期預金 元本変動型:投資信託 |

| 取引手数料 | 証券会社の手数料が無料 |

| 特徴 | ・インターネットで加入申し込みが完結 ・運営管理手数料が0円 |

| 公式サイト | LINE証券公式サイト |

| 関連記事 | LINE証券の評判 |

LINE証券はLINE証券株式会社が運営する証券会社で、スマホアプリでの取引に特化したネット証券会社です。

LINE証券でもiDeCoを始めることができます。

取り扱い商品は外国株式や国内株式、REIT(不動産投資信託)、債券など幅広く、リスク・リターンを考慮した資産運用が可能です。

また、元本保証型は三井住友銀行確定拠出年金定期預金を用意しているので、元本を減らしたくないでも安心してiDeCoを始めることができます。

スマホで口座開設ができ、気軽に確認できるLINE証券をぜひご活用ください。

SBI証券

| 名称 | SBI証券 |

| 取り扱い銘柄 | 元本保証型:定期預金 元本変動型:投資信託 |

| 取引手数料 | 証券会社の手数料が無料 |

| 特徴 | ・10年を越えるiDeCo運用実績 ・80本以上の豊富なiDeCo商品ラインナップ |

| 公式サイト | SBI証券公式サイト |

| 関連記事 | SBI証券の評判 |

SBI証券は口座開設数№1のネット証券会社です。

SBI証券は2005年からiDeCoを提供し、10年を越える運用実績を持つ証券会社で、加入者数が業界ナンバー1です。

また、iDeCo加入者が支払う手数料のうち、証券会社に支払う運用手数料が無料で、手数料コストを抑えた長期投資を実現しています。

さらに、様々なニーズにこたえるため2021年現在で80以上の商品ラインナップを揃えています。

豊富なラインナップから自分のスタイルにあったiDeCo対応商品を選びたいなら、SBI証券が使いやすいです。

\ 国内株式個人取引シェアNo.1 /

iDeCo(確定拠出年金)でよくある質問

iDeCoに関するデメリットやメリットを見てきましたが、他にもiDeCoに関して気になることがあるのではないでしょうか。

ここからは、iDeCoについてよくある3つの質問にお答えします。

掛け金が払えなくなったらどうなりますか?

iDeCoをはじめたものの、いろいろな事情で支払いが難しくなってしまうことがあるかもしれません。

そんなとき、どのように対処さればよいのでしょうか。

掛け金を減らす

支払いが難しくなった場合、支払金額を変更することが可能です。

ただし、最低金額である5,000円を下回る金額に変更することはできません。

支払いを停止する

何らかの理由で支払いが難しい場合、iDeCoの支払いを停止し、加入者から運用指図者となります。

運用指図者になると、掛け金の支払いは停止しますが、すでに購入した分の金融資産は運用が継続されます。

支払いを停止するときは、iDeCo口座がある金融機関に「加入者資格喪失届」を提出しなければなりません。

途中解約できますか?

途中解約することは可能ですが、厳しい条件をクリアしなければなりません。

しかし、条件はいずれも厳しく事実上、途中解約できないと考えるべきでしょう。

脱退一時金を受け取る場合

iDeCoの加入者資格を喪失していて、さらに通算拠出期間が3年以下、かつ、資産が25万円以下の場合に「脱退一時金」を受け取ることができます。

加入者が死亡した場合

iDeCoの加入者が死亡した場合、積立金を「死亡一時金」として受け取ることができます。

加入者の方がケガや病気などで所定の障害状態になった場合

所定の障害状態(障害等級表(1級・2級))による障害であると認められた場合、「障害一時金」あるいは「障害年金」として受け取ることができます。

運用する商品はどうやって選べばよいのですか?

加入者がどの程度のリスクを許容できるかによって、選ぶ商品が異なります。

たとえば、元本保証を重視するなら定期預金を中心とする元本保証(確保)型の金融商品を選ぶべきでしょう。

また、投資信託を選ぶ際も資産を目減りさせたくないなら債権型、リスクをとってもリターンを大きくしたいなら株式型の投資信託を選ぶとよいでしょう。

もし、リスクやリターンをほどほどに取りたいというならば、さまざまな種類をバランスよく取りそろえたバランス型が良いでしょう。

iDeCo(確定拠出年金)のデメリットまとめ

今回はiDeCoのデメリットについてまとめました。

iDeCoのデメリットは以下の6点です。

- iDeCoの資産は原則、60歳まで引き出せない

- 通算加入期間が10年間必要

- 資産が目減りする可能性がある

- 商品選びが煩雑

- 各種手数料がかかる

- 受け取り時に課税されることがある

- iDeCoをするならLINE証券が使いやすい

iDeCoは節税効果が高く、比較的安全性が高いとされる金融商品が多いなどメリットが強調されやすい商品です。

しかし、減税メリットが少ない人やすぐにまとまったお金が必要になる人は、iDeCoに加入するメリットが少ないかもしれません。

とはいえ、iDeCoによる所得税や住民税の軽減は無視できないほど大きなものですので、余力がある人はぜひ、加入して老後生活のための資産運用を行ったほうが良いでしょう。

スマートフォンで手軽に資産の管理運用をしたいという方にはLINE証券が使いやすいです。

LINE証券では、低コストなインデックスファンドや受賞歴のあるアクティブファンドなど魅力的な商品がラインナップされています。

iDeCoに加入するなら、スマホで管理しやすいLINE証券が使いやすいです。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

この記事を書いた人

関連記事

-

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ!

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ! -

【必読】ドルコスト平均法とは?やり方やメリット・デメリットをわかりやすく解説

-

楽天ポイント投資とは?評判/口コミからメリット・デメリットや始め方まで徹底解説

-

【2024年版ランキング】IPO株投資のおすすめ証券会社を徹底比較 [新規公開株]

-

TradingView(トレーディングビュー)とは?評判・口コミと使い方を徹底解説

-

SBIネオトレード証券の評判/口コミを徹底解説|メリット・デメリットや手数料は?[旧ライブスター証券]

-

ロシア株投資におすすめの証券会社を紹介!メリットやデメリットも解説

-

【特集】auカブコム証券の評判・口コミは?メリット・デメリットや手数料を徹底解説