【2024年】iDeCo(イデコ)におすすめの証券会社/金融機関の比較・ランキング!

将来の年金の不安から、iDeCo(イデコ)に興味のある方も多いのではないでしょうか?

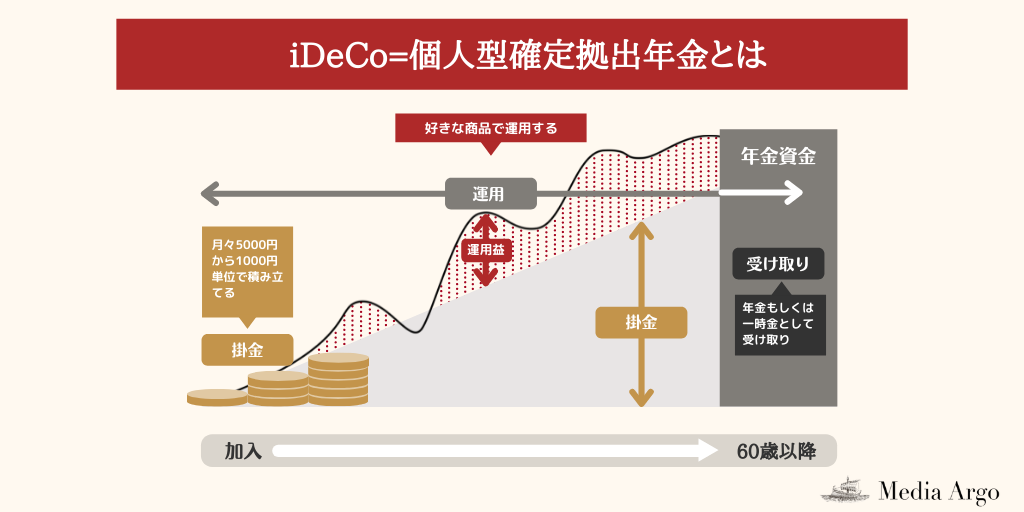

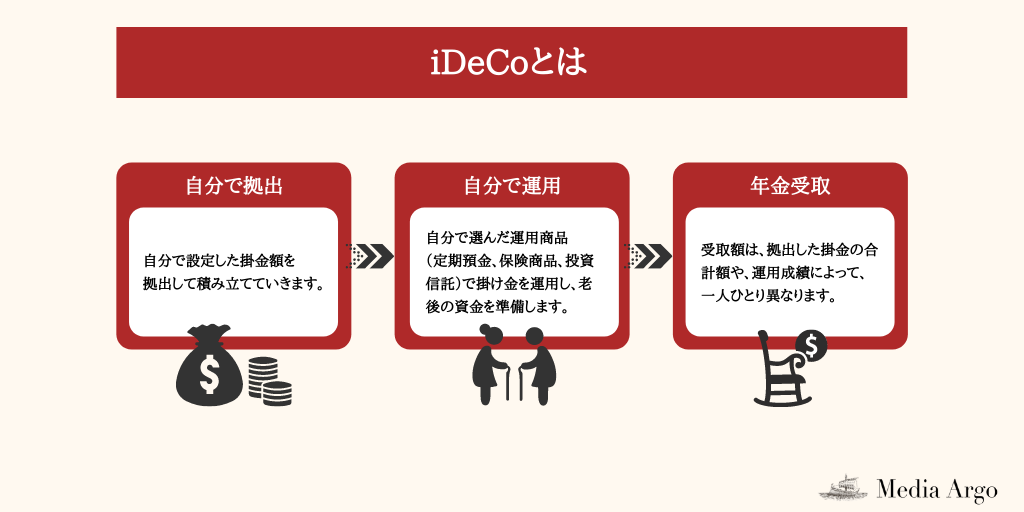

iDeCo(イデコ)は個人型確定拠出年金という名称で、自分で掛け金を拠出して、将来受け取る年金を運用することができる商品です。

iDeCo(イデコ)を利用することで、将来の年金の備えを作れるだけでなく、節税などのメリットもあります。

しかし、iDeCo(イデコ)を始める際に「どの証券会社で始めたら良いかわからない」「iDeCo(イデコ)で運用した方が良い銘柄は何」というような疑問をお持ちの方も多いのではないでしょうか?

今回は、iDeCo(イデコ)を始めるのに使いやすい証券会社やiDeCo(イデコ)のメリットデメリット、使いやすい投資信託などを解説していきます!

- iDeCo(イデコ)を始めるならSBI証券が使いやすい!

- iDeCo(イデコ)は老後資金の蓄えを作るだけでなく、掛け金が節税になる!

- 原則60歳になるまで引き出せない点に注意!

- 運用する銘柄に悩んでいる方はeMAXIS Slimシリーズや、ニッセイ日経平均インデックスファンドなどが使いやすい!

iDeCo(イデコ)を始めるのであれば、SBI証券公式サイトをチェックしておきましょう!

2005年からiDeCo(イデコ)を取り扱っており、運用実績が長いので安心して利用することができます。

SBI証券はネット証券の中でも口座開設数が最も多く、定番ですのでまだ口座をお持ちでない方はこの機会に公式サイトをチェックしておきましょう。

\ 国内株式個人取引シェアNo.1 /

1級FP カワサキ

東証一部上場金融機関に勤め、以後投信生保販売業務や法人融資業務に従事。

- 2019年に独学で1級ファイナンシャルプランニング技能士に合格

- 個人・法人問わずライフプランや節税相談を行っておりFP分野全般を得意とする

- 趣味はスキューバダイビング

- 最低年1回は沖縄県阿嘉島に潜りに行き、レスキューダイバーの資格を持つ

iDeCo(イデコ)の証券会社比較・一覧表

iDeCo(イデコ)を利用できる使いやすい証券会社について、表にまとめました。

| 証券会社名 | 運営管理手数料 | 加入時、移管時手数料 | 最低投資金額 | 貯まるポイント | 積立の頻度 | 特徴 |

|---|---|---|---|---|---|---|

| SBI証券 | 0円 | 2,829円 | 100円 | Tポイント | 毎日/毎週/毎月 | ネット証券口座開設数NO.1 |

| 楽天証券 | 0円 | 2,829円 | 100円 | 楽天ポイント | 毎日/毎月 | 楽天ポイントが貯まる/使える |

| 松井証券 | 0円 | 2,829円 | 100円 | 松井証券ポイント | 毎月 | リモートで操作のサポートをしてくれる |

| マネックス証券 | 0円 | 2,829円 | 100円 | マネックスポイント | 毎日/毎月 | マネックスポイントが貯まる |

| 大和証券 | 0円 | 2,829円 | 1,000円 | なし | 毎月 | |

| 野村証券 | 0円 | 2,829円 | 1,000円 | なし | 毎月 | 国内トップのコールセンターを整備 |

| LINE証券 | 0円 | 2,829円 | 100円 | LINEポイント | 毎月 |

iDeCo(イデコ)におすすめな証券会社ランキング

iDeCo(イデコ)を始めるのにどの証券会社にすれば良いのか悩んでいる方も多いと思います。

ここからは、iDeCo(イデコ)を始めるのに使いやすい証券会社について、解説していきます。

SBI証券

| 加入時・移管手数料 | 2,829円 |

| 運営管理機関変更手数料 | 0円 |

| 関連記事 | SBI証券の評判 |

- ネット証券口座開設数No.1

- 10年以上のiDeCo(イデコ)運用実績を誇る

- 信託報酬の安いファンドが豊富

SBI証券は日本国内のネット証券の中で口座開設数がNo.1と、非常に人気の高い証券会社です。

2005年からiDeCo(イデコ)の取り扱いが始まっており、これまで10年以上の運用実績があります。

2021年6月30日から、積立投資にクレジットカードが利用できるようになりました。

さらに、2021年6月30日から、積立投資にクレジットカードを利用できるようになりました。

三井住友カードが発行しているクレジットカード限定ですが、証券口座に入金する手間を省けるのは大きなメリットです。

今最も人気のある証券会社で、たくさんの銘柄の中から自分に合ったものを選びたい人に使いやすいです。

まだ口座をお持ちでない方はこの機会にSBI証券公式サイトをチェックしておきましょう。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| 加入時・移管手数料 | 2,829円 |

| 運営管理機関変更手数料 | 0円 |

| 関連記事 | 楽天証券の評判 |

- 楽天ポイントで積立できる

- 楽天市場でのお買い物がお得に(SPU +1倍)

- 楽天ポイントが貯まるサービスも豊富

楽天証券は、楽天グループが運営している証券会社です。

楽天ポイントが貯まるだけでなく、楽天ポイントを使っての投資が可能です。

その他にも、SPUという楽天市場でお買い物をした際にポイントの倍率が+1倍になるという楽天ならではのサービスもあります。

楽天経済圏を利用されている方には大変使いやすいので、この機会に楽天証券公式サイトをチェックしてみましょう。

松井証券

| 加入時・移管手数料 | 2,829円 |

| 運営管理機関変更手数料 | 0円 |

| 関連記事 | 松井証券の評判 |

- リモートで操作のサポートが受けられる

- ロボアドバイザー「投信工房」によるポートフォリオの提案が受けられる

- 「マネープランサポート」によって電話で資産相談ができる

松井証券は1918年に創業した、老舗の証券会社です。

大手証券会社の中では、使い勝手が良いことが評判となっており、「リモートによる操作説明」や「投信工房」などのサポートが充実しています。

「リモートでの説明」では、例えばパソコンの操作がわからないという人には、オペレーターが操作画面を見て口頭で操作説明をしてくれます。

さらに、電話で資産相談が行える「マネープランサポート」というサポートもあります。

将来の資産の設計や投資の悩みなどを電話で相談できるほか、松井証券に口座がない方でも利用可能。

窓口まで行って相談するのは面倒という場合やちょっとだけ相談したいことがある場合に「マネープランサポート」を利用するのが便利です。

さらに、「投信工房」というロボアドバイザーがポートフォリオを提案してくれるサポートもあります。

松井証券の口座を持っている方であれば誰でも無料で利用できる便利なサービスです。

しっかりと相談をしながら投資をしていきたい方にとっては大変使いやすいので、是非公式サイトをチェックしてみてください。

マネックス証券

| 加入時・移管手数料 | 2,829円 |

| 運営管理機関変更手数料 | 0円 |

| 関連記事 | マネックス証券の評判 |

- 資産設計ツール「MONEX VISION」が無料で利用できる

- マネックスポイントが貯まる

マネックス証券ではマネックスポイントが貯まり、次のポイントに交換することができます。

・Amazonギフト券

・Tポイント

・nanacoポイント

また、「MONEX VISION」という資産設計アドバイスツールを無料で誰でも使うことが可能です。

自分のポートフォリオの分析してくれたり、目標金額達成のためのアドバイスなどを受けられるので、自分のポートフォリオの見直しに役立ちます。

資産運用をしながら、貯めたポイントを日常生活で利用していくことができるのでお得感があるサービスです。

この機会にマネックス証券公式サイトをチェックしてみましょう。

大和証券

| 加入時・移管手数料 | 2,829円 |

| 運営管理機関変更手数料 | 0円 |

- LINEで年金額の資産ができる!

- 窓口でしっかり相談できる!

- 使いやすい商品を教えてくれるツールがある!

大和証券は、大手証券会社ならではのメリットやツールの便利さが人気の証券会社です。

大和証券でiDeCo(イデコ)を始めるのに使いやすいツールは次の2つです。

①LINEでねんきん定期便試算

②iDeCo投資スタイル・ナビ

「LINEでねんきん定期便試算」は将来の年金額の試算や、いくら積み立てれば老後の生活に問題ないかを計算できるツールです。

LINE上で友だち追加をするだけで利用できるので、とても簡単に年金額の試算が可能です。

また、「iDeCo投資スタイル・ナビ」は、6つの質問に答えるだけで、次のことが分かります。

①自分の投資スタイル

②リスクの許容度

③使いやすいiDeCo(イデコ)銘柄

上記のツールなどを利用しながら、簡単に見通しを立てて投資をしていきたい方には大和証券が使いやすいです。

野村証券

| 加入時・移管手数料 | 2,829円 |

| 運営管理機関変更手数料 | 0円 |

- iDeCo(イデコ)以外の商品も充実

- コールセンターの対応が良い!

野村証券は、独立系証券会社で国内第1位の実績を誇る証券会社です。

iDeCo(イデコ)以外の取扱商品も多く、特にIPOの取扱数が最も多いです。

また、国内トップレベルのコールセンターを整備しています。

野村証券のコールセンターの特徴は次の3つです。

①土日も受付可能

②オペレーターと繋がりやすい

③オペレーター全員が有資格者

問題が起きた時などにいつでも電話で対応してもらえるのは大変魅力的です。

LINE証券

| 加入時・移管手数料 | |

| 運営管理機関変更手数料 | 0円 |

- スマホで簡単に取引できる

- 取引ツールがわかりやすく、初心者でも簡単に投資できる

- LINEポイントが貯められる

LINE証券は、その手軽さが非常に評価されているようです。

まだ投資経験がないという方は、ぜひ普段使っているLINEから始めてみましょう。

iDeCo(イデコ)を開設する方法

iDeCo(イデコ)の開設方法について、解説していきます。

iDeCo(イデコ)を始めるには、次のような手順で行います。

①証券会社の口座開設をする

②iDeCo(イデコ)の加入手続きをする

また、iDeCo(イデコ)の加入手続きには、いくつか必要書類があります。

それでは、iDeCo(イデコ)を開設する方法について、詳しく見ていきましょう!

iDeCo(イデコ)開設に必要なもの

iDeCo(イデコ)の開設に必要な書類は次の3つになります。

・iDeCo(イデコ)の加入申込書(金融機関で入手)

・事業主の証明書(会社員、公務員の場合)

・本人確認書類

iDeCo(イデコ)の申し込み書類は、各証券会社、金融機関窓口に置いてあるほか、郵送で取り寄せすることも可能です。

手順①証券会社で口座開設をする

iDeCo(イデコ)を始めるには、証券会社の口座開設が必要になります。

また、iDeCo(イデコ)の口座は1人で1口座までしか持つことができません。

iDeCo(イデコ)の証券会社選びのポイントは次の通りです。

・手数料の低さ

・取り扱う銘柄の種類

ネット証券口座開設数No.1のSBI証券は業界屈指の格安手数料で取扱銘柄も豊富です。

また10年以上の運用実績があり、安心して投資をしていくことができます。

この機会にSBI証券公式サイトをチェックしてみましょう。

\ 国内株式個人取引シェアNo.1 /

手順②iDeCo(イデコ)の加入手続き

iDeCo(イデコ)の口座開設をする証券会社を決めたら、その証券会社で加入手続きをしましょう。

具体的な手続き方法については、次の通りです。

①加入申込書を記入する

②加入申込書、本人確認書類、事業主の証明書(会社員、公務員のみ)を証券会社に提出する

加入手続きに必要な書類は証券会社の窓口でも提出できますが、郵送で提出することもできます。

idecoは加入条件が緩く、幅広い方が対象になります。税制メリットはトップクラスですので家族や子供の積立等をしている方は税制メリットを受けるとどのくらいお得なのか計算してみてもいいかもしれません。証券会社の他銀行等の金融機関でも取り扱いがありますので、担当者やもしいれば最寄りのFPに相談してみましょう。

カワサキ

iDeCo(イデコ)を始めるメリット

iDeCo(イデコ)を利用することで、次のようなメリットが生まれます。

- 積立をすることで節税効果を得ることができる

- 老後資金を誰でも作ることができる

- 積立投資であるため、管理が楽

- 複利で運用できる

それぞれのメリットについて、詳しく確認していきましょう!

積立することで節税効果を得ることができる

iDeCo(イデコ)による節税のメリットは、次のものが挙げられます。

・毎月の掛け金が全額所得控除になる

・運用益はすべて非課税になる

・年金の受け取り時にも控除が受けられる

そもそも所得税というのは、毎年の年収から各種控除を引いた額に課税されます。

例えば、年収が500万円で各種控除額が150万円の場合の所得金額は350万円となり、控除後の350万円に対して税金が課税されます。

iDeCo(イデコ)の掛け金は全額所得控除ですので、掛け金を拠出した分だけ所得が減り、結果として所得税を抑えることができます。

老後資金を誰でも作ることができるようになる

iDeCo(イデコ)は老後資金を増やす際に役立つ商品になります。

毎月掛け金を拠出して運用し、運用した資産を年金もしくは一時金として受け取ることができます。

そのため、将来受け取る年金が不安な方は、iDeCo(イデコ)で年金を増やすと良いでしょう。

例えば、厚生年金のない会社員や個人事業主などは、国民年金しか受け取ることができません。

年金が少ない方は、将来に備えて貯金を貯めておく必要がありますが、中々上手くいかないのが現実です。

したがって、iDeCo(イデコ)で毎月掛け金を運用していれば、老後の資金を心配しなくても良くなるというメリットがあります。

積立投資であるため、管理が楽

iDeCo(イデコ)は積立投資のため、毎月の掛け金と運用先を設定してしまえば、掛け金を用意するだけで自動で運用してくれます。

そのため、毎月iDeCo(イデコ)を管理する必要がないというメリットがあります。

長期投資のため、都度運用結果を気にしなくても良いので基本的には放置でも問題ありません。

ただし、運用商品や投資対象国に大きなニュース(暴落、不況)などがあった場合には、運用商品の見直しを検討する必要があります。

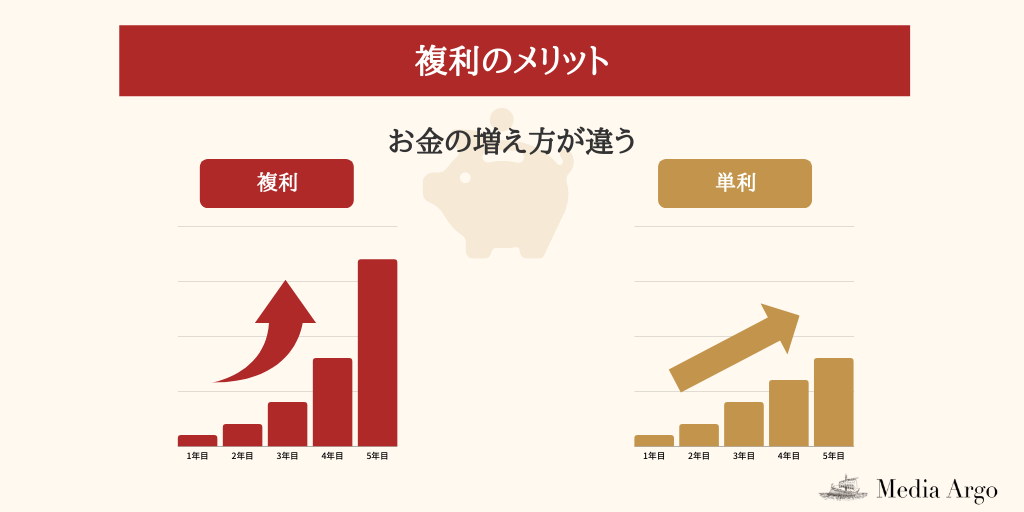

複利で運用ができる

iDeCo(イデコ)の運用は、複利運用になるので長期的に運用することで、資産の増加が期待できます。

毎年の利息に対しても利息がかかる計算方法のこと

例えば、毎月の掛け金が30,000で毎年の運用益が3%の場合、資産総額は次のようになります。

| 掛け金の総額 | 資産総額 | |

|---|---|---|

| 1年後 | 360,000円 | 364,991円 |

| 10年後 | 3,600,000円 | 4,192,243円 |

| 20年後 | 7,200,000円 | 9,849,060円 |

| 30年後 | 1,080,000円 | 17,482,107円 |

このように、1年後の資産総額は、掛け金総額とあまり変わりませんが、10年後、20年後、と年数の経過につれて資産の伸び具合が大きくなっているのが分かります。

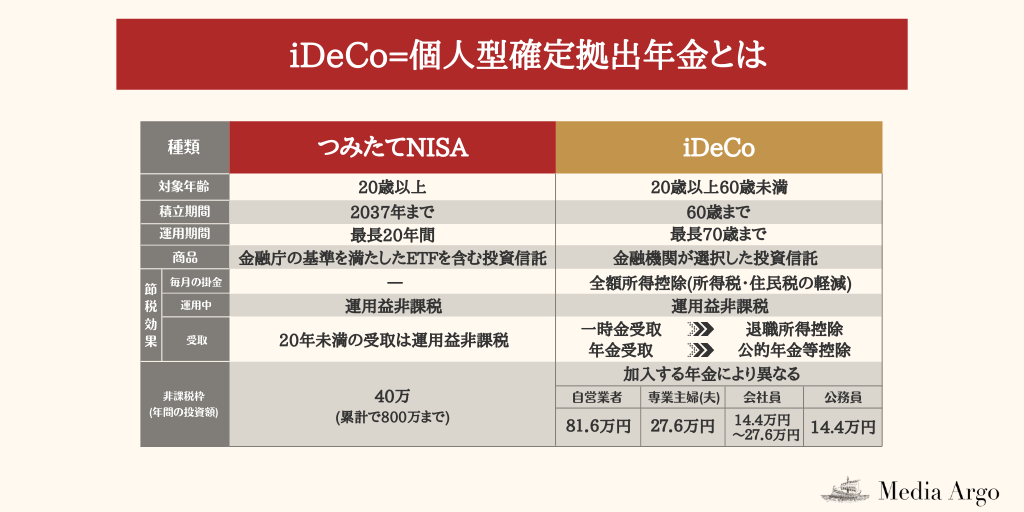

また、iDeCoと話題のつみたてNISAの比較を表にまとめました。

このように複利運用は長期投資に最適ですので、老後まで時間のある方はなるべく早くiDeCo(イデコ)を始めると良いでしょう。

まだ口座をお持ちでない方はお早めにSBI証券公式サイトをチェックしておきましょう。

\ 国内株式個人取引シェアNo.1 /

iDeCo(イデコ)を始めるデメリット

iDeCo(イデコ)は節税効果や老後資金を作ることができるメリットもありますが、いくつかデメリットもあります。

具体的には、次のようなデメリットがあります。

・60歳まで引き出すことができない

・資産金額は相場によって上下することがある

それぞれのデメリットについて、詳しく確認していきましょう。

60歳まで引き出すことが原則できない

iDeCo(イデコ)は原則60歳まで掛け金を引き出すことができません。

iDeCo(イデコ)はあくまで老後のための年金として積み立てているので60歳までは掛け金や運用益の引き出しができない点に注意が必要です。

そのため、iDeCo(イデコ)は余裕のある資金で運用する必要があります。

万が一掛け金を支払うのが困難になった場合には、掛け金の減額措置、停止をすることが可能ですので活用するのが良いでしょう。

資産金額は相場によって上下することがある

iDeCo(イデコ)は自分で掛け金を運用する商品です。

そのため、自分が運用する商品の相場によって、資産の金額が変動することもあります。

相場は日々変動しますので、株や投資信託のように、掛け金の総額よりも資産総額が下回ってしまうリスクに注意が必要です。

なお、iDeCoではなく通常の個別株や投資信託に投資したい方は、使いやすいネット証券の記事をご参考ください。

iDeCo(イデコ)はどの金融機関を選ぶのが一番おすすめ?

iDeCo(イデコ)を始めるのに最も使いやすい金融機関はSBI証券です。/

- ネット証券口座開設数No.1で人気が高いから

- 「eMAXIS Slimシリーズ」やSBIアセットマネジメントが運用している人気の投資信託を購入できるから

- Tポイントが貯まってお得になるから

- 2021年6月30日から、三井住友カードで積立投資ができるようになったから

ネット証券で最も人気の高い証券会社で、iDeCo(イデコ)以外にも様々な取引で利用することができます。

また、iDeCo(イデコ)で利用できる投資信託の銘柄が豊富です。

例えば、SBI証券では、「eMAXIS Slimシリーズ」やSBIアセットマネジメントが運用している信託報酬の安い投資信託を購入することができます。

信託報酬が安いため毎年の運用コストを抑えることができ、非常に使いやすいです!

\ 国内株式個人取引シェアNo.1 /

iDeCo(イデコ)をする方におすすめの投資信託

iDeCo(イデコ)でどの銘柄を運用したら良いかわからないという方も多いと思います。

iDeCo(イデコ)の銘柄選びに迷ったら、今回紹介する次の投資信託を検討してみましょう。

・eMAXIS Slim 国内株式(TOPIX)

・<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

それぞれについて、詳しく解説していきます。

eMAXIS Slim 国内株式(TOPIX)

- TOPIXに連動したインデックスファンド

- 信託報酬が0.154%と安い!

- 日本株式の主要銘柄に幅広く投資したい方に使いやすい!

eMAXIS Slim 国内株式(TOPIX)はTOPIXに連動したインデックスファンドです。

日経平均株価やTOPIXなどの経済指数に連動するような運用成績を目指す投資信託のこと

日本の主要企業に投資できる投資信託で、高い人気を誇っています。

組み入れ銘柄の代表例として、トヨタ、ソニーなどの日本を代表する有名企業があり、幅広く分散投資することが可能です。

類似の商品の中でも信託報酬が最も安く、TOPIXに投資をしたい場合に使いやすい銘柄です。

<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

- 日経平均株価に連動するインデックスファンド

- 信託報酬が0.154%と安い!

- 日本株式の主要銘柄に幅広く投資したい方に使いやすい!

<購入・換金手数料なし>ニッセイ日経平均インデックスファンドは「ニッセイ日経225インデックスマザーファンド」に投資し、日経平均の値動きに連動する運用成果を目標にしている銘柄です。

日経平均銘柄に投資を行っているため、ファーストリテイリングやソフトバンクグループなどの国内有名企業約200銘柄以上に分散投資ができます。

信託報酬も非常に抑えられており、とにかく運用コストを抑えたいという人にも使いやすい銘柄です。

idecoが税制上かなり優遇されているのは間違いありません。60歳まで払い出しできないというのは良い方に捉えれば嫌でも貯金が溜まっていくという見方もできます。いつでも引き出せるNISAと両立して積み立てる等、制度を上手く利用し運用すれば効率的に資産が形成されることでしょう。

カワサキ

iDeCo(イデコ)に最適な証券会社まとめ

今回は、イデコに使いやすい証券会社について、解説しました。

- iDeCo(イデコ)を始めるなら、SBI証券が使いやすい!

- iDeCo(イデコ)で積立することで節税効果が得られる!

- 運用する銘柄に悩んでいる方はeMAXIS Slimシリーズや、ニッセイ日経平均インデックスファンドなどが使いやすい!

iDeCo(イデコ)は将来の年金の備えを作りながら、資産運用や節税効果が期待できるメリットの多い商品です。

もしiDeCo(イデコ)の口座選びに迷っているのであれば、今回紹介したeMAXIS Slimシリーズや、ニッセイ日経平均インデックスファンドが購入できるSBI証券が使いやすいです。

この機会にSBI証券公式サイトをチェックし、iDeCo(イデコ)を始めてみてはいかがでしょうか。

\ 国内株式個人取引シェアNo.1 /

1級FP カワサキ

東証一部上場金融機関に勤め、以後投信生保販売業務や法人融資業務に従事。

- 2019年に独学で1級ファイナンシャルプランニング技能士に合格

- 個人・法人問わずライフプランや節税相談を行っておりFP分野全般を得意とする

- 趣味はスキューバダイビング

- 最低年1回は沖縄県阿嘉島に潜りに行き、レスキューダイバーの資格を持つ

この記事を書いた人

関連記事

-

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ!

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ! -

【必読】ドルコスト平均法とは?やり方やメリット・デメリットをわかりやすく解説

-

楽天ポイント投資とは?評判/口コミからメリット・デメリットや始め方まで徹底解説

-

【2024年版ランキング】IPO株投資のおすすめ証券会社を徹底比較 [新規公開株]

-

TradingView(トレーディングビュー)とは?評判・口コミと使い方を徹底解説

-

SBIネオトレード証券の評判/口コミを徹底解説|メリット・デメリットや手数料は?[旧ライブスター証券]

-

【特集】auカブコム証券の評判・口コミは?メリット・デメリットや手数料を徹底解説

-

ロシア株投資におすすめの証券会社を紹介!メリットやデメリットも解説