老後資金の安全な貯め方は?おすすめの貯蓄方法や注意点を徹底解説[いくらまで必要?]

老後のお金に対して漠然とした不安のある方は多いのではないでしょうか。

人生100年時代といわれている中で、人生の1/3は老後として過ごすことになるため、年金だけではお金が不足することも考えられます。

老後資金を形成するためには適切に資産運用を行う必要がありますが、いくら貯める必要があるのか、どうやって老後資金を増やせばいいのかわからないという人も多いでしょう。

今回の記事では老後資金に必要な金額や使いやすい資産運用方法について解説します。

- 老後資金とは、年金収入では不足し貯蓄として必要な資金のこと

- 老後資金に必要な金額はもらえる年金収入の額や毎月の生活費に応じて異なる

- 金融庁が発表したデータでは、夫婦世帯平均で毎月5万円、30年で2,000万円不足するといわれている

- 自分のリスク許容度や目標金額に合わせた資産運用を行うことが重要

- 老後資金の形成を考えている人はLINE証券で資産運用を始めると良い

老後資金の形成を考えている人はLINE証券で資産運用を始めましょう。

LINE証券では、iDeCo、投資信託などのリスクの低い商品を低コストで運用できるだけでなく、株式投資では単元未満株で購入できるいちかぶが利用できるため、初心者でも手軽に投資を始めることができます。

まだ口座を持っていない方はこの機会にぜひ公式サイトをチェックしてみてください。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

老後資金とは

そもそも老後資金とは、定年退職後に必要な資金のことをいいます。

定年で仕事を辞めた後は年金と貯蓄のみで毎月の生活を賄わなければいけませんが、年金収入だけでは不足する可能性が高いため、老後資金を貯めることは重要です。

老後の支出としては食費・光熱費や居住費用だけでなく、医療費や老人ホーム等の介護費用、住宅のリフォームなどの高額な出費が発生する可能性があるため、十分な貯蓄が必要といえるでしょう。

老後資金はいくらが必要額?

老後資金がいくら必要かは、貯金額や将来もらえる年金の多さ、貯金、不動産などの資産の有無によって大きく異なるため、人それぞれ差があります。

例えば、企業年金が充実している人や持ち家を持っていて家賃を払う必要がない人については、収入が多く支出が少ないため老後資金の蓄えは大きく必要ありません。

老後の年金収入から老後に発生する生活費を引いたものが毎月の老後資金必要額になり、老後の期間でかけた金額を老後までに貯める必要があります。

例えば、金融庁が発表したデータでは老後の夫婦世帯では毎月平均で5万円の赤字になるというデータがあり、約30年間で2,000万円程度不足すると言われています。

上記の発表内容は老後2,000万円問題として話題を集めましたが、平均的な家庭であっても老後資金が2,000万円必要になる可能性があるため、なるべく早く資産運用を始めた方が望ましいでしょう。

老後資金形成の一覧表

まずは、老後資金形成のための資産運用方法について、下記の表に一覧でまとめました。

| 種類 | 特徴 | リスク | リターン | 初心者が使いやすい |

|---|---|---|---|---|

| 預金 | ・元本が減るリスクがない ・リターンは低いため、資金を増やしたい人には不向き | 低 | 低 | ★☆☆☆☆ |

| iDeCo | ・掛け金を運用し、60歳以降に年金や一時金で受け取れる ・運用益や掛け金などで節税メリットがある | やや低 | 中 | ★★★★★ |

| NISA | ・毎年一定額まで非課税で運用できる口座 ・つみたてNISAの商品は低リスクなものが多い | やや低 | 中 | ★★★★★ |

| 投資信託 | ・資金を運用会社に運用してもらう商品 ・分散効果が高く初心者にも使いやすい | 中 | 中 | ★★★★★ |

| 株式投資 | ・会社の株式を売買する ・配当や株主優待で安定して稼ぐことも可能 | 中 | 高 | ★★★★☆ |

| ロボアドバイザー | ・AIが自動で投資を行なってくれる ・忙しい人や初心者にも使いやすい | 低 | 中 | ★★★★★ |

| 仮想通貨 | ・暗号資産の売買する取引 ・近年価格が急上昇しており、リターンは高い | やや高 | 高 | ★★★☆☆ |

| FX自動売買 | ・FXをプログラムで自動運用する ・ゆっくり投資する時間がない人が使いやすい | やや高 | 高 | ★★★☆☆ |

どの投資方法にも共通して言えることですが、高いリターンが期待できるものほどリスクが高くなる傾向にあります。

したがって、老後資金のためにいくら増やしたいかによって適切な投資先が異なります。

ただし、初心者がいきなりハイリスクハイリターンな投資を行っても失敗する可能性は高いため、まずは投資信託やiDeCo、NISAなどの低リスクなものから始めましょう。

LINE証券からこれらの投資に挑戦できるので、まだ口座を持っていない方はこの機会にぜひ公式サイトをチェックしてみてください。

老後資金を貯めるためにできること

老後資金を形成する場合にどのような資産運用が使いやすいのかわからないという人も多いのではないでしょうか。

ここからは、老後資金を貯めるために使いやすい資産運用の方法について、メリットや使いやすい取引講座などを解説していきます。

預金

銀行などの金融機関にお金を預けることを預金と言い、一定期間資金を預けると利率に応じて利息を受け取ることができます。

預ける預金の種類に応じて利率は異なりますが、普通預金で0.001%~0.01%程度、定期預金の利率で0.01%~0.2%程度です。

例えば、0.01%の定期預金で1,000万円を1年間預けた場合には、1,000円の利息を受け取ることができます。

預金の最大の特徴・メリットとしては、預けた元本が保証されているということと、利息が変動しにくく利回りを計算しやすいという点です。

投資商品のほとんどは、元本が保証されていないため自分の資産が減るリスクも考えられますが、預金の場合には提示されている利率に応じて利息がもらえるため、損失が怖いという人でも資産運用しやすくなります。

一方で、もらえる利息が少なく老後資金を形成するためには預金だけでは賄いきれない可能性が高いです。

資産を増やすという観点で考えるのであれば、投資のリターンの方が高いため預金に投じている資産を他の運用先に回すことが重要となります。

iDeCo

iDeCoとは、個人型確定拠出年金と呼ばれる私的年金の制度で、国民年金や厚生年金に加えて自分で掛け金を毎月支払い、掛け金と運用時の利益を老後に給付金・年金として受け取ることができる制度です。

運用商品は定期預金のような元本保証商品から様々な種類の投資信託が用意されているため、自分のリスク許容度に合わせた適切な運用が行えます。

また、iDeCoは3つの節税メリットがあることが大きな特徴です。

- 掛け金は全額所得控除となる

- 運用商品の利益は全額非課税となる(通常は20.315%の所得税がかかる)

- 給付金で受け取る際には退職所得控除、年金で受け取る際には公的年金等控除が適用できる可能性がある

したがって、老後資金を貯めたいという方であれば通常の投資信託や預金に運用するよりも、iDeCoで運用した方が節税効果が期待できるため使いやすいです。

ただし、デメリットが全くないというわけでなく、iDeCoを途中で解約することができないことが注意点としてあげられます。

したがって、一度運用を始めると60歳になるまで掛け金が戻ってこないという点を考慮し余裕資金で始めるようにしましょう。

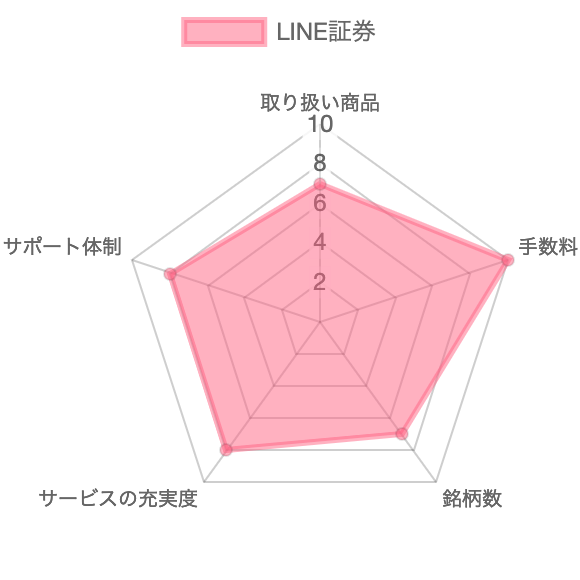

iDeCoにおすすめの証券会社

iDeCoに使いやすい証券会社は、LINE証券です。

| 取引手数料 (国内株・現物取引) | 55円~1,070円 |

| 単元未満株 | ○(いちかぶ) |

| その他の主なサービス | LINEポイント LINE Pay対応 |

| 公式サイト | LINE証券公式サイト |

| 関連記事 | LINE証券の評判 |

LINE証券のiDeCoは、証券会社の大手である「野村證券」が運営管理機関となっているため、ネット証券の中でも資産を預ける信頼性が高いことがメリットです。

また、運営管理手数料が0円であり、コストを抑えながら老後資金を貯めることができます。

運用商品もインデックスファンドなどの手数料負担の少ないものから、高いリターンが期待できるアクティブファンド、不動産に投資ができるREITなど幅広い商品を取り揃えているため、選択肢が多いこともメリットです。

NISA

NISAとは少額投資非課税制度と呼ばれる資産運用の制度で、個人投資家が税制負担を抑えて金融資産を運用できる特別な制度になります。

NISA口座という個別口座を開設し、毎年一定金額の範囲内で購入した投資商品の運用利益を全て非課税にするという制度です。

通常、金融商品の運用益は配当所得として20.315%の所得税・住民税などが発生しますが、NISA口座では税金が全くかからないため、リターンを最大限増やすことができ複利の効果が高くなります。

NISAには、一般NISA、つみたてNISAなど様々な種類に分けられます。

| 種類 | 特徴 | 投資上限額 | 非課税期間 | 投資可能期間 |

|---|---|---|---|---|

| 一般NISA | 株・投資信託を運用可能 | 毎年120万円 | 最長5年間 | 2014年~2023年 |

| つみたてNISA | 投資信託のつみたて購入のみ 対象商品は金融庁認可が認可したリスクの低いもの | 毎年40万円 | 最長20年間 | 2018年~2042年 |

| ジュニアNISA | 19歳以下の方が利用可能なNISA 株・投資信託を運用できる | 毎年80万円 | 最長5年間 | 2016年~2023年 |

| 新NISA(仮称) | 一般NISAから2024年に変更となる制度 つみたて投資の1階部分と一般投資の2階部分に分かれる 2階部分の投資を行うためには必ず1階部分に投資しなければいけない | 1階:毎年20万円 2階:毎年102万円 | 最長5年間 | 2024年〜2028年 |

1年間に利用できるNISAは1つのみでありそれぞれの投資商品で運用期間や対象商品が異なるため、リスク許容度や投資金額に合わせてNISA制度を選びましょう。

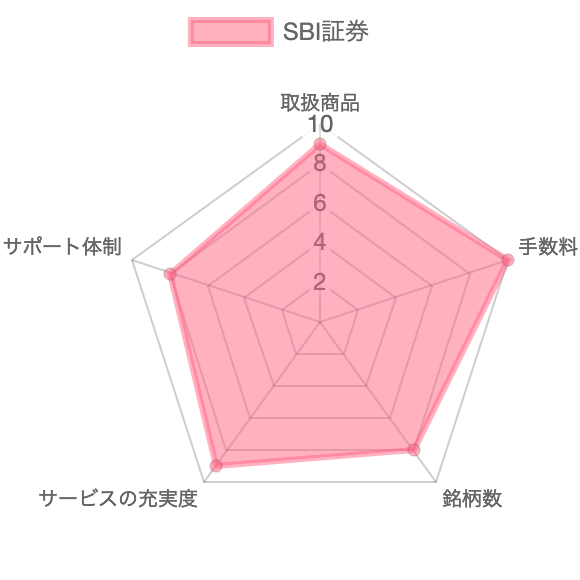

NISA口座開設におすすめの証券会社

NISA口座を開設するならSBI証券が使いやすいです。

| 取扱商品 | 国内株、投資信託、外国株、先物・オプション、FX、債券 など |

| 購入手数料(投資信託) | 無料 |

| 提供サービス | 単元未満株、貸株 など |

| 公式サイト | SBI証券公式サイト |

| 関連記事 | SBI証券の評判 |

SBI証券はつみたてNISAで運用できる商品数が170本以上と、証券会社の中でもトップクラスに多く様々な銘柄から自分に合った商品を選ぶことが可能です。

また、三井住友カードのクレジットカードからつみたてNISAの買い付けができるため、証券会社に資金を入金する手間がなく、ポイントを貯めながら投資を行うこともできます。

また、積立の方法も、「毎月」だけでなく、「毎日」「毎週」など購入頻度を調整することでよりリスクを抑えて運用できることがメリットです。

\ 国内株式個人取引シェアNo.1 /

投資信託

投資信託とは、投資家から集めた資金を資産運用のプロが株式や債券などの商品に投資を行い、得た利益を投資家に還元するという商品です。

先ほど紹介したNISAやiDeCoの運用商品の中にも投資信託が含まれているため、NISAやiDeCoの投資上限を超えてしまった人にも使いやすいです。

また、商品ごとに運用先や運用方針、運用目標が定まっており、自分の運用方針に合っている投資信託を選ぶことで、自動で運用を行ってくれるというメリットがあります。

したがって、個別銘柄の分析を行う必要がなく、投資初心者の方でも比較的始めやすいことが特徴です。

また、分配金を設定する銘柄もあるため、長期投資でも毎年安定したリターンを得られることもメリットといえるでしょう。

投資信託におすすめの証券会社

投資信託に使いやすい証券会社は、LINE証券です。

| 取引手数料 (国内株・現物取引) | 55円~1,070円 |

| 単元未満株 | ○(いちかぶ) |

| その他の主なサービス | LINEポイント LINE Pay対応 |

| 公式サイト | LINE証券公式サイト |

| 関連記事 | LINE証券の評判 |

LINE証券では、最低100円から投資信託の購入が可能で、投資信託の全銘柄の購入手数料が無料という特徴があるためコストを抑えながら運用できることがメリットです。

また、毎月1,000円から積立投資信託を購入することができ、コツコツと投資を行えるだけでなく、LINEポイントやLINE Payを使って投資を始めることもできるため、初心者でも始めやすいでしょう。

株式投資

株式投資とは、会社が発行する株式を投資家が購入し、株価が値上がりしたタイミングで売却することで利益を得る投資法です。

証券取引所で売買が可能で、取引時間中はリアルタイムで価格が変動するため、投資信託以上のリターンを期待することもできます。

また、株式投資では売却時に株価の差額で利益を得られるだけでなく、株式保有中も株主優待や配当金による利益を得ることが可能です。

取引に慣れていない人でも配当金や株主優待という安定した収入を得ることができるため、初心者でも始めやすいでしょう。

株式投資におすすめの証券会社

株式投資に使いやすい証券会社は、LINE証券です。

| 取引手数料 (国内株・現物取引) | 55円~1,070円 |

| 単元未満株 | ○(いちかぶ) |

| その他の主なサービス | LINEポイント LINE Pay対応 |

| 公式サイト | LINE証券公式サイト |

| 関連記事 | LINE証券の評判 |

LINE証券では、いちかぶと呼ばれる単元未満株を購入できる制度があるため、投資資金が少ないという人でも取引しやすい特徴があります。

日本株を購入する場合には100株単位でも取り扱いとなるため、10,000円の株価でも100万円の資金が必要で、投資のハードルが高いことがデメリットです。

しかし、LINE証券のいちかぶでは1株から株式購入ができるため、10,000円の株価の日本株を10,000円で購入でき、投資資金の少ない人でも様々な銘柄に投資できます。

ロボアド

ロボアド(ロボアドバイザー)とは、AIが投資のアドバイスをくれたり自動で資産運用してくれるサービスのことをいいます。

事前に質問に答えるだけで、自分に合った投資方法や投資先、投資割合などを自動で設定してくれるため、投資の勉強を行う時間がないという方でも手軽に投資を始めることができます。

また、NISA口座に対応しているロボアドを選ぶことでNISAも自動で運用してくれるため、資産運用をしたいけれど運用方法がわからないという人にも使いやすいです。

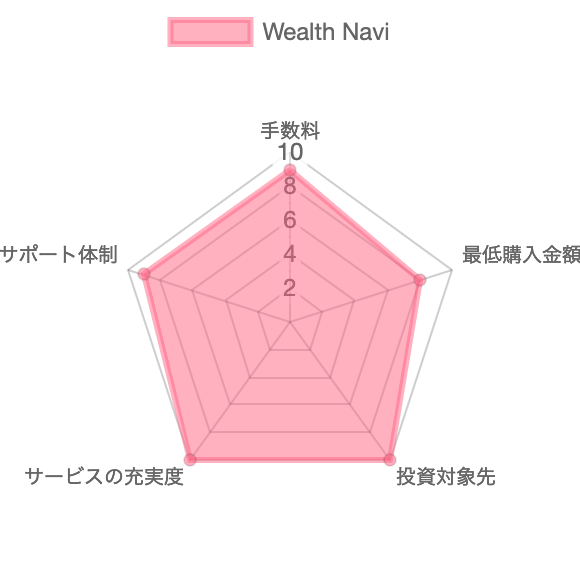

おすすめのロボアドバイザー

使いやすいロボアドバイザーとしては、Wealth Naviが挙げられます。

| 投資対象 | 米国に上場している2,000本以上のETF |

| ロボアドの種類 | 投資一任型 |

| 運用コスト | 預かり資産の年率1.1%(税込) 3,000万円を超える部分は年率0.55%(税込) |

| 最低投資金額 | 10万円 |

| 自動積立の最低投資金額 | 1万円 |

| 非課税制度の利用 | NISA口座対応 |

| 公式サイト | Wealth Navi公式サイト |

| 関連記事 | Wealth Naviの評判 |

Wealth Naviでは、5つのリスク許容度に合わせて適切な投資先に自動で運用してくれるロボアドで、米国に上場している2,000本以上のETFから投資を行ってくれます。

運用にかかるコストは資産総額の1.1%と低く、NISA口座にも対応したロボアドも用意されているため、NISAを始めたことがない人にも使いやすいです。

仮想通貨投資

仮想通貨投資とは、ビットコインやイーサリアムなどの仮想通貨と呼ばれるデジタル資産を売買し利益を稼ぐ投資です。

2009年にビットコインが発行されてから認知されるようになりましたが、近年価格が急上昇しており投資家からの注目度が高くなっています。

仮想通貨は通貨ごとにブロックチェーン技術と呼ばれるインターネット上の技術を持っており、ブロックチェーン技術を使ってサービスが開発されると使用料として仮想通貨が必要になるため、ブロックチェーン技術が価格を上げる要因になります。

また、仮想通貨の代表例であるビットコインはエルサルバドルで法定通貨に採用されているなど現実でも利用される機会が増えており、今後の価格上昇にも期待が持てます。

仮想通貨投資におすすめの取引所

仮想通貨投資に使いやすい取引所は、Coincheckです。

| 現物取引(銘柄数) | 販売所形式:○(16銘柄) 取引所形式:○(5銘柄) |

| レバレッジ取引(銘柄数) | × |

| 最小発注数量 (ビットコインの場合) | 販売所形式:500円以上 取引所形式:0.005BTC以上、かつ500円以上 |

| 取引手数料 (ビットコインの場合) | 販売所形式:0円(スプレッドあり) 取引所形式:0円 |

| 取引ツール | パソコン・ネットブラウザ:○ スマホアプリ:○ |

| その他のサービス | Coincheckつみたて 貸仮想通貨 大口OTC取引 CoincheckNFT(β版) Coincheckでんき/ガス |

| 公式サイト | Coincheck公式サイト |

| 関連記事 | Coincheckの評判 |

Coincheckでは国内最多となる17種類の仮想通貨を取り扱っており、投資の選択肢が多いことがメリットです。

また、Coincheckつみたてで積立購入ができる点や貸仮想通貨で仮想通貨を保有しながら稼げるなど取引の方法も豊富という特徴があります。

さらに、今年大きな注目を集めたNFTの売買ができるサービスであるCoincheckNFT(β版)も提供されており、NFTに投資を行いたい人にも使いやすいです。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

FX自動売買

FX自動売買とは、外貨を売買する投資であるFXをあらかじめ決められたプログラムが自動で取引してくれるというサービスです。

自分が取引画面を開いていなくても投資を行ってくれるため、普段忙しい人や投資の知識・経験がない人でも始めやすいことが特徴です。

特に、サラリーマンなど日中は働いていて投資に割ける時間がない人でも、自動売買を活用することで投資タイミングを逃すことがありません。

また、睡眠中の時間帯でも自動売買がはたらくため、利益を増やすチャンスが多いこともメリットです。

FX自動売買のおすすめ口座

FX自動売買の取引に使いやすい口座は、トライオート FXです。

| 通貨ペア数 | 27通貨 |

| 最小取引単位 | 1,000通貨 |

| スプレッド | 米ドル/円:0.3銭 ユーロ/円:0.5銭 |

| デモトレード | ○ |

| 自動売買 | ○ |

| 公式サイト | トライオート FXの公式サイト |

トライオート FXの最大のメリットは、高いカスタマイズ性と初心者にもわかりやすいプログラムを兼ね備えているという点です。

自動売買の細かいプログラムは自分で自由に設定することができるため、様々な相場に対応する自動売買を作成し、適切に運用しやすいというメリットがあります。

また、プログラムの設定の仕方がわからない人でも、リストから自動売買プログラムを選ぶだけで取引を始められるため、初心者にも使いやすいです。

\ 最大70,000円プレゼント! /

老後資金を貯める上での注意点

老後資金を貯める際の注意点として次の3つが挙げられます。

- 資産運用を始める前に老後資金の必要額をシミュレーションする

- 年齢や家族構成によってリスク許容度は異なる

- 生活に必要な資金は手元に残しておく

それぞれの注意点について、詳しく確認していきましょう。

資産運用を始める前に老後資金の必要額をシミュレーションする

老後資金には2,000万円程度の資金が必要といわれていますが、全ての人に当てはまるというわけではないため、自分が将来いくら必要かについてシミュレーションをとることが重要です。

例えば、頑張って老後資金を2,000万円貯めたとしても年金収入が多い場合や支出が少ない場合には使い切れない可能性が高いでしょう。

将来もらえる年金額をシミュレーションして毎月の生活費をざっくりと見積もることで、老後資金の目安額がわかるため目安額に応じた資産運用を行うことが望ましいです。

年齢や家族構成によってリスク許容度は異なる

老後資金を貯めるためには資産運用を適切に行う必要がありますが、自分の年齢や家族構成などによっても使いやすい投資先は異なります。

例えば、年齢が若い人はリスクが高い資産運用を行って損失を出しても将来的にカバーできる可能性が高いですが、高齢な方がハイリスクな投資を行って損失を出してしまうと取り返しがつかなくなる可能性があります。

また、扶養家族がいる場合には投資に回せる資金やリスクを抑える必要があるため、自分の年齢や生活水準に合わせた適切な運用を行いましょう。

生活に必要な資金は手元に残しておく

老後資金を貯めることは非常に重要ですが、現在の生活に影響が出るほど資産運用してしまうことは本末転倒です。

したがって、最低限生活に必要な資金は預金などで残しておきながら、余剰資金で投資を行う必要があります。

また、急な出費が発生する可能性を考慮して数ヶ月〜半年程度の生活資金は残すことが望ましいでしょう。

老後資金のまとめ

今回は、老後資金について解説しました。

- 老後資金とは、年金収入では不足し貯蓄として必要な資金のこと

- 老後資金に必要な金額はもらえる年金収入の額や毎月の生活費に応じて異なる

- 金融庁が発表したデータでは、夫婦世帯平均で毎月5万円、30年で2,000万円不足するといわれている

- 自分のリスク許容度や目標金額に合わせた資産運用を行うことが重要

- 老後資金の形成を考えている人はLINE証券で資産運用を始めると良い

将来もらえる年金に不安のある人や老後に安心して生活したい方は今から老後のための資産運用を行いましょう。

投資初心者の方は最初はリスクを抑えられるiDeCoや投資信託などから始めることで、適切に資産を増やすことにつながるでしょう。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

この記事を書いた人

関連記事

-

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ!

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ! -

【必読】ドルコスト平均法とは?やり方やメリット・デメリットをわかりやすく解説

-

楽天ポイント投資とは?評判/口コミからメリット・デメリットや始め方まで徹底解説

-

【2024年版ランキング】IPO株投資のおすすめ証券会社を徹底比較 [新規公開株]

-

TradingView(トレーディングビュー)とは?評判・口コミと使い方を徹底解説

-

SBIネオトレード証券の評判/口コミを徹底解説|メリット・デメリットや手数料は?[旧ライブスター証券]

-

ロシア株投資におすすめの証券会社を紹介!メリットやデメリットも解説

-

【特集】auカブコム証券の評判・口コミは?メリット・デメリットや手数料を徹底解説