個人事業主におすすめのカードローン・ビジネスローン17選!審査通過のコツや注意点を解説

PR

個人事業主にとって、安定した資金繰りは事業の運営やビジネスの成長の鍵となります。

しかし、急な出費や計画的な設備投資など、さまざまな理由で資金が必要になる場面は少なくありません。

そんな時に役立つのがカードローンやビジネスローンです。

本記事では、個人事業主でも利用できるおすすめのカードローン・ビジネスローン17選を紹介します。

審査を通過するためのコツや注意すべきポイントについても解説するため、ローンを利用したい個人事業主の方は、ぜひ参考にしてみてください。

\申込は利用経験のない業者にしよう/

◎なぜ2度目の申し込みがよくないの?

・無利息期間を利用できない

・過去の利用状況によっては審査に落ちやすい

はじめての業者なら利息をおさえてお得にお金を借りられる可能性がある!!

大手消費者金融をすべて利用している方や

信用情報に不安がある&無職など属性が悪い方は

中小消費者金融がおすすめ!

中小消費者金融の一覧を見る

【目的別】大手カードローン会社比較表

スクロールできます

| 大手会社 | 注目ポイント | 融資時間 | 審査時間 | 公式サイト |

|---|---|---|---|---|

プロミス | 最短3分※2の スピード融資 簡単診断する | 最短3分※2 | 最短3分※2 | 詳細を見る |

SMBCモビット | クレカ会社 が運営 独自の審査が 期待できる 簡単診断する | 最短15分※3 | 10秒簡易審査 10秒簡易審査後、 続けて本審査まで進めておくと手続きがスムーズ! | 詳細を見る |

アコム | 新規貸付率が 39.4〜44.7%と 他社より高め※4 簡単診断する | 最短20分※1 | 最短20分※1 | 詳細を見る |

アイフル | 銀行傘下でない 独立した業者 他社より柔軟な審査が期待できる 簡単診断する | 最短18分※1 | 最短18分※1 | 詳細を見る |

目次

個人事業主でも申し込めるカードローン12選!用途にあわせてキャッシングしよう

【目的別】大手カードローン会社比較表

スクロールできます

| 大手会社 | 注目ポイント | 金利・限度額 | 審査時間 | 無利息期間 |

|---|---|---|---|---|

プロミス | 最短3分※1の スピード融資 詳細を見る | 【金利】年4.5~17.8% 【限度額】1〜500万円 | 最短3分※1 | 最大30日間 |

SMBCモビット | 独自の審査が 期待できる 詳細を見る | 【金利】年3.0~18.0% 【限度額】1〜800万円 | 10秒簡易審査 | なし |

アコム | 新規成約率 42.8% (2025年2月)※2 詳細を見る | 【金利】年2.4~17.9% 【限度額】1〜800万円 | 最短20分 | 最大30日間 |

アイフル | 他社より柔軟な 審査が期待できる 詳細を見る | 【金利】年3.0~18.0% 【限度額】1〜800万円 | 最短18分※5 | 最大30日間※7 |

レイク | 業界初の 365日間無利息※3 最短15秒の審査時間※4 詳細を見る | 【金利】年4.5~18.0% 【限度額】1〜500万円 | 最短15秒※6 | 365日間※8 |

※2. 出典:アコムマンスリーレポート

※3. 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※4. お申込完了後最短15秒で審査結果を表示。Webで最短25分融資も可能。

※5. お申込時間や審査により、状況によってはご希望にそえない場合がございます。 WEB申込なら最短18分融資も可能です。

※6. お申込完了後最短15秒で審査結果を表示。Webで最短25分融資も可能。

※7. はじめての方に限る

※8. 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

【目的別】大手カードローン会社比較表

スクロールできます

| 大手会社 | 注目ポイント | 金利・限度額 | 審査時間 | 無利息期間 |

|---|---|---|---|---|

プロミス | 最短3分※1の スピード融資 詳細を見る | 【金利】 年4.5~17.8% 【限度額】 1〜500万円 | 最短3分※1 | 最大30日間 |

SMBCモビット | 独自の審査が 期待できる 詳細を見る | 【金利】 年3.0~18.0% 【限度額】 1〜800万円 | 10秒簡易審査 | なし |

アコム | 新規成約率 42.8% (2025年2月)※2 詳細を見る | 【金利】 年2.4~17.9% 【限度額】 1〜800万円 | 最短20分 | 最大30日間 |

アイフル | 他社より柔軟な 審査が期待できる 詳細を見る | 【金利】 年3.0~18.0% 【限度額】 1〜800万円 | 最短18分※5 | 最大30日間※7 |

※2. 出典:アコムマンスリーレポート

※5. お申込時間や審査により、状況によってはご希望にそえない場合がございます。 WEB申込なら最短18分融資も可能です。

※7. はじめての方に限る

通常のカードローンとビジネスローンの違いは、主に利用目的と審査基準です。

通常のカードローンは、個人の生活費や緊急出費など、個人的な用途に使用されるもので、申込者個人の信用情報や収入が審査の対象となります。

一方、ビジネスローンは事業運営に必要な資金や設備投資、運転資金など、事業目的に使用されるもので、事業の財務状況や経営状況、将来の収益見込みが審査の対象となります。

個人事業主の場合も、生活費のためには通常のカードローン、事業用資金のためにはビジネスローンのように、目的に応じて選択することが大切です。

次項では、個人事業主でも申し込めるカードローン12選を紹介します。

- プロミス

- SMBCモビット

- アコム

- アイフル

- レイク

- 三菱UFJ銀行カードローンバンクイック

- 楽天銀行スーパーローン

- セントラル

- フタバ

- ダイレクトワン

- デイリーキャッシング

- AZ

プロミス

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※1

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 審査時間 | 最短3分※5 |

| 融資時間 | 最短3分※6 |

| 金利 | 年2.5~18.0% |

| 借入限度額 | 1~500万円 |

| 新規成約率 | 36.9%~42.3%※7 |

| 無利息期間 | 最大30日間(初回借入の翌日から) |

※4.年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記※5.6.お申込時間や審査によりご希望に添えない場合がございます。

※7.2024年2月~2024年4月の新規貸付率

※新規ユーザー(過去にプロミスを利用したことがない方)向けのプロモーションです

他の大手消費者金融に申し込みたい方は、おすすめの消費者金融

信用情報に不安がある方、無職など属性の悪い方は中小消費者金融一覧

を参考にしてください。

プロミスのおすすめポイント

- スピード審査で最短当日融資

- プライベートな資金にも利用可能

- 利用限度額の範囲であれば繰り返し借入可能

プロミスはスピード審査を特徴としており、最短で当日中に融資を受けることが可能です。

また、使用用途はプライベートな資金はもちろん、事業資金としても利用できます。

一般的なカードローンは事業性資金には利用できませんが、プロミスであれば設備投資資金や運転資金の不足に悩んでいる個人事業主にも役立ちます。

利用限度額の範囲内であれば、繰り返し借入が可能なため、必要なときに必要な分だけ手軽に利用できる点も大きな魅力です。

SMBCモビット

SMBCモビット

- 独自の審査が期待できる

- 返済でVポイントが貯まる

- 最短10秒のスピード事前審査

| 審査時間 | 最短15分※4 |

| 融資時間 | 最短15分※5 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 新規成約率 | 非公開 |

| 無利息期間 | – |

※3.年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記※4.5.お申込時間や審査によりご希望に添えない場合がございます。

※新規ユーザー(過去にSMBCモビットを利用したことがない方)向けのプロモーションです

他の大手消費者金融に申し込みたい方は、おすすめの消費者金融

信用情報に不安がある方、無職など属性の悪い方は中小消費者金融一覧

を参考にしてください。

SMBCモビットのおすすめポイント

- 申し込みから返済までスマホで完結

- 最大800万円まで借入可能

- 公式アプリを利用すればカード不要で取引可能

SMBCモビットは、申し込みから返済までスマホで手続きが完結する手軽さが魅力のカードローンです。

資金調達をしたいけど、日中は忙しくて時間が取れないという事業主の方でも利用しやすいでしょう。

職場への電話連絡や郵便物はないため、無駄な手間を省きつつ借入が可能です。

借り入れは最大800万円まで可能で、事業資金が必要な際も柔軟に対応できます。

また、公式アプリを利用することで、カードを持たずに近くのセブン銀行ATMやローソン銀行ATMで取引ができるため、手軽に利用できる点も魅力です。

アコム

アコム

- 新規貸付率が他社より高め

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 審査時間 | 最短20分※5 |

| 融資時間 | 最短20分※6 |

| 金利 | 年2.4~17.9% |

| 借入限度額 | 1~800万円 |

| 新規成約率 | 39.4〜44.7%※7 |

| 無利息期間 | 最大30日間 |

※新規ユーザー(過去にアコムを利用したことがない方)向けのプロモーションです

他の大手消費者金融に申し込みたい方は、おすすめの消費者金融

信用情報に不安がある方、無職など属性の悪い方は中小消費者金融一覧

を参考にしてください。

アコムのおすすめポイント

- 最高300万円まで利用可能

- 年収の3分の1を超える融資も可能

- 最短即日融資

アコムのカードローンは、最高300万円までの利用が可能で、急な資金ニーズにも対応できる柔軟な借入が魅力です。

また、総量規制の対象外となるため、借入希望額が年収の3分の1を超える場合でも融資が可能です。

事業の成長や予期せぬ出費に対応するための資金調達がスムーズにおこなえます。

申し込みから最短即日での融資に対応しており、急ぎの資金が必要な方にもおすすめです。

アイフル

アイフル

- 最短18分で融資可能

- 毎日24時間最短即日振り込み

- 審査がスピーディ

| 審査時間 | 最短18分※1 |

| 融資時間 | 最短18分※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1000円~800万円※5 |

| 新規成約率 | 39.3〜36.1%※6 |

| 無利息期間 | 最大30日間※7 |

※3.20歳以上の方に限る.安定した収入がある方であればご利用可能※4.年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記

※5.一部提携CD/ATMでのご利用は10,000円からとなります

※6.2023年11月~2024年2月の新規貸付率。※7.はじめての方

※新規ユーザー(過去にアイフルを利用したことがない方)向けのプロモーションです

他の大手消費者金融に申し込みたい方は、おすすめの消費者金融

信用情報に不安がある方、無職など属性の悪い方は中小消費者金融一覧

を参考にしてください。

アイフルのおすすめポイント

- 無担保と不動産担保の2つのローンから選べる

- 年収の3分の1を超える融資も可能

- 近くのコンビニや銀行ATMで出金できる

アイフルでは、個人事業主も利用できる事業サポートプランとして、無担保ローンと不動産担保ローンの2つが用意されています。

| 無担保ローン | 不動産担保ローン | |

|---|---|---|

| 実質年率 | 3.0%~18.0% | 3.0%~12.0% |

| 貸付金額 | 1万円~500万円 | 100万円~1億円 |

| 返済期間及び返済回数 | 120回 最長10年 | 120回 最長10年 |

| 担保連帯保証人 | 原則不要 | 担保:土地・建物(不動産)保証人:法人の場合は代表者の連帯保証 |

このように、担保の有無で借入可能額や実質年率などが変わるため、自身のニーズに応じて最適なローンを選ぶことができます。

また、年収の3分の1を超える融資にも対応しており、より大きな資金調達が必要な場合にも便利です。

借入金は近くのコンビニや銀行ATMで簡単に出金できるため、急な資金ニーズにもすぐに対応できるでしょう。

レイク

レイク

- 業界最長の無利息期間

- 最短15秒の審査時間

- 最短20分の融資時間

| 審査時間 | 最短15秒 |

| 融資時間 | 最短20分 |

| 金利 | 年4.5~18.0% |

| 借入限度額 | 1~500万円 |

| 新規成約率 | 非公開 |

| 無利息期間 | 365日間 |

注釈

【融資時間について】

※Web申込みの場合、最短20分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

※2

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

貸付条件はこちら

※新規ユーザー(過去にレイクを利用したことがない方)向けのプロモーションです

他の大手消費者金融に申し込みたい方は、おすすめの消費者金融

信用情報に不安がある方、無職など属性の悪い方は中小消費者金融一覧

を参考にしてください。

レイクのおすすめポイント

- 事業資金であれば年収の3分の1を超える借入れも可能

- 19時30分までの申し込みで即日融資

- 借入可能額の範囲内で繰り返し利用可能

レイクは、事業性資金として利用する場合であれば、年収の3分の1を超える借入れも可能なカードローンです。

より多くの資金を必要とする事業拡大や急な設備投資にも対応できます。

また、19時30分までに申し込みで即日融資も受けられ、急な資金調達が必要な際にも安心です。

借入可能額の範囲内であれば、繰り返し利用でき、事業の運転資金や予期せぬ出費にも柔軟に対応できるでしょう。

三菱UFJ銀行カードローンバンクイック

三菱UFJ銀行カードローンバンクイックのおすすめポイント

- 申し込みは24時間いつでもWebで完結

- 三菱UFJ銀行の口座がなくても申し込み可能

- 月々の最小返済額は1,000円〜

三菱UFJ銀行のカードローン「バンクイック」は、24時間いつでもWebで申し込みが完結する便利なカードローンです。忙しい事業主の方でも手軽に手続きができます。

また、三菱UFJ銀行の口座を持っていなくても申し込みでき、口座開設の手間を省ける点も魅力です。

月々の最小返済額は1,000円から設定できるため、資金繰りに余裕を持ちたい方にとって安心でしょう。

事業性資金としては利用できませんが、それ以外であれば生活費や娯楽費などさまざまな用途に活用できる点も特徴です。

楽天銀行スーパーローン

楽天銀行スーパーローンのおすすめポイント

- 最大800万円まで利用可能

- 最短即日融資

- 楽天会員であればランクに応じて審査優遇

楽天銀行スーパーローンは、最大800万円まで利用可能なカードローンです。

最短即日融資が可能で、急ぎの資金調達にも素早く対応できます。

とくに、楽天会員の方は、会員ランクに応じて審査が優遇されるため、楽天サービスを日頃から利用している方には有利です。

ただし、楽天銀行スーパーローンは事業性資金には利用できません。事業目的ではなく、生活資金や個人的な支出のための資金調達を考えている方におすすめです。

セントラル

セントラル

- 全国のセブン銀行で手軽に借入可能

- 無利息期間ありで利息負担を軽減

- 忙しい人に嬉しい即日融資対応

| 審査時間 | 最短30分※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年4.8~18.0% |

| 借入限度額 | 1~300万円 |

| 無利息期間 | 最大30日間 |

セントラルのおすすめポイント

- 1万円から千円単位の少額融資にも対応

- 平日14時までの申し込みで即日融資

- 女性専用サービスも用意

セントラルのカードローンは、1万円から千円単位の少額融資にも対応しており、少額の資金ニーズに柔軟に対応できるカードローンです。

急な資金調達が必要な場合、平日14時までに申し込めば即日融資が可能で、迅速に資金を確保できます。

また、女性専用サービスも用意されており、女性の方でも安心して利用できるよう配慮されています。

問い合わせや相談なども女性スタッフが対応するため、ローンについて不安がある女性は、ぜひ検討してみてください。

フタバ

フタバ

- 初めての方は30日間利息ゼロ

- 即日振込が可能

- 24時間365日申込みを受付中

| 審査時間 | 最短即日※6 |

| 融資時間 | 最短即日※7 |

| 金利 | 年14.959~19.945% |

| 借入限度額 | 1~50万円 ※契約後、条件によって200万円まで増額可能 |

| 無利息期間 | 最大30日間 |

※4.同意書が必要※5年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記

※6.お申込時間や審査によりご希望に添えない場合がございます。※7.16時までの申込み

フタバのおすすめポイント

- Webから24時間いつでも申し込み可能

- 平日16時までの申し込みで即日融資

- 1万円〜50万円の少額融資

フタバのカードローンは、Webから24時間いつでも申し込みが可能なカードローンです。

平日16時までに申し込みを完了すれば即日融資が受けられるため、急な出費にも迅速に対応できます。

また、1万円〜50万円の少額融資に対応しており、少額の資金が必要な場合に便利です。

とくに、少額の資金調達が必要な方や、忙しい中でスピーディーに融資を受けたい方におすすめです。

ダイレクトワン

ダイレクトワンのおすすめポイント

- 1万円から300万円まで借り入れ可能

- 店舗窓口であれば最短即日融資

- 全国のコンビニATMで取引可能

ダイレクトワンのカードローンは、1万円から最大300万円までの借り入れが可能なカードローンです。

少額の資金需要はもちろん、大きな金額の事業性資金が必要になった場合にも柔軟に対応できます。

また、店舗窓口での手続きであれば最短即日で融資を受けられるため、急ぎの資金調達が必要な際にも便利です。

全国のコンビニATMで取引が可能で、必要なときにいつでも簡単に資金を引き出せます。場所や時間を選ばずに資金を利用したい方にもぴったりでしょう。

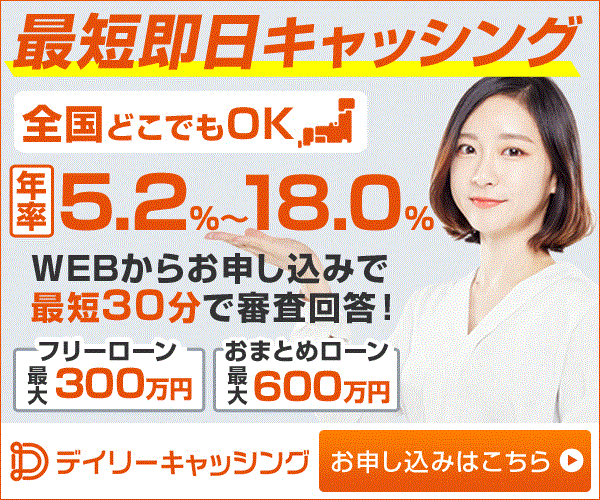

デイリーキャッシング

デイリーキャッシング

- 全国対応のため地方住みでも安心

- 融資可能額が高く長期返済もOK

- 4つのローンで幅広い用途に対応

| 審査時間 | 最短30分※4 |

| 融資時間 | 最短即日※5 |

| 金利 | 年5.2~18.0%※6 |

| 借入限度額 | 1~300万円 |

| 無利息期間 | – |

デイリーキャッシングのおすすめポイント

- 200万円~5,000万円の大口融資に対応

- 担保・保証人は原則不要

- 支払い期間は最長30年

デイリーキャッシングは、200万円から5,000万円までの大口融資に対応しています。事業の拡大や設備投資、大規模な運転資金の調達が必要な際に最適です。

また、担保や保証人が原則不要なため、スムーズに融資を受けることができ、事業を迅速に進められる点も魅力です。

支払い期間も最長30年と長期にわたり、返済計画を無理なく立てられます。

とくに、大規模な資金調達が必要な事業主や、長期的な返済プランを立てたい方におすすめです。

AZ

AZのおすすめポイント

- 10万円から1,000万円まで借入可能

- 最短即日融資

- 申し込みから契約までWeb完結

AZでは、10万円から1,000万円まで借り入れ可能な事業サポートローンを取り扱っています。

小額から大口の資金ニーズまで柔軟に対応できるため、設備資金や運転資金などの事業性資金を調達したい場合に便利です。

また、最短即日融資が可能で、申し込みから契約まですべてWebで完結します。

急ぎの資金調達が必要な際にも迅速かつ手軽に対応できるため、忙しい個人事業主の方にもおすすめです。

個人事業主におすすめのビジネスローン5選!資金を用意して事業を伸ばそう

個人事業主におすすめのビジネスローンは次の5社です。

- キャレント

- AGビジネスサポート

- PayPay銀行ビジネスローン

- 東京スター銀行スタービジネスカードローン

- オージェイ無担保融資

それぞれの特徴やおすすめポイントについて詳しく解説します。

キャレント

キャレント

- 全国どの銀行でも振り込み可能

- 24時間Web申し込み可能で来店不要

- 14時までの手続きで即日融資可能

| 審査時間 | 最短即日※ |

| 融資時間 | 最短即日※ |

| 金利 | 年7.8~18.0% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | ‐ |

キャレントは、法人向けのインターネット専用キャッシングです。規模の大きい会社ではありませんが、金利は年7.8~18.0%で大手消費者金融と互角です。

限度額は最大500万円で、プロミスやレイクと同額です。最短で即日融資も可能なため、急ぎで資金を調達したい場合でも対応できる可能性があります。

申し込みはインターネットから24時間365日いつでも可能です。全国から申し込めるため、幅広く多くの方におすすめできるビジネスローンです。

あわせて読みたい

【ヤミ金?】キャレントの口コミ・評判は?個人融資はしてもらえる?審査に通る方の特徴や在籍確認・必…

キャレントは最短即日融資に対応した便利なビジネスローンとして知られています。 しかし、ネット上の口コミにはヤミ金ではないかという不安や、個人でも借りられるのか…

AGビジネスサポート

AGビジネスサポートのおすすめポイント

- 50万円から1,000万円まで融資可能

- 最短即日融資

- 担保・保証人は原則不要

AGビジネスサポートでは、50万円から1,000万円までの幅広い融資に対応しているビジネスローンを取り扱っています。

申し込みから最短即日で融資が可能なため、急ぎの資金調達が必要な場面でも活躍します。

また、担保や保証人が原則不要で、手軽に融資を受けられる点が大きな魅力です。

担保や保証人の用意が難しい場合でも、スムーズに資金を確保できるため、事業運営を円滑に進められるでしょう。

PayPay銀行ビジネスローン

PayPay銀行ビジネスローンのおすすめポイント

- 開業したての個人事業主も申し込み可能

- 事業性資金であれば使途は自由

- 担保、保証人、手数料は不要

PayPay銀行ビジネスローンは、開業したての個人事業主でも申し込みが可能で、開業資金として活躍します。

事業性資金であれば資金の使途は自由で、設備資金や運転資金など事業運営のさまざまなニーズに対応可能です。

また、担保や保証人が不要で、手数料もかからないため、手軽に資金を調達できる点も魅力です。

とくに、開業間もない個人事業主や、資金使途の自由度を求める方におすすめです。

東京スター銀行スタービジネスカードローン

東京スター銀行スタービジネスカードローンのおすすめポイント

- 最大1,000万円まで借入可能

- 担保・保証人は不要

- 69歳になるまで継続的に利用可能

東京スター銀行のスタービジネスカードローンは、最大1,000万円までの借入が可能で、事業運営に大きな資金が必要な場合も柔軟に対応できます。

また、アイフル株式会社が保証をおこなうため、担保や保証人は不要です。資金調達のハードルが低く、事業を進めるうえでの安心感があります。

69歳になるまで継続的に利用可能で、長期間にわたり安定した資金サポートを受けることも可能です。

とくに、大きな資金ニーズがある方や、長期的に資金を確保したい方におすすめです。

オージェイ無担保融資

オージェイ無担保融資のおすすめポイント

- 無担保で30万円から1億円まで融資が可能

- 最短即日融資

オージェイ無担保融資は、無担保でありながら、30万円から最大1億円までの融資が可能なビジネスローンです。

新しいプロジェクトを立ち上げたり、事業拡大を図ったりと、事業を次のステップへ進める際にも便利です。

また、最短即日融資にも対応しており、資金が必要な場面で迅速に対応できます。

とくに、大きなプロジェクトを予定している方や、急な支払いが発生した方におすすめです。

個人事業主がカードローン・ビジネスローンを選ぶときに見る4つのポイント

個人事業主がカードローン・ビジネスローンを選ぶ際は、次の4つのポイントをおさえておきましょう。

- 融資対象者

- 金利

- 融資スピード

- 限度額

それぞれのポイントについて詳しく解説します。

融資対象者

各ローンには、それぞれの利用目的に応じた対象者が設定されているため、自身が該当するか確認が必要です。

通常のカードローンは、主に安定かつ継続した収入のある個人を対象としたカードローンです。

使途は生活費や娯楽費など原則自由ですが、事業性資金への利用は禁止されている傾向があります。

一方、ビジネスローンは事業運営や設備投資など、事業目的の融資を提供するものであり、融資対象者は事業をおこなっている個人事業主や法人となります。

そのため、事業資金を調達したい場合は、ビジネスローンを検討しましょう。

金利

個人事業主がカードローンやビジネスローンを選ぶ際、金利の確認は非常に重要です。

消費者金融系カードローンは、一般的にビジネスローンよりも金利が高めに設定される傾向があります。

高金利のローンを選ぶと、返済負担が大きくなり、経営に悪影響を及ぼすため注意が必要です。

運営会社が銀行系かノンバンクかによっても金利は変動するため、しっかりと比較しましょう。

融資スピード

事業運営には急な資金需要や予期しない出費がつきものです。その際、迅速に資金を確保するためにも、申し込みから融資を受けるまでのスピードも重要なポイントです。

カードローンは個人向けで審査が速く、即日融資も可能な場合が多いため、緊急の生活費や個人的な出費に対応できます。

一方、ビジネスローンは比較的審査に時間がかかる傾向がありますが、即日融資に対応しているものも増えています。

必要なときにスピーディーに資金を調達できるよう、融資スピードはよく確認しましょう。

限度額

限度額は借りられる最大金額を指し、事業に必要な資金を確保できるかを判断するための基準となります。

カードローンは限度額が低めに設定されることが多く、小規模な出費には適していますが、大規模な事業資金には不向きです。

一方、ビジネスローンは事業目的のために高めの限度額が設定されており、事業拡大や大規模プロジェクトの資金調達に適しています。

ただし、はじめから希望借入額を高く設定すると、審査にとおりにくくなる可能性があるため注意が必要です。

あわせて読みたい

ブラックリストでもお金を借りられる可能性のあるカードローン12選!審査に通らない場合の対処法も解説

プロミスやアコムなどの大手消費者金融では、ブラックリストの人が融資を受けることは絶対にできません。 しかし一方で、中小消費者禁輸であればブラックでも融資を受け…

個人事業主でもカードローン・ビジネスローンの審査に通りやすい?

個人事業主に限らず、簡単に審査を通過できるカードローン・ビジネスローンは存在しません。

しかし、いくつかのポイントを押さえておくことで、審査でプラスの評価になり通りやすくなる可能性があります。

そこで次項では、個人事業主が審査に通りやすくなるためのポイントを紹介します。

創業してから長いほど安定性が評価される

個人事業主がカードローンやビジネスローンの審査を受ける際、創業してからの期間が長いほど安定性が評価されやすくなります。

長期にわたって安定した経営がおこなわれている事業であれば、倒産リスクが低く、将来も継続してローンの返済が滞りなくおこなわれる可能性が高いとみなされます。

これにより、審査を通過しやすくなるだけでなく、より良い条件での借入も期待できるでしょう。

逆に、創業年数が短いと、経営がまだ安定しておらず返済能力が低いと判断されることが多く、審査で不利になる可能性があります。

起業してから年数が経過していない場合は、借入希望額を低めに設定する等の対策が必要です。

借入希望額を少なめに設定するとプラス材料

借入希望額を少なめに設定することは、金融機関に対して財務状況の安定性と返済能力の高さをアピールする有効的な材料です。

少額の借入であれば毎月の返済額も少なくなり、収入に対して無理のない返済計画が立てやすくなるため、返済遅延や貸し倒れのリスクが低いと判断されます。

とくに、収入が不安定になりがちな個人事業主にとって、信用度を高めるポイントとなります。

また、初回の融資で良好な返済実績を築くことができれば、将来的により大きな融資を受ける際の信頼構築にも繋がります。

収入証明書は確定申告書や所得証明書を提出すると信頼性アップ

収入証明として確定申告書や所得証明書を提出することは、金融機関に対する信頼性を高める有効な手段です。

確定申告書や所得証明書は、市役所や税務署で保管される公式な書類です。

そのため、審査過程における透明性が増し、金融機関からの信頼を得やすくなります。

一方、給与明細は、個人事業主が自身で書き換えできる点から、収入証明書として認められないケースも多いため注意しましょう。

あわせて読みたい

収入証明書不要のカードローンはある?提出なしで借りる条件や手元にないときの対処法を解説

必要なお金を用意したいとき「収入証明書が不要で利用できるカードローンはあるのだろうか」と考える方もいるでしょう。 すぐにお金を借りたい、できれば提出したくない…

在籍確認の番号を固定電話にすると信用性が上がる

在籍確認の番号を固定電話番号にすると、審査で信用性を高める要素となります。

これは、固定電話番号が申請した事業所に紐づいているとみなされ、事業の安定性や信頼性の指標として金融機関に評価されるためです。

個人の携帯番号や自宅の固定電話は、虚偽の申告であると疑われる可能性があり、信用度が下がる恐れがあるため注意しましょう。

あわせて読みたい

在籍確認の電話原則なしのカードローン30社を比較!職場への電話連絡を避けてキャッシングする方法も解説

カードローンを申し込む際、「在籍確認なしの業者はあるのか」「職場への電話連絡は避けたい」と考える方もいるでしょう。 在籍確認で職場に電話をされると、同僚や上司…

事業証明書を提出すると審査でプラス評価

事業証明書は、事業の実態と安定性を証明するためのもので、貸し手が借り手の信用度を判断するうえで重要な要素となります。

とくに、新規事業主や創業間もない事業主の場合、他の信用情報が乏しいため、事業証明書が、審査における信用度を高める重要な書類となります。

連絡先として固定電話を申請できない場合も、事業証明書を提出しておけば、自身を個人事業主として証明でき、信用度アップに繋がるでしょう。

信用情報に傷があると審査には通りづらい

個人事業主がカードローンやビジネスローンの審査を受ける際、信用情報に傷があると審査に通りづらくなるため注意が必要です。

信用情報には借入れや返済履歴、クレジットカードの利用状況、延滞履歴などが記録されており、金融機関はこれを基に申請者の信用度を判断します。

過去の延滞や債務不履行がある場合、返済能力に問題があり融資のリスクが高いと評価され、審査が厳しくなります。

審査に通過しても、融資の金利が高く設定されたり、融資額が制限されたりすることもあるため、審査を有利に進めるためにも信用情報を良好に保つことが重要です。

すでに信用情報に傷がある方は、記録された事故情報が消える5〜7年程度が経過してから申し込むとよいでしょう。

あわせて読みたい

ブラックリストでもお金を借りられる可能性のあるカードローン12選!審査に通らない場合の対処法も解説

プロミスやアコムなどの大手消費者金融では、ブラックリストの人が融資を受けることは絶対にできません。 しかし一方で、中小消費者禁輸であればブラックでも融資を受け…

個人事業主がカードローン・ビジネスローンで即日キャッシングするための方法

個人事業主が即日キャッシングするには、次のような方法があります。

- 早めの時間帯に申し込む

- 必要書類は事前に準備しておく

- 情報は正しく入力する

それぞれの方法について詳しく解説します。

早めの時間帯に申し込む

個人事業主がカードローンやビジネスローンで即日キャッシングを希望する場合、申し込みは早めの時間帯におこないましょう。

多くの金融機関では、審査や手続きに一定の時間を要します。

また、銀行の振込処理は営業時間内に限定されるため、申し込みが遅れると即日対応が難しくなることがあります。

とくに午後に申し込むと、審査が翌日に持ち越されるリスクが高まるため、午前中やできる限り早い時間帯の申し込みが、即日キャッシングのポイントです。

必要書類は事前に準備しておく

申し込みの際、収入証明や事業証明書、本人確認書類など複数の書類を提出します。

とくに、ビジネスローンは業者によって必要書類が異なるため、事前確認が必要です。

たとえば、アイフルとアコムのビジネスローンでは、次のような書類の提出が求められます。

| 業者名 | 必要書類 |

|---|---|

| アイフル | ・顔写真付きの本人確認書類 ・確定申告書 ・事業内容確認書 ・健康保険証 など |

| アコム | ■収入証明書(※以下のいずれか1つ) ・確定申告書 ・青色申告書 ・収支内訳書 ・源泉徴収票 ・市民税、県民税額決定通知書 ・所得証明書 ・給与明細書 |

書類の不備や不足があると、審査が中断されることもあるため、申請前に必要な書類を確認し、準備しておくことが大切です。

情報は正しく入力する

不正確な情報や誤ったデータが入力されると、審査が遅れるだけでなく、最悪の場合、審査が通らない可能性もあります。

とくに個人事業主は、収入や経費の明細が重要視されるため、確定申告書などの情報と一致するように入力することが大切です。

申請フォームや必要書類の入力は慎重におこない、全ての情報が正確であることを確認してください。

また、審査の不安があるからと虚偽の申告をおこなった場合、高確率でバレてしまいます。

虚偽の申告が発覚すれば、審査に落ちるのはもちろんのこと、詐欺罪に問われてしまう可能性もあるため、必ず正直な情報を入力しましょう。

個人事業主がカードローン・ビジネスローンを利用する際の流れ

通常のカードローンとビジネスローンの大まかな流れは次のとおりです。

- Webで申し込む

- 審査・必要書類の提出

- 契約後に借り入れ

それぞれの工程を詳しく解説します。

Webで申し込む

まずは利用するカードローン・ビジネスローンのWebサイトから申し込みをおこないます。

申し込みフォームには、事業者情報、資金の使途、希望融資額などを入力します。

ビジネスローンでは、事業の健全性や収益性が重視されるため、財務状況についてもに記載することが求められます。

申し込みは、通常数分から十数分で完了します。

審査・必要書類の提出

申し込み後、金融機関は入力された情報を基に審査をおこないます。

審査が進むと、本人確認書類や確定申告書、事業計画書、財務諸表などの事業に関する書類の提出を求められることが一般的です。

これらの書類を迅速かつ正確に提出することで、審査がスムーズに進みます。

契約後に借り入れ

審査に通過すると、金融機関から契約内容の提示があり、契約が成立します。

契約後、指定された銀行口座に融資金が振り込まれるか、専用のローンカードが発行され、それを通じて借り入れが可能になります。

借り入れ後は、返済スケジュールに従って、計画的な返済をおこないましょう。

個人事業主がカードローン・ビジネスローンを利用する際の注意点

個人事業主がカードローン・ビジネスローンを利用する際には、次のような注意点があります。

- 審査が甘い個人事業主向けカードローンはない

- 金利は高めに設定されるケースが多い

- ビジネスローンは総量規制の対象外

- 銀行の融資と比べて融資額は少ない

- 事業用資金は確定申告で経費として計上する

それぞれの注意点について詳しく解説します。

審査が甘い個人事業主向けカードローンはない

個人事業主向けのカードローンで「審査が甘い」とされるものは、実際には存在しません。

金融機関や消費者金融は、貸し倒れリスクを避けるため、厳格な審査をおこないます。

とくに個人事業主は、収入が不安定な場合が多く、事業の健全性や返済能力が厳しく評価されます。

審査が甘いと宣伝されるローン商品は、実際には高金利で返済負担が大きいケースがあり、利用者にとってリスクが高い場合もあります。

安易に「審査が甘い」という宣伝に頼るのではなく、自分の事業状況に合ったローンを選び、しっかりとした返済計画を立てることが大切です。

金利は高めに設定されるケースが多い

一般的に、個人事業主向けの融資は銀行融資に比べ、金利が高く設定される傾向があります。

具体的には、銀行融資の金利相場が1〜4%程度なのに対し、ビジネスローンは1〜18.0%程度と高めです。

金利が高いほど、返済額も大きくなるため、総返済額を十分に把握しておきましょう。

また、ビジネスローンは初回借入の上限金利が18%になることが多いため、できる限り短期間で返済を終わらせる等の工夫が必要です。

ビジネスローンは総量規制の対象外

総量規制とは、消費者金融業者が提供する融資に関して、年収の3分の1を超える借入れを制限する規制で、主に個人向けの消費者ローンに適用されます。

一方、ビジネスローンは事業性資金としての利用を目的としているため、総量規制の制限を受けません。

そのため、収入に対して大きな金額を借り入れることが可能ですが、返済負担が増えるリスクも伴います。

高額な借り入れが可能であることから、返済計画を慎重に立て、無理のない資金運用を心がけることが大切です。

銀行の融資と比べて融資額は少ない

カードローンやビジネスローンは、銀行が提供する融資商品よりも比較的小規模な融資が一般的です。

銀行融資は融資額の上限が数千万円であるのに対し、ノンバンクのビジネスローンは数百万円と低めに設定される傾向があります。

そのため、カードローンやビジネスローンでは、事業の規模や必要資金に応じた十分な額を借りられないことがあります。

数千万単位の大きな資金が必要な方は、利用限度額が高いビジネスローンや銀行の融資も検討しましょう。

事業用資金は確定申告で経費として計上する

カードローンやビジネスローンで借り入れた事業性資金は、確定申告で経費として計上する必要があります。

借り入れた資金を事業に使用した場合、その使途を経費として反映が可能です。

これにより、事業の収益から経費を差し引いた課税所得が正確に計算され、税負担を軽減できます。

ただし、個人事業主がプライベートな支出に事業性資金を使用した場合、その部分については経費として認められません。

時効では、借り入れたときと返済したときの仕分け方法をそれぞれ解説します。

借り入れたときの仕分方法

銀行からの借り入れの際には、借入額に応じて印紙税が発生します。

さらに、利用する金融機関や融資の種類によっては、信用保証料や銀行手数料が必要になることがあります。

仕訳で使用する主な勘定科目は、普通預金、租税公課、支払手数料、前払費用、借入金などです。

以下は、100万円の借入をした際に印紙代千円、保証料2万円が発生した場合の仕分けの一例です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 現金(普通預金) | 1,000,000円 | 借入金 | 1,000,000円 | 事業用資金借入 |

| 租税公課 | 1,000円 | ー | 収入印紙 | |

| 支払い手数料 | 20,000円 | ー | 金融機関手数料 | |

返済したときの仕分方法

借入金を返済する際には、仕訳として借入金、支払利息、普通預金の勘定科目を使用します。

たとえば、借入の元金10万円と利息の4千円が普通預金口座から引き落とされた場合の仕訳は以下のとおりです。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 借入金 | 100,000円 | 普通預金 | 104,000円 | 借入金返済 |

| 租税公課 | 4,000円 | ー | 利息支払 | |

返済金額10万円は「借入金」として計上され、負債が減少します。

一方、4千円の利息は「支払利息」として経費に計上され、借入金返済分を除いた利息のみが経費になります。

個人事業主でカードローン・ビジネスローンの審査に通らない場合の対処法

個人事業主でカードローン・ビジネスローンの審査に通らない場合、次のような方法で資金を調達できる可能性があります。

- 日本政策金融公庫

- 地方自治体による融資・補助制度

- 小規模企業共済の貸付制度

- 信用保証制度を利用した銀行カードローン

- 従業員貸付制度

- ファクタリング

それぞれの対処法について詳しく解説します。

日本政策金融公庫

個人事業主がカードローンやビジネスローンの審査に通らない場合、日本政策金融公庫を利用するのも一つの対処法です。

日本政策金融公庫は、中小企業や個人事業主を対象に低金利で資金を提供する公的な融資機関です。

金利が比較的低く、実績や保証人、担保がなくても利用できるため、とくに創業資金や事業拡大のための資金調達に適しています。

また、利用期間や返済期間を長く設定したり、複数回に分けたりと、柔軟に返済できます。

事業計画書や収支計画をしっかりと準備し、申請することで、資金調達の可能性が広がるでしょう。

地方自治体による融資・補助制度

多くの自治体では、地元の中小企業や個人事業主を支援するために、融資や補助金制度を設けています。

これらの制度は、低金利での融資や、事業の特性に応じた補助金を提供することで、事業運営をサポートします。

自治体によっては、事業計画書の作成や経営相談などの支援もおこなっているため、うまく利用すれば資金調達だけでなく事業の発展にも役立つでしょう。

小規模企業共済の貸付制度

小規模企業共済は、個人事業主や中小企業の経営者が将来の退職金を積み立てる制度です。

しかし、この共済には貸付制度もあり、資金調達の選択肢として利用できます。

小規模企業共済の貸付制度では、共済に加入している事業主に対して、低金利で融資をおこなっています。

貸付額や条件は、加入期間や積立額に応じて変わるため、事前に確認することが重要です。

共済の加入者であることが前提ですが、一定の条件を満たすことで、事業資金の確保が可能です。

信用保証制度を利用した銀行カードローン

信用保証制度は、第三者機関が金融機関の融資を保証する仕組みで、融資リスクを軽減し資金調達を支援します。

万が一廃業した場合でも、信用保証制度を利用していれば、信用保証協会に債務を立て替えてもらうことが可能です。

そのため、個人事業主の信用力が不十分でも、保証機関の保証により銀行カードローンの審査に通りやすくなります。

まず信用保証機関に申し込み、審査を受けて保証を得た後、銀行に融資申請をおこないます。

保証料や必要書類は、各金融機関や保証機関の規定に従って準備しましょう。

信用保証制度を利用した銀行カードローンは、金利が低めに設定される傾向があり、返済負担が軽減される点もメリットです。

従業員貸付制度

従業員貸付制度とは、企業が従業員に対して資金を貸し出す制度で、福利厚生の一環として導入されることがあります。

従業員貸付という名前ですが、一般社員に限らず、事業主自身も利用することが可能です。

会社の資金を私的に利用することは利益相反行為となりますが、従業員貸付制度を利用すれば、合法的に資金を調達できます。

従業員貸付制度を活用することで、必要な資金を確保し、事業の継続や拡大をサポートできるでしょう。

ファクタリング

ファクタリングとは、売掛金をファクタリング会社に売却して即座に資金を調達する方法です。

借入ではなく、売掛金の早期回収となるため、審査が比較的緩やかで、信用力に不安がある場合でも利用しやすい点が特徴です。

また、売掛先の信用力が重視されるため、個人事業主自身の信用力が低くても利用しやすいでしょう。

ただし、ファクタリングには手数料がかかり、売掛金の一部が差し引かれるため、実際に手元に残る金額が減少します。

カードローンやビジネスローンが利用できず、即金が必要な場合は、手数料がかかることを理解したうえでファクタリングも検討してみてください。

個人事業主がカードローン・ビジネスローンを利用する際によくある質問

個人事業主がカードローン・ビジネスローンを利用する際によくある質問は次のとおりです。

- 必ず借りられる審査が甘い個人事業主向けのビジネスローンはある?

- 個人事業主向けに即日融資できるビジネスローンはある?

- 信用情報に傷がある個人事業主にも即日融資は可能?

- 自営業はカードローンとビジネスローンどちらがおすすめ?

それぞれの質問について詳しく回答するため、効率的に資金を調達したい個人事業主の方はあわせて確認してみてください。

必ず借りられる審査が甘い個人事業主向けのビジネスローンはある?

「必ず借りられる」と断言できる審査が甘いビジネスローンは存在しません。

金融機関は、リスク管理の観点から必ず審査をおこない、申込者の信用力や事業の安定性を評価します。

ただし、比較的審査基準が緩やかとされる選択肢はいくつかあります。

たとえば、AGビジネスサポートでは、赤字決算でも独自審査基準により申込みが可能で、最短即日融資が受けられる点が特徴です。

それでも、金融機関の審査基準や法的な規制、借入れ希望額、事業の安定性など、多くの要因が考慮されるため、必ずしも融資が保証されるわけではありません。

個人事業主が資金調達を検討する際には、これらの点を十分に理解し、複数の金融機関の商品を比較することが大切です。

個人事業主向けに即日融資できるビジネスローンはある?

個人事業主向けに即日融資が可能なビジネスローンは存在します。

たとえば、プロミスの自営者カードローンでは最短即日での融資が可能であり、最大300万円までの融資を受けることができます。

ただし、即日融資を受けるためには、事前に必要書類を整え、迅速な審査を受ける準備が必要です。

また、金融機関やファイナンス会社の審査時間や手続きにかかる時間を考慮すると、午前中の申し込みが望ましいでしょう。

あわせて読みたい

即日融資におすすめのカードローン17選!審査が甘いところや審査なしでお金を借りる方法はある?

急いでお金を用意したい場合、「即日融資でおすすめのカードローンを知りたい」と考える方もいるでしょう。 結論からいうと、即日融資を受けたいならば大手消費者金融の…

信用情報に傷がある個人事業主にも即日融資は可能?

信用情報に傷がある個人事業主の方でも、即日融資の可能性はゼロではありません。

金融機関は融資の際に信用情報を重視しますが、信用保証制度を活用した融資や政府系金融機関の特別貸付など、条件を満たせば融資を受けられるケースもあります。

ただし、これらの制度を利用するには、事業計画の具体性や返済能力の証明が求められるため、事前の準備が必要です。

自営業はカードローンとビジネスローンどちらがおすすめ?

自営業の方がカードローンとビジネスローンのどちらを選ぶべきかは、資金ニーズや事業状況によって異なります。

たとえば、カードローンは審査が比較的早く、必要なときにすぐに借りられるため、急な出費や小額の資金調達に便利です。

また、使途が自由で事業だけでなく、個人的な資金ニーズにも対応できます。

一方、ビジネスローンは、大口の資金調達が可能であり、金利も比較的低く設定される傾向があるため、事業資金の調達に特化しています。

返済期間も長めに設定できる場合があり、事業の成長や設備投資に適しています。

どちらが適しているかは、資金の用途や必要な額、返済期間を考慮して選ぶとよいでしょう。

まとめ

個人事業主が直面する様々な資金調達のシーンにおいて、カードローンやビジネスローンは重要な選択肢となります。

カードローンやビジネスローンはそれぞれ特徴があり、事業の規模や資金の必要性、返済計画に応じて適切なものを選ぶことが大切です。

本記事で解説した審査を通過するためのコツや、注意点を理解し、自身のビジネスに最適なローンを選びましょう。

- カードローンの借り換えにおすすめな8社!メリット・デメリットや低金利の銀行はどこ?注意点や申し込みの流れも徹底解説!

- 【街金】即日融資OKの中小消費者金融一覧を徹底比較!闇金以外にブラック・審査なしで借入できる方法6選も紹介

関連記事

-

ファクタリングの審査が甘い・緩い業者はある?審査通過のコツや落ちた時の対処法も解説!

-

【ヤミ金?】キャレントの口コミ・評判は?個人融資はしてもらえる?審査に通る方の特徴や在籍確認・必要書類を解説

-

ブラックリストでも審査なしで15万借りられる?今すぐ・即日で借りたい方におすすめの方法を解説!

-

審査なしで5万円を用意する方法11選|即日融資・カードローン・ヤミ金の見分け方も解説

-

どうしても100万円必要!100万円を借りる方法やおすすめの借入先・審査なしの資金調達方法を解説

-

アイフルの最低返済額は?返済シミュレーションや利息を抑える方法も紹介!

-

アイフルの増額申請方法は?ポイント・審査に通りやすい方の特徴を解説

-

アイフルはやばいは嘘!噂の理由や実際の真相、大手3社と比較してわかるメリット・デメリットを解説