IFA(資産運用アドバイザー)とは?特徴とメリット・デメリットを徹底解説【5分でわかる】

これまでの日本の金融業界は銀行ならその銀行に所属している営業マンが、証券会社なら証券会社の営業マンが各自、自社の商品を売っていました。

このような仕組みのため、これまでの金融業界では忖度なしに、本当の意味でお客様に最適な商品だけを提供していたわけではありませんでした。

このような問題を解決するために近年、日に日に注目を集めているのがIFAです。

- IFAからはよりお客様目線での金融アドバイスがもらいやすい

- IFAには転勤がないので、長期的に資産運用のサポートが受けられる

- IFAは1つの金融機関に所属しているわけではないので、幅広い金融商品を取り扱っている

IFAは金融機関から独立して活動する資産運用コンサルタント。

IFAは[Independent Financial Advisor]の略で独立系ファイナンシャルアドバイザーとも呼ばれる金融アドバイザーの一種です。

今回の記事では、そんないま注目されているIFAについて説明していきます。

鈴木文貴

経営していた飲食店を売却し、金融業界に転職。本格的に金融知識や投資を学ぶ。

フィナンシャルプランナー(FP)の資格を取得後、現在は地金商に勤め、貴金属投資を中心とした資産運用を専門に扱う。

個人のお客様には老後資金のための運用、法人のお客様には経営財務改善の為の投資を提案している。

Media Argoでは、富裕層向けのプレミアム情報を随時配信していきます。

ARGO PREMIUMの公式LINEへの会員登録を済ませ、ワンランク上の情報をご覧ください。

IFAとは?

金融アドバイザーとは、資産運用のアドバイスをする人のことで、証券会社や銀行に所属していることがほとんどです。

IFAはこの金融アドバイザーの一種ですが、違いとしては特定の金融機関に属さないファイナンシャルアドバイザーということです。

証券会社や銀行などから独立した人がそのほとんどを占めています。

豊富な金融知識と経験をもとに、経済市場の流れや資産運用の方向性をアドバイスしたり、株式や債券、投資信託と言った金融商品の説明とその販売仲介を業務として行なっています。

日本ではまだ認知度が低いIFAですが、金融先進国のアメリカでは投資家の多くが資産運用のアドバイザーであるIFAを活用しております。

IFAは特定の金融機関の営業方針に縛られることなく、お客様のライフプランに合った金融商品や運用のアドバイスを行うことが可能となります。

IFAの特徴・メリット

IFAの特徴とメリットについて5つの項目で説明いたします。

IFAを利用するメリットは、銀行や証券会社の営業方針に縛られることなく、お客様個人に合った資産運用のアドバイスを受けられることです。

また、同じ担当者から長期的にサポートを受けることができますので、安心して長期の資産運用に取り組むことができます。

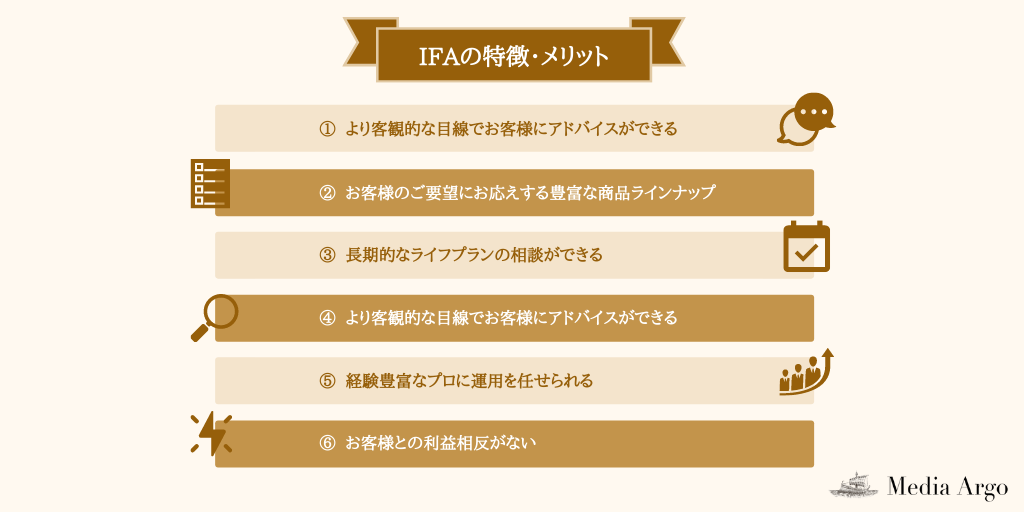

より客観的な目線でお客様にアドバイスができる

IFAの特徴として最大のポイントは銀行、証券会社から独立しているからこそ持てる客観性です。

全てのIFAは金融商品仲介業者としての登録をし、証券会社と業務委託契約を交わしています。

IFAと証券会社は協業相手という立場にあり、販売方針に縛られることはありません。

証券会社と契約しながらも、経営の独立性は保って運営しているのでお客様目線での提案をすることができます。

また、IFAはよりお客様に寄り添ったサービスを提供したいという思いを抱き、証券会社や銀行から独立した人が多いです。

この顧客優先の姿勢がIFAの魅力です。

経験豊富なプロに運用を任せられる

前述した通り、IFAには証券会社や銀行で働いて独立した方が多いので、金融知識と経験はまさにプロです。

もちろん、資産運用をする以上、お客様自身でも金融知識を学ぶ必要はありますが、足りない知識を補うためには資産運用のプロであるIFAに任せる方が安心です。

お客様自身で金融知識を学びつつ、IFAにも相談することで金融知識の習得をスムーズに行えます。

お客様のご要望にお応えする豊富な商品ラインナップ

金融紹介仲介業者として様々な証券会社と業務委託契約を交わせることから、株式、投資信託、債券など豊富な商品ラインナップを駆使し、お客様に最適なプランを提案することができます。

多くのIFAは金融機関で経験を積んでおり、専門的な知識と実力を兼ねそろえていますので、多種多様な要望に応えることができるのです。

生涯を共にできるパートナー

IFAは証券会社に所属しているわけではないので会社都合による転勤がありません。

よく、証券会社を利用している方にお話を聞くと、定期的に担当者が変わってしまうと言われる方がいます。

IFAであれば、転勤がありませんので契約から解約まで同じ担当者と資産運用をしていくことができます。

また、長期にわたるサポートが可能なので大切な資産を守り、次の世代に受け継ぐサポートも行っています。

IFAは投資だけではなく年金計画や社会保険、不動産投資のローンなどのアドバイザーとしても活躍します。

長期的なライフプランの相談ができる

前述した通り、生涯を通してお付き合いすることができるIFAですが、そのため投資だけではなくライフプランについての相談をすることも可能です。

多くのIFAはファイナンシャルプランナーなどの資格も持ち合わせていますので、お金の増やし方だけではなく、使い方に関する相談ができることも大きなメリットです。

お客様との利益相反がない

金融業界の長年の課題がお客様との利益相反でした。

証券会社にはお客様が取引をするたびに売買手数料が入るので、極論お客様が儲かっても損しても証券会社は儲かります。

しかし、IFAの報酬は預かり資産に連動して上がる仕組みになっていますので、お客様と利益相反することが少ないです。

共に同じ方向性、目線で資産運用できることは魅力です。

IFAのデメリット

IFAのデメリットについて3つの項目で説明します。

優れたサービスを受けられるIFAですが、それゆえのデメリットも存在します。

総合的にサポートを受けるため、手数料がかかってしまう

IFAは資産運用の総合的なサポートを主な業務にしています。

そのため、IFAのサポートなしで自分でネット証券で金融商品を買って資産運用をする場合に比べて手数料は高くなります。

しかし、手数料が高くなるといっても、あくまでネット証券と比較した場合です。

証券会社や銀行などの対面取引と比較すれば同等程度か、若干安価です。

規模が金融機関と比べて小さい

企業規模を金融機関や銀行と比較してしまうとどうしても小さく感じてしまいます。

確かに個人事業主として行っているIFAは、大手証券会社と比較してしまうと不安になるかもしれません。

しかし、預けたお金はIFAではなく証券会社にあります。

さらに、証券会社は分別保管が法律で義務づけられていますので、IFAや委託されている証券会社に万が一のことがあっても預けていたお金は守られます。

良いIFAの選定が難しい

IFAは扱う商品や業務内容、投資方針が多種多様です。

そのため、お客様が求めているIFAに出会えるかどうかは分からないのです。

そのため、IFAが開催しているセミナーに足を運んでみたり、インターネットなどで情報を集めることが大切です。

主なIFA業者

以下が日本国内の代表的なIFA業者です。

日本国内のIFA制度の歴史がまだ浅く、3社とも設立は2000年以降です。

AIPF

- 設立 2009年

- IFA法人日本最大級のリーディングカンパニー。証券会社出身の経験者が多い。

- 拠点 横浜本店を中心に全国20支店を展開

- IFA数 212名

GAIA

- 設立 2006年

- 預かり資産300億円を超える老舗IFA法人。ラップサービスGMA(楽天証券提供)など新しい取り組みを積極的に行い、業界内での注目度も高い。

- 拠点 東京・大阪

- IFA数 11名

FINANCIAL STANDARD

- 設立 2012年

- 中長期的な目線での資産運用を目指している。新規顧客数が順調に推移し、預かり資産500億円を超える急成長IFA法人。

- 拠点 東京・大阪

- IFA数 22名

日本では2004年から制度化されたIFAですが、金融先進国であるアメリカでは30年以上前から普及していました。

実際に日本にIFAは3,800名ほどしかいませんが、アメリカには12.7万人以上もいます。

また、社会的認知度の差も大きいです。

IFAはまだ、日本ではあまり認知されていませんが、アメリカでは医者や弁護士などと同じく社会的信用性の高い職業とされています。

上記3社が活躍することで、今後の日本でIFAの知名度が上がることを期待します。

IFAの手数料

IFAの報酬は基本的に以下の3つから成り立っています。

お客様自身が直接IFAに手数料を支払うことは基本的にはありませんが、IFAと契約する際に証券会社などにIFAへの手数料分を支払います。

直接、金融機関に投資するより手数料はかかってしまうこと場合も多いですが、様々な手続きや運用サポートをしてもらうことを考えれば、トータル的に得るものが大きいとも考えられるでしょう。

| 手数料体系 | 手数料 |

|---|---|

| 信託報酬 | 保有資産の0.1~3%(年率)程度 |

| 購入手数料 | 購入金額の0~3%程度 |

| 相談料 | 0円~ |

IFAの評判・口コミ

ポートフォリオはIFAが組んでいるのでお任せです。

手数料が安いので実質利回りがとても良いですね。

あまり勉強したくないし、チャートに張り付きたくないので。

Twitter

今日はこれからIFAの話を聞く。

人生100年時代を見据えて。

100年も生きれば2,000万円貯めたって運用しなければ尽きるでしょ。

Twitter

IFAになった今、お客様の意向を聞いて、一緒に商品を選び、お客様に評価されて

証券、銀行時代に感じた違和感は今や0に

もっとIFAを日本に普及させたい

Twitter

日本でも少しずつIFAの認知が高まってきたような印象を受けます。

証券会社で対面で相談するよりも手数料が安く、プロの知見を生かして資産運用できる点を魅力的に感じている方も多くいらっしゃいます。

IFAへの依頼の仕方・始め方

今回の記事ではIFA口座を提供している一般的な証券会社の口座開設を例に説明します。

IFA口座を提供している証券会社かIFA法人かで多少の違いはありますが、大まかな流れは以下の通りです。

資産運用アドバイザーを探す

まずはIFAの選定を行います。

証券会社のページから提携しているIFAを探し、問い合わせをします。

例としまして、リターン追求のタイプかリスク管理型のタイプか、保険業界出身か証券業界出身かなどIFAと一言に言っても各々に得意な分野があります。

自分がしたい資産運用のイメージから合いそうなIFAを選びましょう。

IFA口座、IFAコースへの申し込み

選定したIFAのサポートを受けながら口座の開設を進めていきます。

証券会社によって様々なコースやプランがあるので、確認が必要です。

取引開始

IFAがお客様へ証券会社が取り扱う各種金融商品とその商品に関する説明をします。

自分が目指す資産運用をIFAに伝え、相談しながら運用を開始します。

【まとめ】IFAとは

IFAとは既存の金融機関から独立した経営方針のもと、中立的な立場に立った提案ができる資産運用アドバイザーです。

特定の金融機関に所属していないために、中立的なアドバイスができ、お客様のライフプランに合わせた資産運用の提案がしやすいです。

金融先進国のアメリカではIFAが日本より普及しており、社会的地位は医者や弁護士などと並ぶほどに高く、人生に不可欠な専門家として多くのIFAが活躍しています。

日本でも資産運用の普及に政府が力を入れ始めましたので、資産運用の専門家としてIFAの需要はさらに伸びるのではないでしょうか。

Media Argoでは、富裕層向けのプレミアム情報を随時配信していきます。

ARGO PREMIUMの公式LINEへの会員登録を済ませ、ワンランク上の情報をご覧ください。