THEO+docomo(テオ)の評判/口コミはどう?メリット・デメリット・特徴や始め方を徹底解説

老後に向けた資産形成の必要性が叫ばれる昨今、長期的な資産運用ができるサービスが注目されており、その中でAIが資産運用を代行してくれるロボアドバイザーも働く世代から人気を集めています。

今回はそんなロボアドバイザーの中から、docomoユーザーから支持されている「THEO+docomo」をご紹介します。

この記事ではTHEO+docomoのメリット・デメリット、実際に使っているユーザーからの評判・口コミなどを紹介していきますので、これからロボアドバイザーを利用しようと思っている方はぜひ参考にしてみてください。

- THEO+docomoは、投資一任型のロボアドバイザー

- dポイントが貯まったり「おつり積立」ができたりと、独自のサービスが受けられる

- サービス開始以降、リスク設定に関わらずプラスのリターンを上げている

- THEO+docomoに限らずロボアドバイザーには、利用手数料がかかるというデメリットがある

- 自分で利益を出す技術や時間がなくて、手数料込みで考えても、自分で運用するよりリターンが得られるならTHEO+docomoはおすすめできる

なお、THEO+docomoの口座は無料で開設できます。

まだロボアドバイザーを利用していない方は、ぜひこの機会にTHEO+docomoで口座を開設しましょう。

THEO+docomo(テオ)とは?

| サービス名 | THEO+docomo(テオプラスドコモ) |

| 運営会社 | 株式会社お金のデザイン |

| サービス開始 | 2016年2月 |

| 投資対象 | 海外ETF (最大30本以上の海外ETFに分散投資) |

| 最低投資金額 | 1万円 |

| 自動積立金額 | 月1万円~ |

| 運用コスト | 預かり資産×年率1.1% (税込) |

| 非課税制度 | 非対応 |

| 公式サイト | THEO+docomo公式サイト |

| 関連記事 | WealthNaviとTHEO+docomoを徹底比較 |

THEO+docomo(テオプラスドコモ)は、株式会社お金のデザインがNTT docomoと提携して手がけている投資一任型のロボアドバイザーです。

サービス開始から5周年にあたる2021年1月末時点で運用者数は10万人超、預かり資産は800億円を突破しており、高い人気を集めています。

なお、THEO+docomoを利用するには、事前にdアカウントを無料で作成する必要があります。

dアカウントを用意しなくても誰でも利用できるノーマルの「THEO」もありますが、そちらは次のようなサービスを受けることはできなくなります。

- dポイントと連携すると、毎月ポイントがもらえる

- dカードと連携すると、おつり積立ができる

- d払い残高と連携すると、ワンクリック入金ができる

THEO+docomo(テオ)の特徴・メリット

人気ロボアドバイザーのTHEO+docomoには、次のようなメリットがあります。

- 長期目線の資産運用をAIが代行してくれる

- 世界86の国と地域、1万1,000銘柄以上に対して分散投資ができる

- サービス開始以降、安定した実績を残している

- 運用していく中でdポイントが貯まる

長期目線の資産運用をAIが代行してくれる

THEO+docomoでは最初に無料の診断を受けるだけで、231通りの中からあなた専用のポートフォリオを提案してくれます。

またただ提案するだけでなく、そのポートフォリオを構成する銘柄の買い付けやリバランス、税金最適化まで、すべてAIがおまかせで代行してくれます。

なおTHEO+docomoは、長期目線での資産運用をサポートしてくれるサービスであり、短期投資には不向きなのでその点は理解しておきましょう。

世界86の国と地域、1万1000銘柄以上に対して分散投資ができる

THEO+docomoの投資対象商品は、海外市場に上場しているETFであり、数ある中から最大30種類以上のETFを厳選してポートフォリオを構築します。

またそれらのETFを細かく分解すると、その投資先は世界86の国と地域、1万1,000銘柄以上で構成されています。

つまり、ユーザーはTHEO+docomoに任せるだけで、それらの国・地域・銘柄に対する分散投資ができ、リスクを抑えた資産運用ができることになります。

サービス開始以降、安定した実績を残している

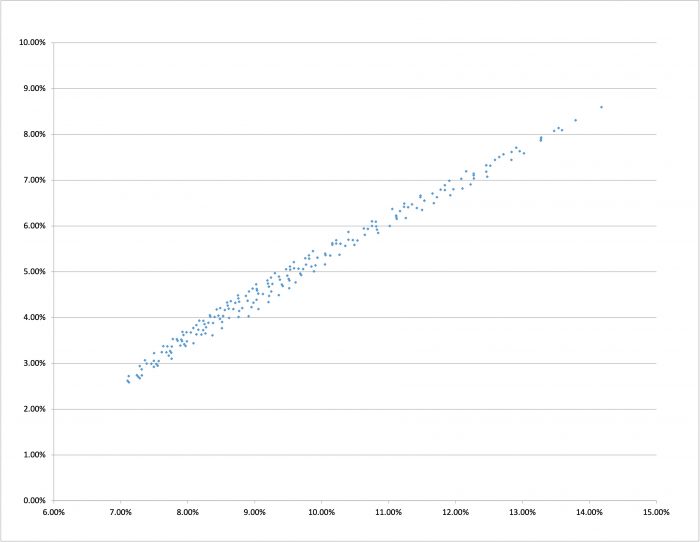

THEO+docomoではサービス開始翌月から2021年8月までの、231通りのポートフォリオでの運用実績を公開しています。

それによると、その期間での平均年利は2.58%~8.59%となっています。

ポートフォリオの構成、つまりはリスクの取り方によって年利にはばらつきができていますが、元本割れをしているポートフォリオは一つもなく、非常に安定性の高いサービスだと言えるでしょう。

運用していく中でdポイントが貯まる

THEO+docomoでは、dポイントとの連携で運用資産1万円につき、毎月1ポイントがもらえます。

また、スマホや携帯のキャリアがdocomoならもらえるポイントが1.5倍になり、よりお得にポイントが貯まっていきます。

| 運用金額 | 1年間でもらえるdポイント (docomoユーザー以外) | 1年間でもらえるdポイント (docomoユーザーの場合) |

|---|---|---|

| 50万円 | 600ポイント (50ポイント×12ヶ月) | 900ポイント |

| 100万円 | 1,200ポイント | 1,800ポイント |

| 300万円 | 3,600ポイント | 5,400ポイント |

| 1,000万円 | 12,000ポイント | 18,000ポイント |

dポイントを貯めながら資産運用していきたいとお考えの方は、ぜひこの機会にTHEO+docomoで口座開設しておきましょう。

THEO+docomo(テオ)の特徴・デメリット

一方でTHEO+docomoには、次のようなデメリットもあります。

- 自分で投資するよりコストがかかる

- 非課税制度で運用できない

自分で投資するよりコストがかかる

THEO+docomoに限ったことではありませんが、AIに運用を代行してもらう投資一任型のロボアドバイザーは利用手数料がかかり、その分だけ自分で運用するよりもコストがかかります。

具体的にはTHEO+docomoの利用手数料は、預かり資産に対して1.10%(税込・年率)です。

たかだか1.1%と思うかもしれませんが、複利運用を長期間おこなうことを考えるとこの数字は決して無視できません。

例えば「原資100万円、追加入金なし、年利5%」という条件で、手数料0円と1.1%で運用したとすると、概算で次の表のような差が生まれてしまいます。

| 元本・年利 | 手数料/年 | 実質年利 | 10年後の利益 | 20年後の利益 | 30年後の利益 |

|---|---|---|---|---|---|

| 100万円・5% | 0% | 5% | 62万円 | 165万円 | 332万円 |

| 100万円・5% | 1.1% | 3.9% | 46万円 | 114万円 | 215万円 |

なお、THEO+docomoには最大で利用手数料を0.715%(税金・年率)まで割り引いてもらえるプログラム「THEO Color Palette」がありますが、その適応を受けるにはdカードGOLD会員であることなど、計4つの条件をクリアする必要があります。

- dカードGOLDの会員であること

- 対象期間に出金がないこと

- 通常の積立を毎月おこなっていること

- dカードと連携して、おつり積立の設定をしていること

非課税制度で運用できない

資産運用の効率化を図る上で手数料と同様に重要なのが、税制面です。

しかしTHEO+docomoは、NISAやつみたてNISAなどの非課税制度を利用して運用することができません。

またTHEO+docomoは、毎月のリバランスによって年間で多くの売買が発生し、仮に非課税制度を導入してもその年間取引上限額を超えてしまう可能性があります。

そういった仕組みから非課税制度のメリットを活かすことが難しく、今のところ非課税制度の導入を目指す動きも見られません。

なお、同じ投資一任型のロボアドバイザーでも、リバランスの頻度が比較的少ないWealthNaviは2021年2月からNISAに対応しています。

もしロボアドバイザーでNISA口座を活用したいなら、当社が作成するロボアドバイザーおすすめランキングで1位のWealthNaviを利用することをおすすめします。

THEO+docomo(テオ)が向いている人

以上のメリット・デメリットを踏まえてTEHO+docomoは、次のような人に適しています。

- 自分で投資して稼ぐ技術や時間がない人

- 普段の生活でdポイントを活用している人

- 利用料の割引プログラムが適用される人

自分で投資して稼ぐ技術や時間がない人

株式取引やETFは損失リスクを伴う金融商品であり、残念ながら万人がただやれば稼げるわけではありません。

そのため例えば、これまで自分で投資をやってきて上手くいかなかったという人には、THEO+docomoのようなロボアドバイザーは適しています。

実際にTHEO+docomoのユーザーの約4割は何らかの投資経験を持ちながらTHEO+docomoを選択しており、その中には自力で稼ぐことが難しかったという人も多く含まれていることでししょう。

また仕事などで忙しくて、そもそも投資する時間がとれないという人にもおすすめです。

普段の生活でdポイントを活用している人

先ほど紹介した通り、THEO+docomoでは預かり資産に応じて毎月dポイントが貯まっていきます。

そのため、普段からdポイントを利用している人に適していると言えるでしょう。

利用料の割引プログラムが適用される人

THEO+docomoは割引プログラムが適用されると、投資一任型のロボアドバイザーとしては業界最安水準の利用料で資産運用をおこなうことができます。

dカードGOLD(年会費11,000円)の保有など適用条件は高めですが、それをクリアできる人であれば、ロボアドバイザーの中で断然おすすめです。

THEO+docomo(テオ)が向いていない人

一方で、次のような人にはTHEO+docomoは適しません。

- 自分で運用して利益を出す技術と時間がある人

- 非課税制度を利用して資産運用をおこないたい人

- dポイントなどのサービスに関心がない人

自分で運用して利益を出す技術と時間がある人

THEO+docomoに限らず投資一任型のロボアドバイザーは、やや割高な利用手数料がかかります。

そのため自分で個別銘柄や投資信託、ETFなどに投資して利益を出せる人、また自分で投資する時間がある人は、わざわざ利用手数料を払ってロボアドバイザーに頼る必要はありません。

非課税制度を利用して資産運用をおこないたい人

先述の通り、THEO+docomoは非課税制度に非対応です。

非課税制度を利用して長期的な資産運用をおこないたい人は、例えばSBI証券や楽天証券など、非課税制度に対応したネット証券を利用することをおすすめします。

また、ロボアドバイザーのWealthNaviでNISA口座を開設するのもよいでしょう。

dポイントなどのサービスに関心がない人

THEO+docomoはその名の通りNTT docomoとの提携で、dポイントが貯まるサービスなどが付加されています。

そのためdポイントなどに関心がなければ、わざわざdアカウントを新規で作成してまでTHEO+docomoを選ぶ必要はありません。

また、関心がなければTHEO+docomoよりも簡単な条件で割引プログラムが適用されるノーマルのTHEOや、WealthNaviの利用をおすすめします。

なお、WealthNaviについては「ウェルスナビの評判」で詳しく解説しておりますので合わせてチェックしておきましょう。

THEO+docomo(テオ)の良い評判/口コミ

さてここまでTHEO+docomoのメリット・デメリットなどを紹介してきましたが、続いては実際にTHEO+docomoを利用しているユーザーからの評判を見ていきましょう。

まず良い評判/口コミは、次のようなものがあります。

THEO+docomoの運用5ヶ月目。

投資金額:50,000円・運用評価額 : 52,182円(+4.36%)と堅調ですね。

値上がり益重視の方針ですが株→50%・債券→40%・商品→10%の比率で、リスクを抑えた運用です。

日経平均は3日で2000円急落、資産運用は分散が基本です。

twitter

THEO+DOCOMOは今週も順調でした。

リターンも1年前と比べると+21%。

過去最高を記録していますイイね。

twitter

ロボット運用はFOLIO ROBO PROとTHEO+ docomoをやっております。

THEOは完全にポイントキャンペーンにつられて始めましたwww

自分がまだ不動産とか債券とか興味が湧かない中で分散してくれるのはありがたいなって思ってます。

twitter

先ほど実績をお見せした通り、リスクの設定に関わらずTHEO+docomoで損失を出している方はほぼいないので、SNS上では多くのユーザーが喜びの声とともに運用実績を報告し合っています。

また、THEO+docomoではリスクコントロールのために様々な銘柄に対して分散投資しており、知識の乏しい分野に対してもおまかせで投資してくれることを評価する声も見られます。

THEO+docomo(テオ)の悪い評判/口コミ

良い評判・口コミが多く見られる一方で、順調なTHEO+docomoにもデメリットはあるので、中には次のようなネガティブな評判・口コミも上がっています。

THEO解約しました。

半年ほどで若干のプラス。

手数料1.1%だとVTに突っ込んで忘れた方が良い気が。

twitter

THEO+今はポイ活にないんですが(開始時7,000円分ポイント)、何気に続けてて2.2%の1318円プラス。

手数料1.1%という割高を考えると普通に楽天全米株式インデックスを毎月積みたてている方が手数料の面でもパフォーマンスでもよかったな…

そろそろTHEOは潮時かな…

twitter

THEO辞めました。

長期でみて計算したら運用手数料1%以上は高すぎる。

わずかながらプラスになったのでこれを元にS&P500に関する株式に投資します。

手数料0.1パー以下だけどいい投資信託あるやん。

twitter

THEO+docomoに限ったころではありませんが、やはり割高な手数料はロボアドバイザーのネックとなっています。

そのため、利益が出ていても手数料を理由にTHEO+docomoの運用を止めて、自力での運用に切り替える方も時折おられます。

THEO+docomoの利用を検討する際は、ぜひこれらの評判・口コミも参考にして、自分に合ったサービスなのかよく考えてみましょう。

THEO+docomo(テオ)の始め方

それではここで、THEO+docomoで実際に資産運用を始める方法をご紹介します。

- 無料診断を受ける

- dアカウントを登録する

- 投資一任契約を申し込む

- 提携金融機関の口座を開設する

- 初期投資資金を入金する

STEP1:無料診断を受ける

まずはTHEO+docomo公式サイトにアクセスして、無料診断を受けましょう。

無料診断では年齢や所得などを入力していくだけで、THEO+docomoによる資産予想の算出と、以下のようなポートフォリオの提案を受けられます。

なおポートフォリオを確認するには、アカウント登録(メールアドレスの登録とパスワードの設定)が必要です。

STEP2:dアカウントを登録する

提案されたポートフォリオに納得できれば、口座開設手続きに進みましょう。

なおTHEO+docomoで口座を開設するには、dアカウントの登録が必須です。

もしdアカウントをお持ちでない方は、先にdアカウントを無料で作成しましょう。

STEP3:投資一任契約を申し込む

続いて、資産運用を任せるための投資一任契約を申し込みます。

氏名を入力して契約書面等を確認の上、申し込みましょう。

STEP4:提携金融機関の口座を開設する

次に、口座開設を申し込みます。

THEO+docomoでは2021年7月末から、証券口座を提携先のSMBC日興証券に移管しています。

そのため、新規でTHEO+docomoを利用する際は、SMBC日興証券で口座を開設する必要があります。

なおSMBC日興証券の口座開設ページには、THEO+docomoの申し込みページから遷移できます。

また、SMBC日興証券での口座開設の手順は次の通りです。

- 個人情報の入力

- 本人確認書類のアップロード

STEP5:初期投資資金を入金する

SMBC日興証券で口座開設が完了すると、自動的にユーザーの情報がTHEO+docomoと共有され、THEO+docomo側でも情報の確認がおこなわれます。

その確認が完了すると利用できる状態になるので、初期投資資金を入金しましょう。

THEO+docomoでは1万円から運用をスタートできます。

また、入金方法は基本的には次の4通りがあります。

- クイック入金

- 銀行振込

- 積立設定による口座引き落とし

- 日興イージートレードからの振替入金

またこれら基本の入金方法に加えて、THEO+docomoではd払い残高からの入金やおつり積立も可能です。

なお入金が完了すると、その日の夜の米国市場でETFの買い付けがおこなわれて、自動的に運用が開始されます。

以上が、THEO+docomoを利用するための一連の流れになります。

ここまでできれば、後はAIがおまかせでリバランスや税金最適化などの資産運用全般をおこなってくれます。

流れが理解できたら、ぜひ皆さんもTHEO+docomoで口座を開設して、将来に向けた資産運用を始めましょう。

THEO+docomo(テオ)のよくある質問

最後にTHEO+docomoに関して、よくある質問を3つご紹介します。

- THEO+docomoを利用するのに、年齢などの制限はありますか?

- THEO+docomoのTEHOで、運用方法に違いはありますか?

- おつり積立とは何ですか?

THEO+docomoを利用するのに、年齢などの制限はありますか?

THEO+docomoは、満20歳以上でないと利用できません。

また、日本以外にお住いの方も利用することはできません。

THEO+docomoとノーマルなTHEOで、運用方法に違いはありますか?

THEO+docomoを利用するとdポイントが貯まるなど独自のサービスが追加されますが、運用方法そのものに違いはありません。

おつり積立とは何ですか?

おつり積立は、dカードと連携することで利用できる積立サービスです。

dカードの利用額に対して100円、500円、1,000円の基準額を設定しすると、基準額と利用額の差額が「おつり」として扱われます。

その「おつり」を毎月の積立額に加算して積み立てることができます。

THEO+docomo(テオ)の評判/口コミまとめ

今回は人気のロボアドバイザー「THEO+docomo」のメリット・デメリット、評判・口コミなどをご紹介しました。

- THEO+docomoは、投資一任型のロボアドバイザー

- dポイントが貯まったり「おつり積立」ができたりと、独自のサービスを受けられる

- サービス開始以降、リスク設定に関わらずプラスのリターンを残している

- THEO+docomoに限らずロボアドバイザーには、利用手数料がかかるというデメリットがある

- 自分で利益を出す技術や時間がなくて、手数料込みで考えても、自分で運用するよりリターンが得られるならTHEO+docomoはおすすめできる

THEO+docomoは、株式会社お金のデザインとNTT docomoが手がけている投資一任型のロボアドバイザーで、dポイントが貯まったりdカードと連携できたりと、dポイントユーザーやdocomoユーザーにとってうれしいサービスが用意されています。

またサービス開始以降、リスク設定の異なるすべてのポートフォリオでプラスのリターンを上げています。

利用手数料がかかるというデメリットもありますが、自力で稼ぐ技術や時間が無い方にとっては手数料込みで考えても、十分有能なサービスだと言えるでしょう。

この記事を通してTHEO+docomoに興味を持った方は、ぜひ口座を開設して、その有能さをご自身で体感してみてください。

この記事を書いた人

関連記事

-

【8社比較】ロボアドバイザーのおすすめランキング|初心者も使いやすいサービスは?【AI投資】

【8社比較】ロボアドバイザーのおすすめランキング|初心者も使いやすいサービスは?【AI投資】 -

【実績公開】WealthNavi(ウェルスナビ)の評判/口コミ・メリットやデメリットを徹底解説 [手数料が高い?]

-

ROBOPROの評判/口コミは?運用実績や手数料ポートフォリオを徹底解説!

-

トラノコのアプリは怪しい?評判/口コミやメリット・デメリットを徹底解説【安全】

-

つみたてロボ貯蓄とは?手数料や評判/口コミ・デメリット・銘柄について詳しく解説

-

楽ラップで損した?評判/口コミや実績・手数料・始め方を徹底解説

-

【徹底比較】WealthNavi(ウェルスナビ)とTHEO+docomo(テオ)はどっちがおすすめ?手数料や実績・リスクを解説

-

【簡単】WealthNavi(ウェルスナビ)の始め方・口座開設手順をわかりやすく解説! [スマホ・PC]