【実績公開】WealthNavi(ウェルスナビ)の評判/口コミ・メリットやデメリットを徹底解説 [手数料が高い?]

1999年に株式委託手数料が自由化されネット証券が普及して以降、様々な金融商品やサービスが誕生していますが、その中で2016年から登場したのが「ロボアドバイザー」です。

ロボアドバイザーは、投資対象の提案や運用を投資家に代わってロボ(AI)が担ってくれるサービスです。

今回はそんなロボアドバイザーの中から、国内シェアトップ(※)の「WealthNavi」をご紹介します。※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年12月時点)

この記事ではWealthNaviの仕組みやメリット・デメリット、実際に使っているユーザーからの評判などを紹介していきますので、ロボアドバイザーに興味を持っている方はぜひ参考にしてみてください。

- WealthNaviは人気のロボアドバイザー

- 簡単な質問に答えるだけで、自分に合った運用プランを提案してもらえる

- 運用がスタートすると、銘柄の買付や売却、リバランスなどがすべて自動

- 投資資金は振込みだけでなく、自動積立にすることも可能

- 運用に手間がかからない一方で、利用手数料はやや割高というデメリットもある

国内のロボアドバイザーのシェアトップ(※)を誇るので、ロボアドでお迷いの方はWealthNaviが使いやすいです。※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年12月時点)

WealthNaviはスマホから簡単に利用できる投資サービスですので、まだ始めていない方は是非この機会に公式サイトをチェックしておきましょう。

WealthNavi(ウェルスナビ)とは?

| サービス名 | WealthNavi(ウェルスナビ) |

| 運営会社 | ウェルスナビ株式会社 |

| サービス開始 | 2016年1月 |

| 投資対象 | 米国に上場している2,000本以上のETF (それらの中から6~7本が投資対象として厳選される) |

| 最低投資金額 | 1万円 |

| 自動積立金額 | 月1万円~ |

| 運用コスト | 預かり資産×年率1.1% (税込) 3,000万円を超える部分は年率0.55%(税込) |

| 非課税制度 | NISAに対応 |

| 公式サイト | WealthNavi公式サイト |

WealthNaviは、投資対象の選定や注文、リバランスといった資産運用を全自動で代行してくれるロボアドバイザーです。

その運用アルゴリズムはノーベル賞受賞者が提唱した理論に基づいており、最先端の機能を用いて、自動で国際分散投資をおこなってくれます。

また運用スタイルは中長期投資であり、短期的に資産を増やすことはできませんが、より安定的な資産形成をサポートしてくれます。

なおロボアドバイザーはWealthNavi以外にも国内に数社ありますが、その中でWealthNaviは預かり資産・運用者数ともにシェアトップ※を獲得しています。※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年12月時点)

WealthNavi(ウェルスナビ)の仕組み

ロボアドバイザーのWealthNaviには、次のような特徴的な仕組みがあります。

- 簡単な質問に答えるだけで運用プランを提案してくれる

- 6~7本の厳選されたETFに対して投資する

- スマホ1つで運用できる

簡単な質問に答えるだけで運用プランを提案してくれる

WealthNaviでは、年齢や所得など6つの簡単な質問に答えるだけで、テクノロジーの力を使ってユーザー一人ひとりに適した運用プランを提案してくれます。

また、必ずしもその提案に従う必要はなく、自分の目的や方針とのずれがあれば自由にカスタマイズ可能です。

そして最終的に決めた運用プランを元に運用までおこなってくれます。

6~7本の厳選されたETFに対して投資する

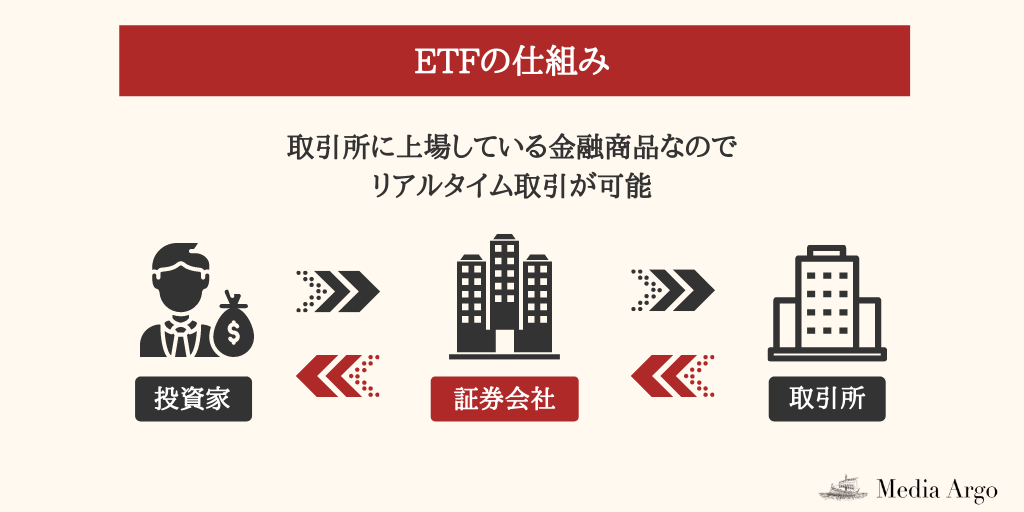

WealthNaviの投資対象は、米国市場に上場している2,000本以上のETFです。

ユーザー一人ひとりの運用プランに合わせて、米国ETFの中から6~7本を厳選し、それらに対して長期分散投資をおこなっていきます。

スマホ1つで運用できる

WealthNaviは最初に運用プランや積立金額を決めて、初期投資資金を入金すれば、あとは基本的にロボアドバイザーが自動で運用してくれます。

また、追加入金や出金の手続き、積立の設定変更などは、スマホ1つあればすべて可能です。

手軽に始められる投資といえますので、まだWealthNaviの口座をお持ちでない方は、ぜひこの機会に公式サイトをチェックしておきましょう。

WealthNavi(ウェルスナビ)の特徴|メリット

続いてWealthNaviには、次のようなメリットがあります。

- 世界約50カ国1万2,000銘柄に分散投資できる

- リスク許容度を選択できる

- リバランスや税金最適化も自動でできる

- 自動積立ができ、積立コースの種類も豊富

- 非課税制度のNISAを利用して運用できる

ひとつづつ、解説していきます。

世界約50カ国の1万2,000銘柄に分散投資できる

WealthNaviは2,000以上の米国ETFが投資対象となっているのですが、そのETFは世界約50か国の1万2,000銘柄で構成されており、ユーザーはWealthNaviを利用するだけでそれらの銘柄に対して分散投資できることになります。

またそれらの銘柄は米国株、日欧株、新興国株、債券、金(コモディティ)、不動産の6つの資産クラスに分類されており、ユーザー一人ひとりに合わせて、その6つの資産クラスへの分散割合を調整したポートフォリオを構築してくれます。

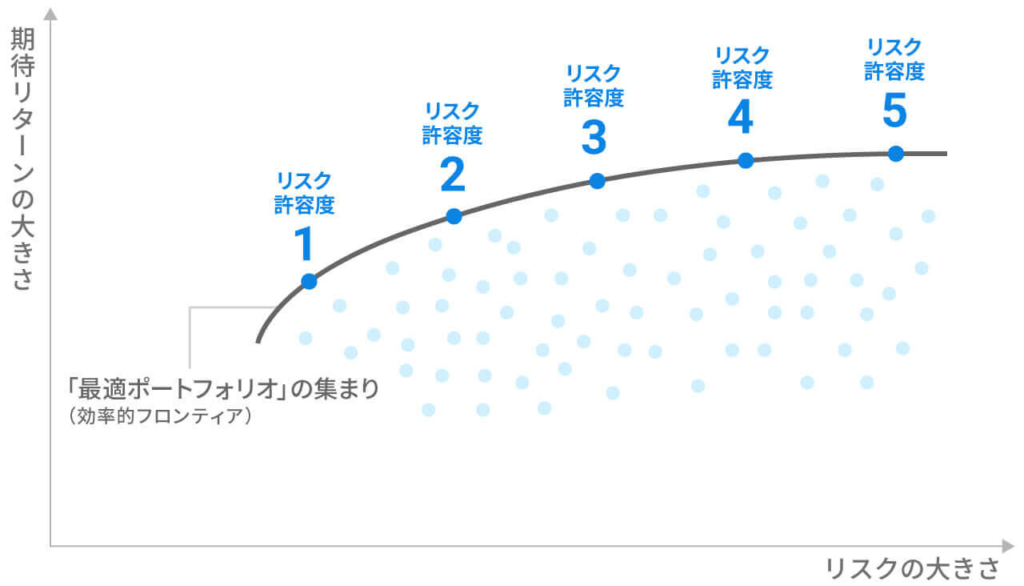

リスク許容度を選択できる

WealthNaviでは、5段階のリスク許容度の中から自分に合うものを選択できるようになっています。

「リスク許容度1」が最もローリスク・ローリターン、「リスク許容度5」が最もハイリスク・ハイリターンになります。

また、リスクを下げるほどポートフォリオの中で債券に投資する割合が高くなり、リスクを上げるほど株式の割合が高くなります。

リバランスや税金最適化も自動でできる

WealthNaviはただ複数のETFに投資するだけでなく、リバランスや税金の最適化まですべて自動でやってくれます。

リバランスは、運用中に崩れていく資産バランスを最適なポートフォリオに戻すために、必要に応じて実施されます。

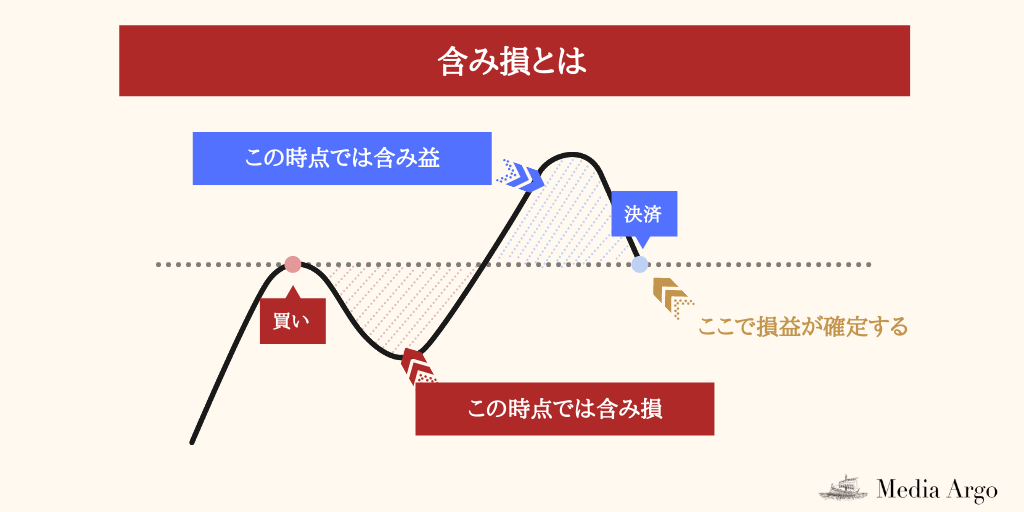

またDeTAX(自動税金最適化機能)によって、分配金の受け取りや含み益がある銘柄の売却により生じる税負担が一定額を超えた場合、含み損のある銘柄を一部売却して損失を確定して利益と損失を相殺させ、税負担を翌年以降に繰り延べることができます。

自動積立ができ、積立コースの種類も豊富

WealthNaviでは投資資金の入金を自ら振り込むだけでなく、口座引き落としによる自動積立にすることも可能です。

自動積立は手数料無料で利用でき、4つの積立コースから自分に合ったものを選ぶことができます。

- 月1回定額(毎月6日、12日、20日、26日、末日の中から1回、一定額を積立)

- 月5回定額(毎月6日、12日、20日、26日、末日のすべての日で、一定額を積立)

- 複数回定額(毎月6日、12日、20日、26日、末日の中から複数回、一定額を積立)

- カスタム(毎月6日、12日、20日、26日、末日の中から複数回、引落日ごとの設定額を積立)

非課税制度のNISAを利用して運用できる

WealthNaviでは、非課税制度のNISAを利用して運用することも可能です。

またNISA口座を利用すると何もかもその口座で買い付けるのではなく、非課税のメリットを最大限活用できるように、NISA口座と通常口座を自動で使い分けてくれます。

リバランスや分散投資、リスクマネジメントを自分で行う自信がないという方は、ぜひWealthNaviから投資を始めてみましょう。

なお、WealthNaviの口座開設手順については別途「ウェルスナビの始め方」で詳しく解説しておりますので是非ご参照ください。

WealthNavi(ウェルスナビ)の特徴|デメリット

一方でWealthNaviには次のようなデメリットもあります。

- 利用手数料が割高

利用手数料が割高

WealthNaviの利用手数料は、預かり資産の1.1%(年率・税込み)です。

この手数料は、投資家が自ら投資信託やETFを買い付ける場合と比べてやや割高です。

ただWealthNaviには、この手数料を最大で0.1%割り引いてくれる「長期割」サービスも用意されており、わずか0.1%ですが長く使えば少し手数料を抑えられるようになります。

以上、WealthNaviのメリット・デメリットをご紹介しました。

WealthNaviに興味をお持ちの方は、ぜひこれらを参考にして、自分に合ったサービスなのか検討してみてください。

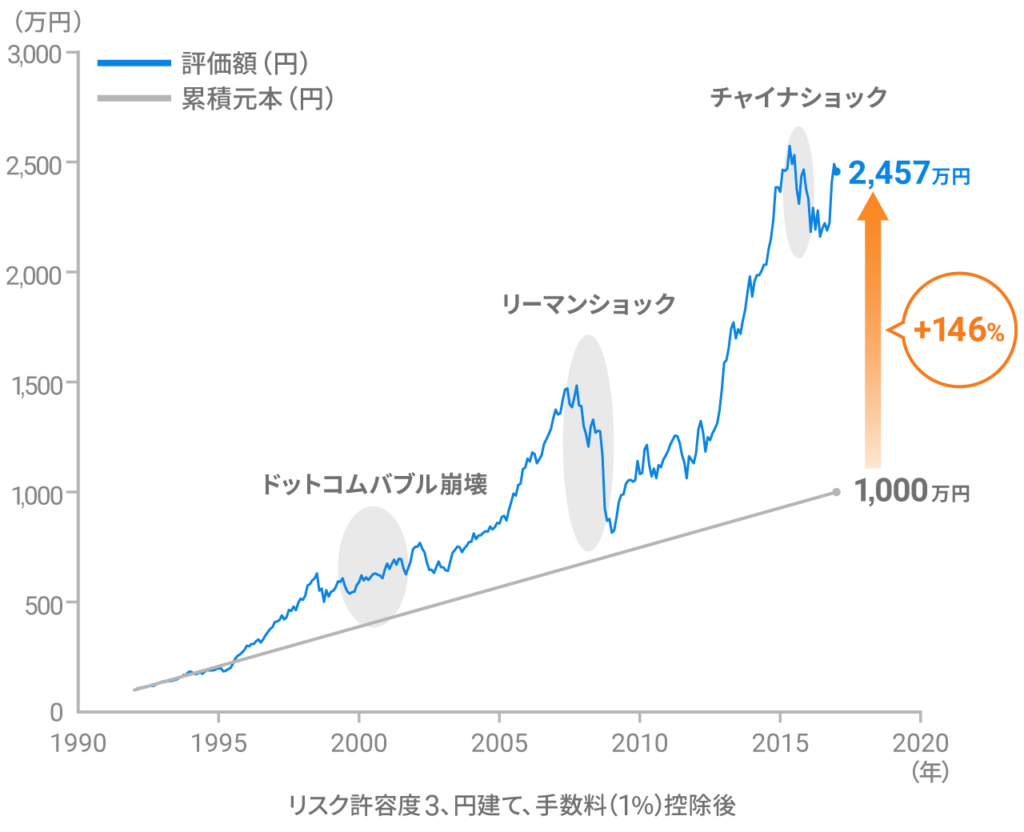

WealthNavi(ウェルスナビ)の実績

続いてWealthNaviが公開している運用実績を見ていきましょう。

WealthNaviでは、2016年1月のサービス開始から2021年9月末まで運用した場合の想定実績を、次のようなモデルケースで算出・公開しています。

- サービス開始時点(2016年1月19日)で、資金100万円でスタート

- サービス開始翌月から毎月3万円を積立

- 半年ごとにリバランスを実施

- 手数料分は差し引かれた状態で算出

- 手数料は現金部分を除く預り資産に対して年率1%(税込1.1%)

- 分配金やリバランス時の譲渡益にかかる税金は考慮しない

- ETFの分配金は権利落ち日に再投資

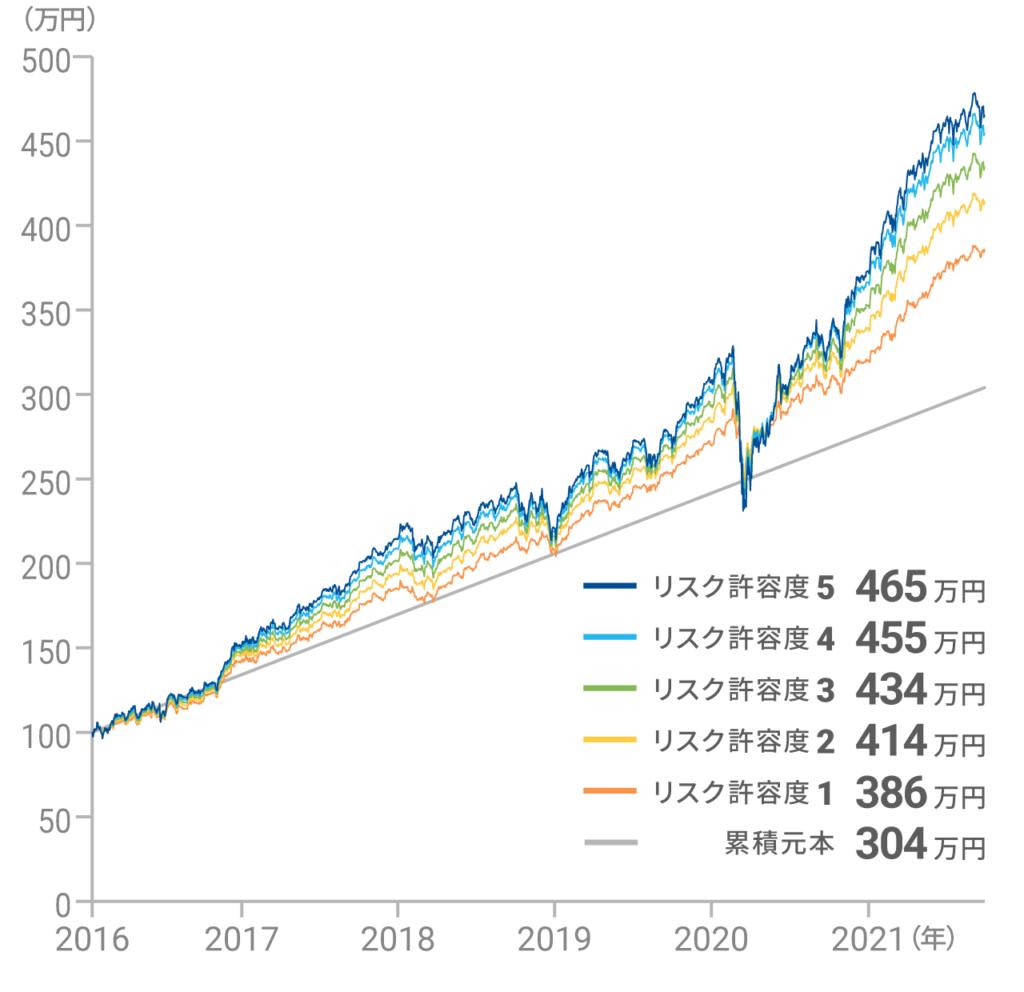

このモデルケースで算出された想定運用実績(円建ての場合)は、以下のグラフと表の通りです。

2016年1月から2021年9月までのパフォーマンス(円建て)

| リスク許容度 | 累積元本 | 資産評価額 | 損益 | リターン |

|---|---|---|---|---|

| 1 | 304万円 | 386万円 | +82万円 | +26.9% |

| 2 | 304万円 | 414万円 | +110万円 | +36.2% |

| 3 | 304万円 | 434万円 | +130万円 | +42.9% |

| 4 | 304万円 | 455万円 | +151万円 | +49.5% |

| 5 | 304万円 | 465万円 | +161万円 | +53.0% |

またこれらのグラフと表からは、次のことが読み取れます。

- リスク許容度に関係なく、いずれもプラスのリターンとなっている

- リスクを取った方がリターンは大きく、リスク許容度の1と5では倍近いリターンの差が生じている

- 元本割れをしたのはサービス開始後の約1年間と、2020年の新型コロナショック時のみ

このようにサービス開始からの約5年半という限られた期間ではありますが、WealthNaviはほとんど元本割れすることもなく優秀なパフォーマンスを発揮するサービスだということがわかります。

なお、WealthNaviでは仮に1992年1月から運用していた場合の運用シミュレーションも公開していますが、それを見れば長期間運用するほどパフォーマンスが高くなるサービスだということが実感できるでしょう。

(円建て、当初100万円、毎月3万円積立)

WealthNavi(ウェルスナビ)の評判/口コミ

それでは次は、実際に使っているユーザーが、WealthNaviをどのように評価しているのかを見ていきましょう。

WealthNavi(ウェルスナビ)の良い評判/口コミ

まずWealthNaviに対しての良い評判は、次のようなものがありました。

2017年から初めてからほぼ放置していますが、マイナス何処かプラスに転じている。

THEOやWealthNaviは心強いです。

Twitter

ロボアドバイザーで投資やった事がなかったのでウェルスナビで10万円だけ入金して運用してみます。

手数料1%だけど勝手にリバランスしてくれるのはありがたいかも。

Twitter

先ほどの運用実績からもわかる通り、2021年11月時点で損失を出しているユーザーはほぼいないので、基本的に評判は上々です。

またNISAを使えたり、積立やリバランスをすべて自動でやってくれたりする点も好評を得ています。

WealthNavi(ウェルスナビ)の悪い評判/口コミ

一方で次のようなネガティブな声もあり、中にはWealthNaviでの運用を止めてしまった方もおられます。

ウェルスナビ をやめた理由は手数料です。

年1%(税別)はかなり馬鹿になりません。

100万円運用させてたら毎月900円以上払うことになります。

手数料を毎月明示してくれるのは良心的と言えますが、このポートフォリオを維持するのに税込1.1%は高すぎると思うようになりました。

Twitter

(ウェルスナビをやめた理由)

運用手数料1%は高い

ポートフォリオを自分好みにできない

投資歴が浅いうちは何を買っていいか自信がなかったので役に立った

Twitter

SNSに上がっているWealthNaviへのネガティブな評判をとりまとめると、次のようになります。

- 利用手数料1.0%は高い

- WealthNaviを使わなくても、手数料が安い投資信託やETFで、近いパフォーマンスを実現できる

- 投資初心者には良いが、時が経つと自分で運用できないことに対して、逆に不満を覚える

またこれらの評判から、WealthNaviは投資初心者や運用の手間を掛けたくない人には適していますが、自分で運用したい人や、運用できる能力と時間的余裕がある人には不向きなサービスと言えるでしょう。

投資初心者の方はぜひ、WealthNaviで資産運用しつつ投資に関する知識をつけていきましょう。

WealthNavi(ウェルスナビ)の始め方

続いて、WealthNaviの始め方を解説していきます。

- 無料診断を受ける

- 口座開設を申し込む

- 運用プランを決める

- 初期資金を入金する

- 積立の設定をおこなう

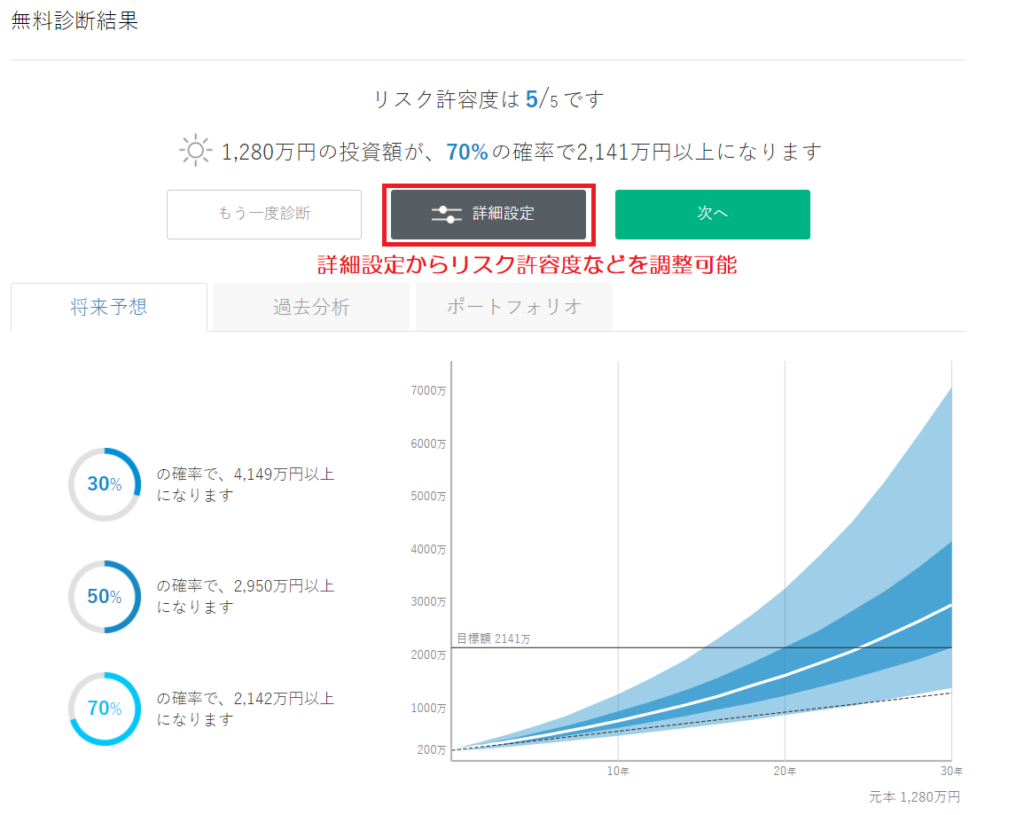

STEP1:無料診断を受ける

まずは口座開設の前に、運用プランの無料診断を受けましょう。

WealthNavi公式サイトで「無料診断」をクリックして、次の6つの質問に答えるだけで、自分に合った運用プランを提案してもらえます。

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヶ月で20%下落したら?

また提案された運用プランが自分に合わないと思ったら、そのプランをベースにして、リスク許容度や目標金額などを自ら調整することが可能です。

STEP2:口座開設を申し込む

自分に合った運用プランを組み立てられたら、次はそれを実際に運用できるように口座開設を申し込みましょう。

申し込みの手順は以下の通りです。

- ユーザー登録(メールアドレスの登録とパスワードの設定)

- 個人情報の登録

- 本人確認書類のアップロード(マイナンバーカードのみ、または通知カード+運転免許証)

- 規約等への同意

- 開設口座の種類の決定(一般口座、または源泉徴収あり・なしの特定口座)

これらの手続きをおこない、WealthNaviによる審査を受けた後、本人確認用の簡易書留を受け取ると口座開設が完了します。

なお、WealthNaviでは非課税制度のNISAを利用して運用することができます。

NISAでの運用を希望する場合は、取引口座の開設が完了した後に別途申し込みをおこないましょう。

STEP3:運用プランを決める

口座を開設できたら、WealthNaviにログインして「リスク許容度診断」を実施し、実際の運用プランを設定しましょう。

なお、この診断の内容は、口座開設前におこなった無料診断と内容はまったく同じです。

しかし今度は作成された運用プランに基づいて、実際に運用をスタートすることになります。

STEP4:初期資金を入金する

運用プランが決まったら、それが稼働できるように初期資金を入金しましょう。

最低投資金額は1万円です。

また、WealthNaviでの入金方法は次の3通りがあります。

- 振込入金(金融機関窓口やATM、提携金融機関以外のネットバンキングからの入金)

- クイック入金(提携金融機関のネットバンキングを利用した入金方法)

三井住友銀行、みずほ銀行、三菱UFJ銀行、住信SBIネット銀行、ソニー銀行、イオン銀行、auじぶん銀行

クイック入金は利用できるところが限られますが、振込手数料がかからないので、上記の提携金融機関の口座をお持ちの場合はクイック入金が使いやすいです。

STEP5:積立の設定をおこなう

最後に、定期的に自分で投資資金を振り込むのではなく、自動積立を利用したい場合はその設定をしておきましょう。

WealthNaviは積立コースと積立額を設定することで、ユーザー指定の銀行口座から自動に引き落として、取引口座に入金してくれます。

また、先ほども紹介しましたが積立コースは次の4種類から選択でき、積立額は月1万円から設定できます。

- 月1回定額(毎月6日、12日、20日、26日、末日の中から1回、一定額を積立)

- 月5回定額(毎月6日、12日、20日、26日、末日のすべての日で、一定額を積立)

- 複数回定額(毎月6日、12日、20日、26日、末日の中から複数回、一定額を積立)

- カスタム(毎月6日、12日、20日、26日、末日の中から複数回、引落日ごとの設定額を積立)

以上の流れで、WealthNaviで資産運用を始めることができます。

最初に口座開設から初期設定、自動積立の設定まで完了してしまえば、再投資やリバランスなどはWealthNaviがしてくれるので、ほとんど手間がかかりません。

デメリットや評判で挙げた通り、手数料が高いというデメリットもありますが、それよりも手間をかけずに運用できることに魅力を感じる方はぜひWealthNaviの利用を検討してみてください。

WealthNavi(ウェルスナビ)のよくある質問

最後に、WealthNaviに関してよくある質問を3つご紹介します。

- WealthNaviはどのような人が利用していますか?

- WealthNavi の既存ユーザーは、どれくらいの金額を運用していますか?

- WealthNaviの運用で失敗すると、借金を負うことはありますか?

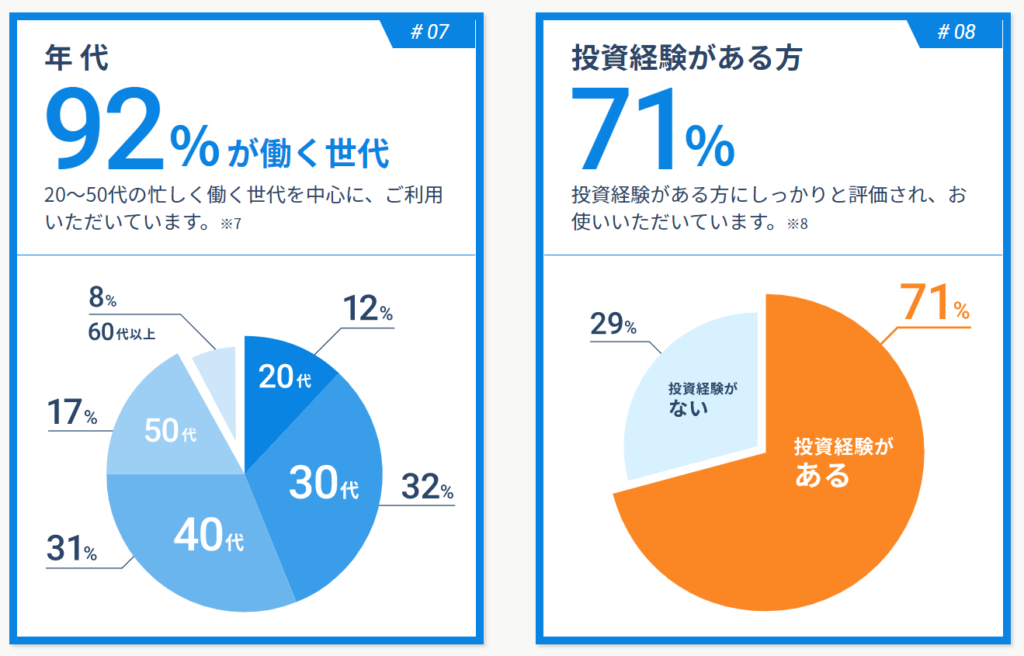

WealthNaviはどのような人が利用していますか?

2020年6月時点でWealthNaviのユーザーは、20~50代の働く世代が92%を占めており、最も割合が多いのは30代(全体の32%)です。

また、ユーザーの約70%が何らかの投資経験を持っている方です。

その中には自分で運用しても上手くいかなくて、着実に資産を増やせる可能性が高いWealthNaviに路線変更した方もおられることでしょう。

WealthNavi の既存ユーザーは、どれくらいの金額を運用していますか?

2020年6月時点で、WealthNaviの一人あたり平均運用額は140万円、自動積立を利用しているのは全体の66%、平均積立額は3万6000円/月となっています。

平均値を意識し過ぎる必要もありませんが、自身の運用額を決める際に参考の一つにしてみてください。

WealthNaviの運用で失敗すると、借金を負うことはありますか?

WealthNaviでは、現物取引で米国ETFに対して投資します。

そのため元本割れをする可能性はあっても、借金になるまで損失が膨らむことは起こり得ません。

WealthNavi(ウェルスナビ)の評判/口コミまとめ

今回はロボアドバイザーの「WealthNavi」をご紹介しました。

- WealthNaviは人気のロボアドバイザー

- 簡単な質問に答えるだけで、自分に合った運用プランを提案してもらえる

- 運用がスタートすると、銘柄の買付や売却、リバランスなどがすべて自動

- 投資資金は振込みだけでなく、自動積立にすることも可能

- 運用に手間がかからない一方で、利用手数料はやや割高というデメリットもある

WealthNaviは、ユーザー一人ひとりに適した運用プランで長期分散投資ができるロボアドバイザーです。

またサービス開始以降の実績は、ほとんど元本割れせず、優秀なパフォーマンスを発揮しています。

一方で手数料が割高という難点もありますが、それを考慮した上でも手間をかけずに資産運用をしたい方や、投資経験が浅く自力で利益を出すことが難しい方は、WealthNaviの利用をぜひ検討してみてください。

この記事を書いた人

関連記事

-

【8社比較】ロボアドバイザーのおすすめランキング|初心者も使いやすいサービスは?【AI投資】

【8社比較】ロボアドバイザーのおすすめランキング|初心者も使いやすいサービスは?【AI投資】 -

ROBOPROの評判/口コミは?運用実績や手数料ポートフォリオを徹底解説!

-

THEO+docomo(テオ)の評判/口コミはどう?メリット・デメリット・特徴や始め方を徹底解説

-

トラノコのアプリは怪しい?評判/口コミやメリット・デメリットを徹底解説【安全】

-

つみたてロボ貯蓄とは?手数料や評判/口コミ・デメリット・銘柄について詳しく解説

-

楽ラップで損した?評判/口コミや実績・手数料・始め方を徹底解説

-

【徹底比較】WealthNavi(ウェルスナビ)とTHEO+docomo(テオ)はどっちがおすすめ?手数料や実績・リスクを解説

-

【簡単】WealthNavi(ウェルスナビ)の始め方・口座開設手順をわかりやすく解説! [スマホ・PC]