【完全版】仮想通貨(ビットコイン)にかかる税金とは?確定申告・計算のやり方を徹底解説

仮想通貨は暴騰と下落を繰り返しつつ、暗号資産の名がついた後も急騰することもあり、注目されています。

ただ儲かるところには税金が発生することがあり、仮想通貨も例外ではありません。

仮想通貨の税金を計算するためには、確定申告の手続きについても理解しておく必要があり、さらに仮想通貨を交換しただけでも税金が発生することがあります。

どのような場合に税金が発生し、確定申告はどのように進めていくべきかをこの記事で理解してください。

- 仮想通貨取引で所得を得た場合は、確定申告義務が発生することがある

- サラリーマンの場合は、仮想通貨の所得が20万円を超えたら確定申告が必要

- 仮想通貨の売却だけでなく、交換・決済時においても所得は発生する

- 確定申告はPC・スマホでもでき、Excelも使うと便利

- 海外の取引所を使った場合でも確定申告の対象と考えること

- 仮想通貨取引で生じた損失は、同じ年の「雑所得」のみ相殺可能

- 仮想通貨の所得計算方法をある年から変えることはできる

- 仮想通貨取引ならCoincheckが使いやすい

仮想通貨を始めるには仮想通貨取引用の口座が必要です。

まだ未開設の方は国内仮想通貨取引アプリダウンロードNo1のCoinncheckが使いやすいです。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

Media Argo公式ラインでは仮想通貨に関する最新情報を逐次配信しています。

現在登録していただいた方に200円分のBTCをブレゼントしていますので最新の金融情報に関心のある方はぜひご登録ください。

\ お得な情報をゲットできる!/

仮想通貨の税金/確定申告の制度

仮想通貨で儲けたときに限らず、所得が発生したときに必要な確定申告とはどういうものか見ていきます。

確定申告とは、1月1日~12月31日の1年間で得た所得と、その所得から計算される所得税・復興特別所得税を計算し申告する手続きです。

国に支払う所得税・復興特別所得税のほか、お住まいの都道府県・市区町村に支払う住民税も仮想通貨取引にはかかりますが、こちらは自分で計算する必要は無く市区町村が計算し納付書を発送します。

確定申告書を作成した結果、所得税・復興特別所得税の納税額が発生する場合は、申告対象年の翌年2月16日~3月15日に申告書を提出したうえで、3月15日までに納税も行わなければなりません。

確定申告の手続きの詳細は後述しますが、簡単に言えば下記の手順を求められます。

- 収入やかかった経費、扶養家族や保険料支払の状況などから課税所得を計算する

- 課税所得に所得税率をかけて所得税を計算する

- 住宅ローン控除などの税額控除があれば所得税額から差し引く

- 復興特別所得税額は所得税額の2.1%で計算する

- 給与所得などのように源泉徴収された所得税・復興特別所得税があれば3.4.の税額から差し引く

- 5.の結果に応じて納税を行う。5.の結果がマイナスであれば源泉徴収税額の一部が還付される

ただ段階を踏んだ計算が求められ、確定申告書の提出先となる税務署でも間違った手続きが行われていないかチェックが必要なため、確定申告を行う必要のないケースも定めています。

例えばサラリーマンであれば、扶養控除等申告書・保険料控除申告書を提出したうえで、給与を支払う会社側が上記の所得税・復興特別所得税の計算手続きを年末調整で行うため、副業などによる本業給与以外の所得が20万円超でない限り確定申告を行う必要はありません。

仮想通貨の税金・確定申告にはCryptact(クリプタクト)がおすすめです。

Cryptactは国内ユーザー数No.1の実績があり、1分単位で正確な損益計算ができます。

簡単にかつ正確な収支管理をしたい方はぜひCryptactを利用してみましょう。

仮想通貨の税金・確定申告とは?

まずは、一般的な確定申告制度について説明しました。

今度は仮想通貨取引を行った場合の確定申告の概要に関して、仮想通貨取引と給与等との所得分類の違いや各種所得の計算方法、そしてどのようなケースで確定申告義務が発生するのかについて説明します。

10種類に分類される「所得」を理解する

確定申告を行う上で申告する所得は、大きく10種類に分かれます。

- 利子所得

- 配当所得

- 不動産所得:アパート賃料、駐車場代など不動産・船舶航空機の貸付によるもの

- 事業所得:フリーランスが事業から得る所得(付随収入含む)

- 給与所得

- 退職所得

- 山林所得:山林の伐採・譲渡による所得

- 譲渡所得:不動産や株式・投資信託・貴金属等の譲渡による所得

- 一時所得:1.~8.以外で臨時に得られる所得

- 雑所得:1.~9.以外で継続的に得られる所得←仮想通貨の所得

サラリーマンが得られる給料については5,の給与所得で分かりやすいのですが、仮想通貨取引による所得は1.~8.にはなく、9.の一時所得のように臨時的に発生するものとは見られないため、10.の雑所得に該当します。

高齢者は年金を生活の柱にしていますが、こちらも1.~9.に該当せず雑所得に該当します。

株式・投資信託・貴金属の譲渡が譲渡所得になるため、仮想通貨の売却も譲渡所得のようにも思えるのですが、仮想通貨は決済手段として扱われているため、扱いが異なります。

外貨建て資産の為替差益は元々雑所得に該当しているのですが、仮想通貨取引はどちらかというと為替差益と同様の扱いがされます。

各種所得の計算方法

所得は10種類に分かれますが、どの所得も計算式はシンプルです。

所得額 = ( 年間収入 - 収入を得るのにかかった支出・経費 - 特別控除額 ) × A

Aは、退職所得・一時所得・一部の譲渡所得に関しては1/2になりますが、仮想通貨取引・給与・年金など原則的には1です。

特別控除額は一時所得では50万円であり、また不動産所得・事業所得・山林所得・譲渡所得でも差し引けることがありますが、仮想通貨取引・給与・年金では差し引けません。

仮想通貨取引における年間収入は売却金額とすれば、収入を得るのにかかった支出・経費は仮想通貨の購入金額であり、また取引を行うのにかかった電気代・通信費・PCスマホ代・修理費その他関連費用が必要経費として考えられます。

給与や年金に関して収入を得るのにかかった支出・経費は、年収に応じて決められた算式があり年収から自動計算できます。

仮想通貨取引での収支管理をオンラインで自動で管理したい方にはCryptactがおすすめです。

取引情報の履歴をアップロードするだけで自動で損益を計算してくれます。

仮想通貨の支出管理でお困りの方はぜひCryptactに登録しましょう。

サラリーマンや年金受給者は仮想通貨の所得20万円超で確定申告義務

サラリーマンであれば必ずしも確定申告義務が発生するわけではないことを説明しましたが、これは年金受給者も含めて確定申告義務に関する下記の特例があるからです。

- 年収2000万円以下で職場において源泉徴収・年末調整が行われ、給与所得・退職所得以外の所得金額が20万円以下

- 公的年金等(企業年金を含む)の年収400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下

例えば所得状況が

年収1,900万円の給与所得+仮想通貨による雑所得20万円

公的年金の年収200万円+仮想通貨による雑所得18万円

のようなケースでは、確定申告義務はありません。

「暗号資産の計算書(総平均法用)」を用いた所得の計算

仮想通貨取引を行っている場合は、年間で明らかに損失が生じている・20万円以下であると把握できているのであれば別ですが、20万円超えるか超えないか不明であれば確定申告義務の有無にかかわらず、仮想通貨で生じた所得を計算する必要はあります。

仮想通貨で生じた所得を計算するには、国税庁が用意した「暗号資産の計算書」を使うと便利です。

移動平均法用と総平均法用がありますが、これは売却に要した経費=原価の計算方法に違いがあります。

ただ移動平均法は事前に届出を行わないと利用できず、また取引所が用意した年間取引報告書を使った簡単な計算ができないため、ここでは総平均法用を使った計算書の利用法を解説します。

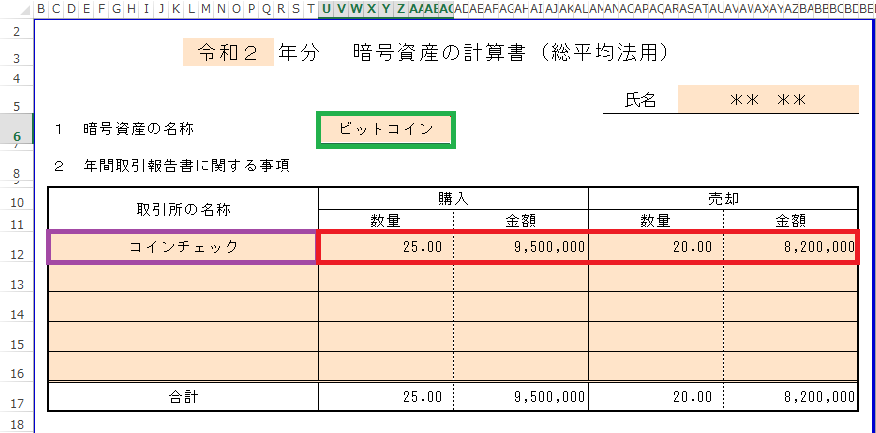

計算書のExcelシートは複数枚ありますが、ビットコイン・イーサリアムなど通貨ごとに1枚使用します。記載例ではビットコインについて入力しています。「2 年間取引報告書に関する事項」は、取引所が用意した年間取引報告書から転記します。

※コインチェックの場合、実際は取引履歴(CSV)をダウンロードする必要があります。

計算書には、交換業者の名称と購入ち売却の各数量・金額を入力すればいいです。

支払手数料は「5 暗号資産の所得金額の計算」に記載します(記載例では1万円)。

レバレッジ取引を行っている場合もこちらに入力します(記載例では差損の138万6千円)。

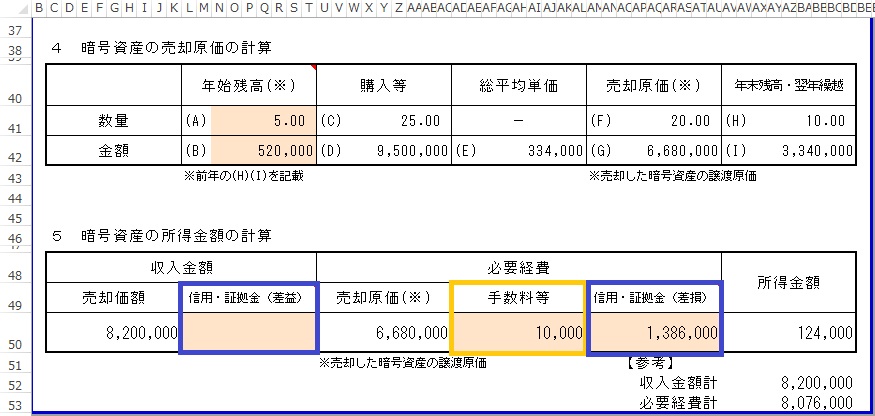

前年(計算書の記載事例では令和2年分の申告を行っているため、令和元年)にも仮想通貨取引を行いビットコインの残がある場合は、「4 暗号資産の売却原価の計算」の年始残高欄に数量・金額を入力します。

年始残高は前年に作成した計算書の「4 暗号資産の売却原価の計算」年末残高・翌年繰越欄を転記します。

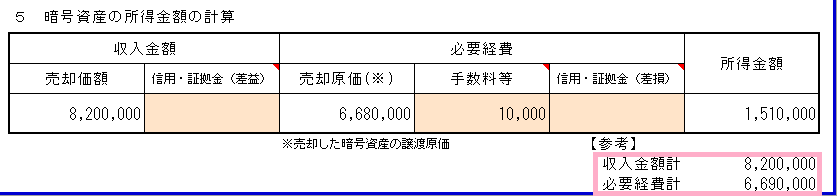

所得の計算結果は「5 暗号資産の所得金額の計算」所得金額欄に表示されます。

記載事例では12万4,000円≦20万円のため、サラリーマンや年金受給者であれば確定申告不要制度を利用できます。

記載事例ではビットコインについて入力しましたが、イーサリアムなど他の仮想通貨取引も行っていれば、全ての通貨について所得金額欄を足し合わせます。

ビットコインやイーサリアムといった仮想通貨取引には専用の口座が必要です。

なお、未開設の方は国内No.1の通貨取扱数のCoincheckがおすすめです。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

サラリーマン・年金受給者以外の確定申告義務

専業トレーダーや個人事業主のような、サラリーマン・年金受給者以外に関しての確定申告義務は、考え方が異なります。簡単な確定申告不要の基準としては、

各種所得の合計額が48万円以下

です。仮想通貨専業トレーダーであれば、仮想通貨の所得が48万円以下になります。

実際の法令に基づく確定申告義務としては、

各種の所得金額の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引き、その金額(課税される所得金額)に所得税の税率を乗じて計算した税額から配当控除額を差し引いた結果、残額のある方は、確定申告書の提出が必要です。

国税庁HP「確定申告特集」申告書の提出が必要な方とは

各種所得の合計額が2,400万円以下であれば、所得控除は最低でも48万円の基礎控除が含まれますので、各種所得の合計額が48万円以下であれば、所得控除を差し引いた段階で0円となり、所得税率をかけても0円(残額なし)となります。

基礎控除以外の所得控除や税額から差し引ける配当控除まで考慮すると、確定申告の手続きと同等の計算が要求されますので、この点については後述します。

仮想通貨の税金の計算方法(専業トレーダーのケース)を解説する際に改めて説明します。

オンラインの確定申告では控除や税額は自動計算される

確定申告義務があるとなった場合、もしくはサラリーマン・年金受給者以外の確定申告義務を判定する場合は、所得税・復興特別所得税の計算を行わなければなりませんが、段階を踏んだ計算が面倒そうに感じます。

しかし仮想通貨取引の所得をExcelで計算できれば、あとは源泉徴収票などその他の収入の必要書類を用意すれば、オンライン上の確定申告書等作成コーナーに源泉徴収票や仮想通貨の所得計算結果等を入力することで、税額は自動計算され申告手続きも行うことが可能です。

仮想通貨の税金がかかるタイミング

仮想通貨取引において税金がかかるタイミングは、売却だけでは無いことを冒頭で説明しました。仮想通貨同士で交換した時や、仮想通貨で買い物をした時であっても税金がかかることがあると認識してください。

仮想通貨を円など法定通貨に替えたとき(いわゆる売却)

これは当然のことを改めて説明するようですが、仮想通貨の売却のタイミングで税金がかかります。

言い方を変えれば、保有し続けているだけであれば、たとえ値上がりしたまま12月31日をむかえても税金はかかりません。

仮想通貨同士で交換したとき(ビットコイン→ライトコインなど)

売却を「仮想通貨を円など法定通貨に替えたとき」とあえて表現しましたが、この表現をまねて「仮想通貨を別の仮想通貨に替えたとき」としても、実は税金のかかるタイミングとなるのです。

これは仮想通貨が決済手段である以上、為替と同様に仮想通貨の交換は所得の発生タイミングと考えなければならないからです。

問題は、何をもって「収入金額」とするのか?ということです。

例えばビットコインをライトコインに交換した場合は、交換時の時価を円に換算した金額です。

仮想通貨の交換には専用の口座を開設することが必要です。

国内 No.1の仮想通貨取扱数であり、シンプルな操作で取引できるCoincheckがおすすめです。

まだ開設されていない方はこれを機に開設してみましょう。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

仮想通貨で決済したとき

ビックカメラなど仮想通貨で決済できる小売店がありますが、決済したときであっても税金の発生タイミングとなります。

これは仮想通貨をいったん円にかえて、その円でいわゆる物品購入をしたと考えるからです。

3つのタイミングにおける所得の考え方

売却による所得計算に関しては、「暗号資産の計算書(総平均法)」を使った記載例を説明しましたが、「4 暗号資産の売却原価の計算」で計算された(売却に要した経費である)原価が総平均法によりどう計算されているか、ここで説明いたします。

| 数量 | 金額 | |

| 令和2年中に売却 または令和2年中にライトコインに交換 または令和2年中に家電を購入 | 20BTC | 820万円 |

| 令和2年中に購入 | 25BTC | 950万円 |

| 令和元年12月31日保有残高 | 5BTC | 52万円 |

売却の事例では、820万円かけて売った20BTC(20ビットコイン)の購入単価がいくらになるかが問題です。

交換で言えば、(交換時の時価)820万円でライトコインに交換した20BTC、決済で言えば820万円の家電を購入した20BTCと考えてください。

購入単価の計算に使うビットコインの数量は、令和元年からの繰越である(A)5BTCに、令和2年に購入した(C)25BTCをあわせて(J)30BTCです。

購入単価は、(令和元年からの繰越金額(B)52万円+令和2年購入金額(D)950万円)÷(J)30BTC=(E)33万4,000円と計算されます。

売却/交換/決済した(F)20BTCの原価は、購入単価(E)33万4,000円×売却/交換/決済数量(F)20BTC=(G)668万円です。

20BTCの売却/交換/決済による所得金額は、820万円-(G)668万円=152万円です。

なお(J)30BTCから売却/交換/決済した(F)20BTCを差し引いた(H)10BTCが、翌年令和3年に繰り越される数量です。

繰越金額は(令和元年からの繰越金額(B)52万円+令和2年購入金額(D)950万円)から原価(G)668万円を差し引いた(I)334万円です。

またライトコインの交換事例においては、ビットコインの収入金額となる820万円が、令和2年におけるライトコインの購入金額となります。

ライトコインとビットコインの取引には簡単な操作で登録ができるCoincheckがおすすめです。

見やすいデザインで収支の管理も簡単です。これを機にぜひ登録しましょう。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

仮想通貨の税金|確定申告の方法

仮想通貨に係る税金を確定させるために重要な確定申告の方法について、国税庁がオンラインで用意している確定申告書等作成コーナーの利用方法を説明します。

オンラインで完結する電子申告と、書面で印刷して税務署に提出の両方に対応していますが、ここでは事前設定のいらない書面提出について説明します。

仮想通貨の所得は「その他の雑所得」として入力

ここからは、確定申告書作成コーナーの操作方法について説明します。

画面はパソコンを使った際にブラウザに現れるがメンですが、10種類の所得のうち給与所得・一時所得・雑所得しかない場合はスマホを使った申告もできますし、入力項目はPC・スマホ共通しています。

作成する申告書等には消費税などを含め、複数の税目等が並んでいますが、仮想通貨の税金を計算するには所得税を選択します。

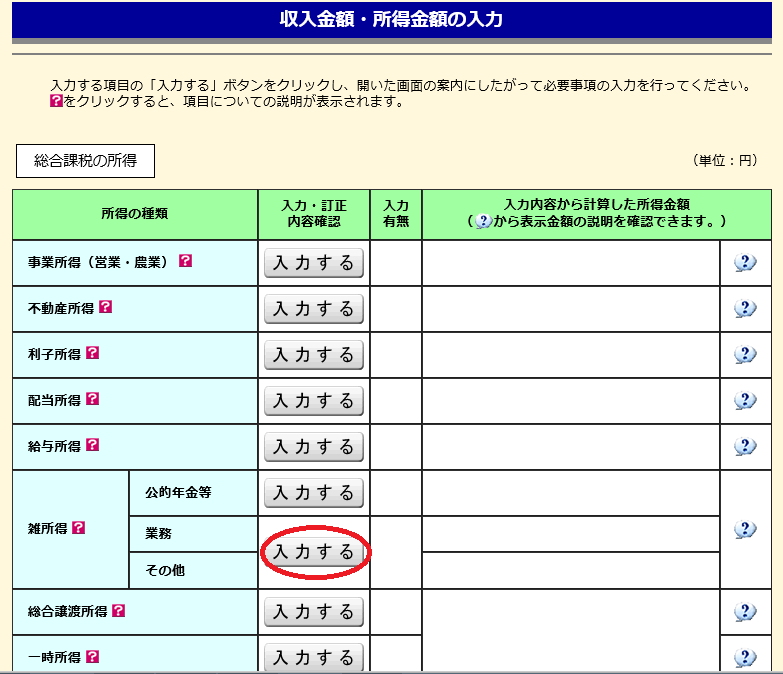

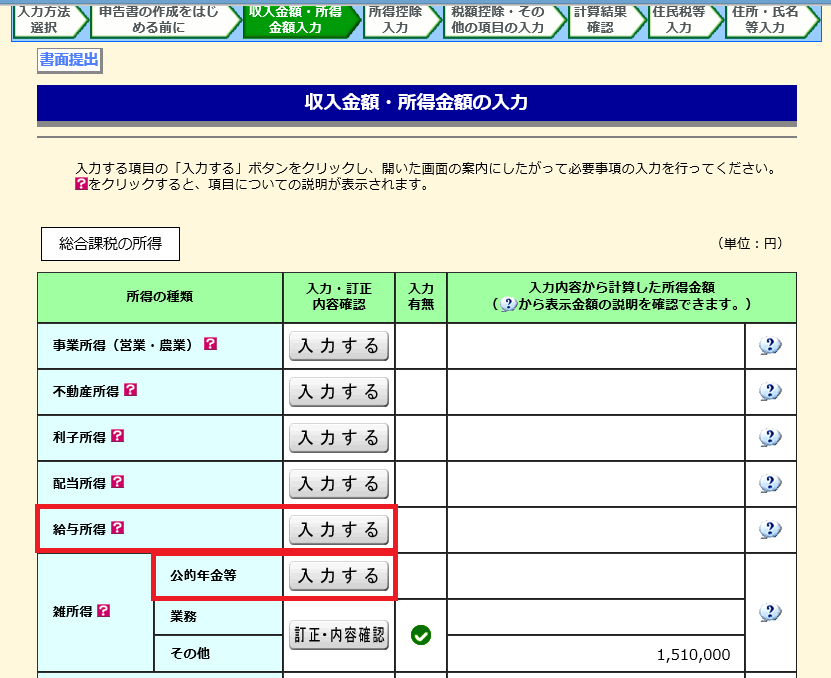

「収入金額・所得金額の入力」では山林所得を除いた各種所得が表示されます。

仮想通貨の所得を入力するには、雑所得(業務・その他)の入力するを選択します。

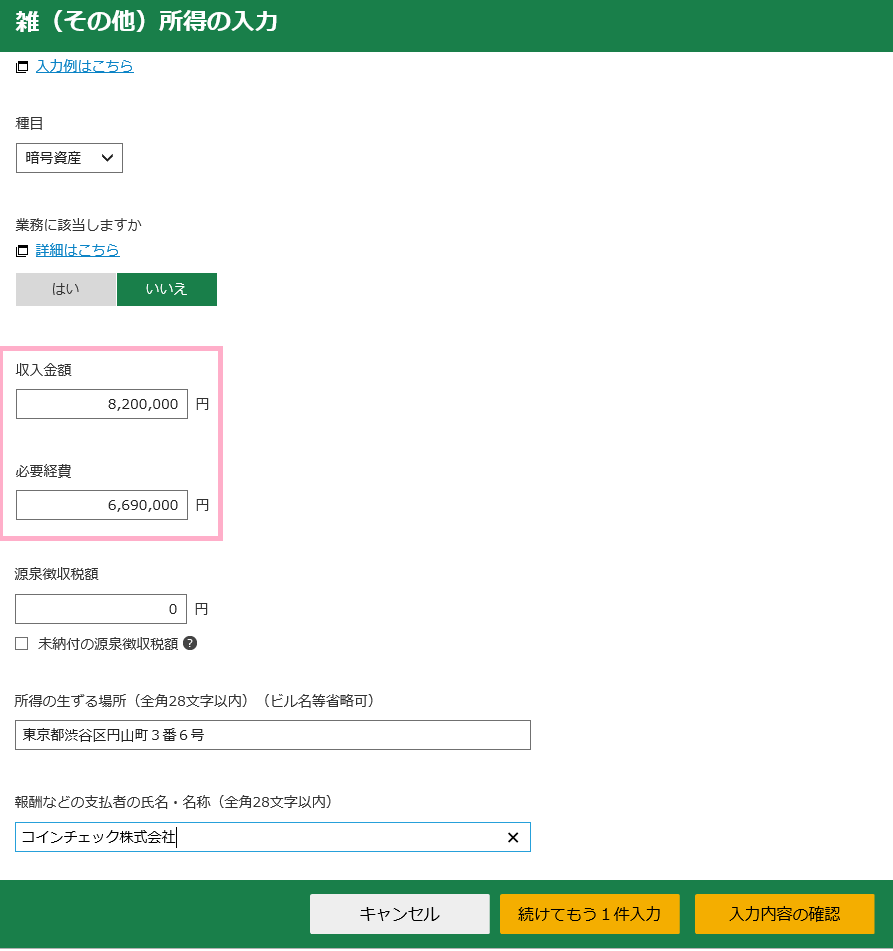

「暗号資産の計算書」を使って仮想通貨の所得を計算している場合は、収入金額・必要経費を転記するので計算書を用意してください。

「雑(その他)所得の入力」画面において、種目は「暗号資産」を選択してください。「業務に該当しますか」は通常「いいえ」を選択します。

収入金額・必要経費は、取引した仮想通貨が1種類であれば、計算書の「収入金額合計」「必要経費合計」をそのまま転記できます。

2種類以上の通貨で取引しているのであれば、各シートの「収入金額計」「必要経費計」をそれぞれ集計します。

「報酬などの支払者の氏名・名称」は、コインチェックなどの交換業者の名称を記入し、そのうえの欄には業者の所在地を入力します。

入力後は、雑所得(その他)の金額を確認します。取引通貨が1種類であれば、計算書の所得金額と合致するか確認できます。

給与・年金の源泉徴収票は転記すればよい

仮想通貨取引しつつ、生活の柱として給与や年金を受け取っている方は多いと思います。

年末調整が行われたとしても、確定申告の対象としなければなりませんので、勤務先や年金機構から受け取った源泉徴収票を用意してください。

公的年金等の源泉徴収票を入力する場合は雑所得(公的年金等)の「入力する」を選択しますが、ここでは給与所得の源泉徴収票を入力する方法を解説します。

給与所得の源泉徴収票を転記する際の注意点としては、年末調整が行われているものと行われていないものとでは、入力項目が異なるということです。

「入力する」の選択ボタンも、両者はわかれていますので注意してください。

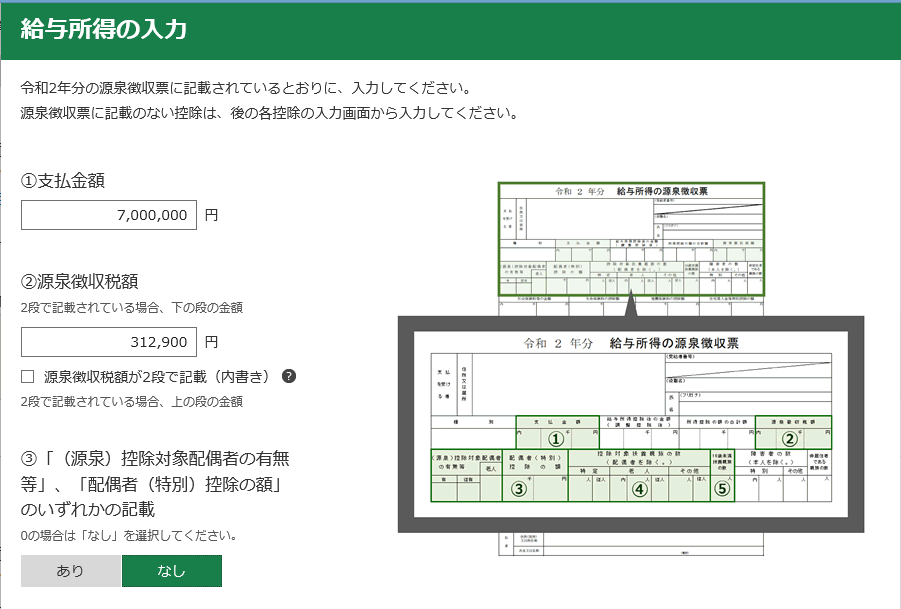

本業で正社員待遇のサラリーマンになっているのであれば、年末調整済みの「入力する」を選択します。

「給与所得の入力」画面では、源泉徴収票の転記個所が丸数字で明記されていますので、画面の案内に沿って入力すれば、仮想通貨の所得計算よりは簡単です。

年末調整済みであれば、給与所得だけでなく扶養控除・保険料控除のようないわゆる所得控除も源泉徴収票から入力されます。

仮想通貨取引をされているサラリーマンであれば、ここまで行えば所得税が計算され、納付額が算出されます。次は、税金の納付方法が問題です。

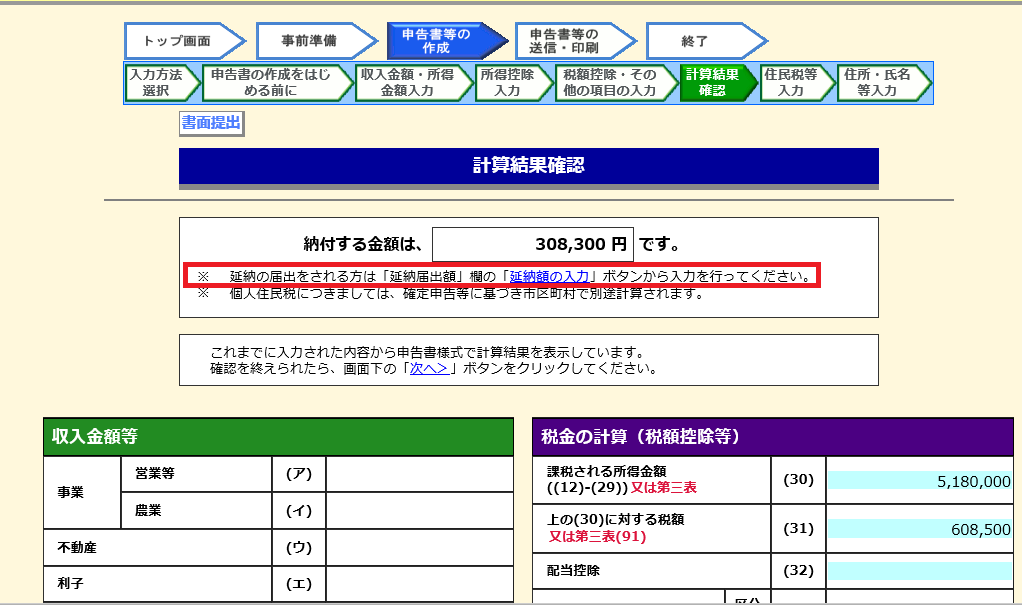

納税額の確認・半額を限度とした延納の手続き

計算結果の確認画面冒頭で納付税額を確認できます。

仮想通貨の交換や決済で所得が発生した場合は、納税資金の手当てができない事態が十分に想定されます。

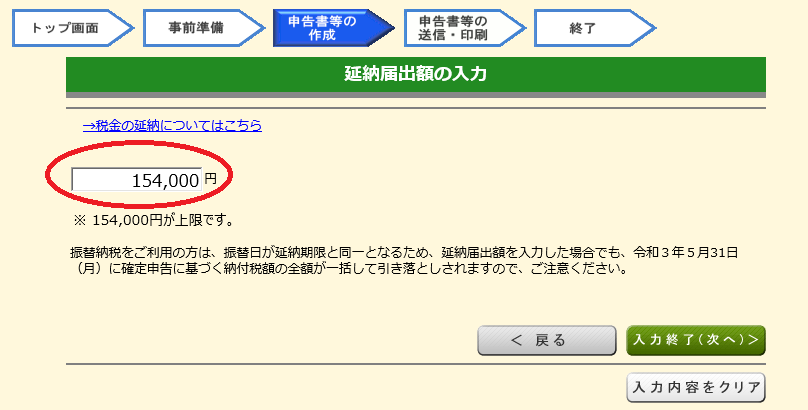

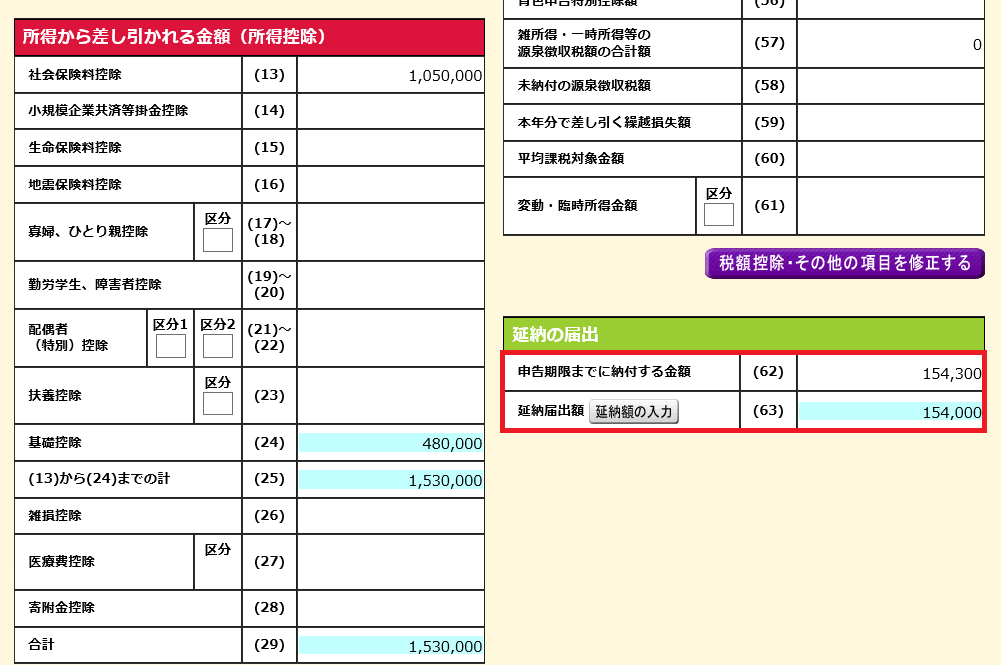

納付税額の半分を限度に延納の手続きができますので、赤枠の部分から行ってください。

延納届出額の入力画面で、画面で表示された上限までの金額を入力します。入力した額は、5月31日までに納付します。

計算結果確認画面に戻ると、3月15日までの納付額と、5月31日までの納付額に分かれて表示されます。

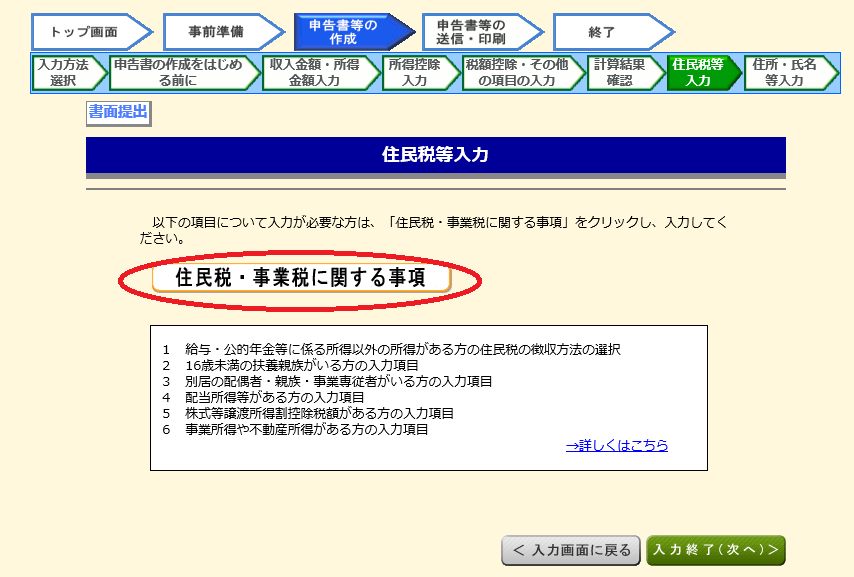

仮想通貨の所得を勤務先に知られないようにする方法

サラリーマンの場合、勤務先に届く住民税の税額通知書を通じて、副業の所得がバレるとよく言われます。

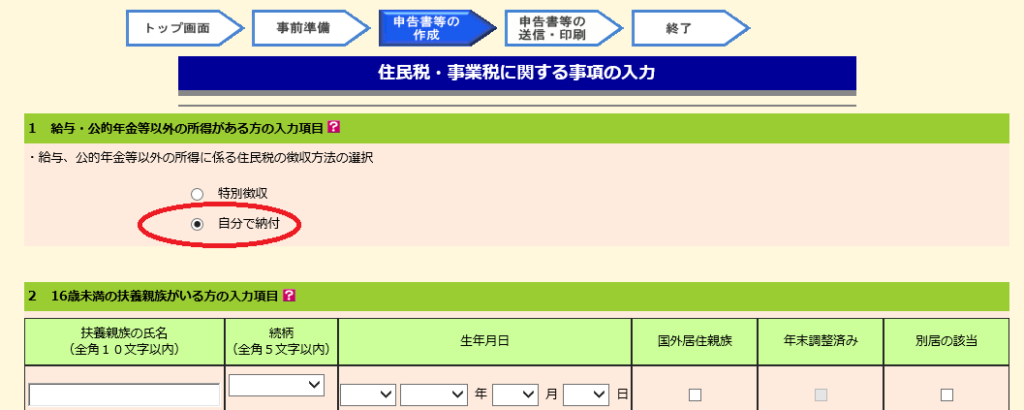

保護シールを貼る市区町村が増えてきたためあまり心配する必要は無くなりましたが、念のため「住民税・事業税に関する事項」を選択し、住民税額通知書に表示されない方法をとります。

「1.給与・公的年金等以外の所得がある方の入力項目」において、「自分で納付」を選択します。

なお仮想通貨の税金にかかる住民税については、画像のように仮想通貨の所得151万円の場合は、住民税率はほとんどの自治体で10%(一部自治体は若干増減)ですので、年間で15.1万円です。

住民税は、申告した年の6月・8月・10月・翌年1月の4回に分けて支払います(6月で一括納付も可)。

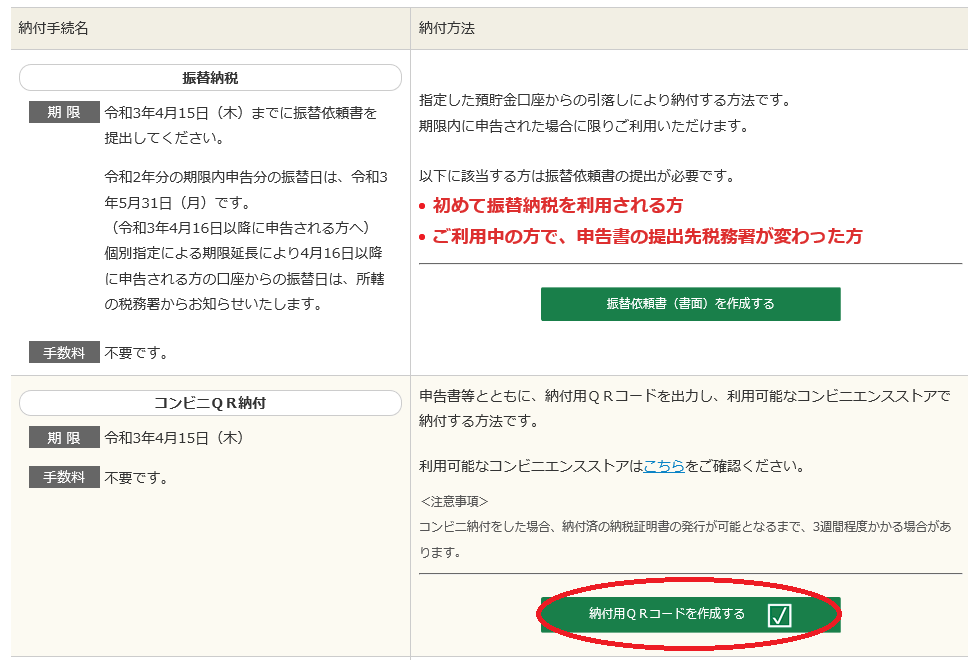

納付方法の選択:コンビニ納付はQRコードが発行される

納付方法は振替納税(口座引落)・コンビニQR納付・電子納税・クレジット納付などがあります。

コンビニQR納付に関しては「納付用QRコードを作成する」を選択することにより、QRコードを出力してくれます。

他の方法は別途追加手続きが必要とされたり、税務署で納付書の取り寄せが必要になったりするなど、確定申告書作成コーナー以外の操作が必要になります。

なお納税額が30万円を超えてしまうと、コンビニ納付は選択できません。

延納により3月15日までの納付額が30万円以下となった場合、コンビニ納付は可能です。

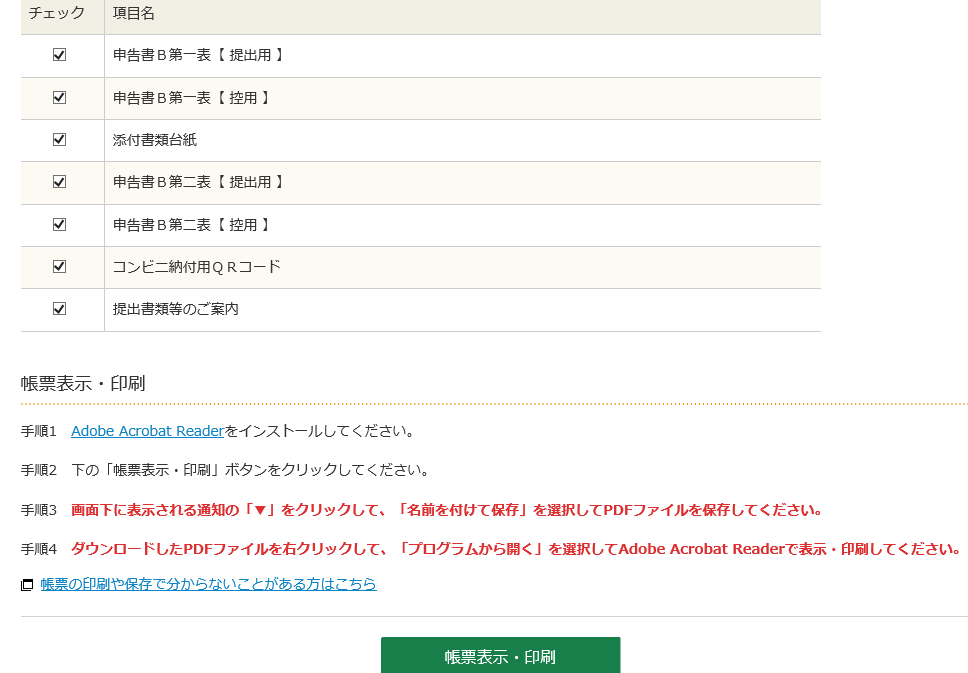

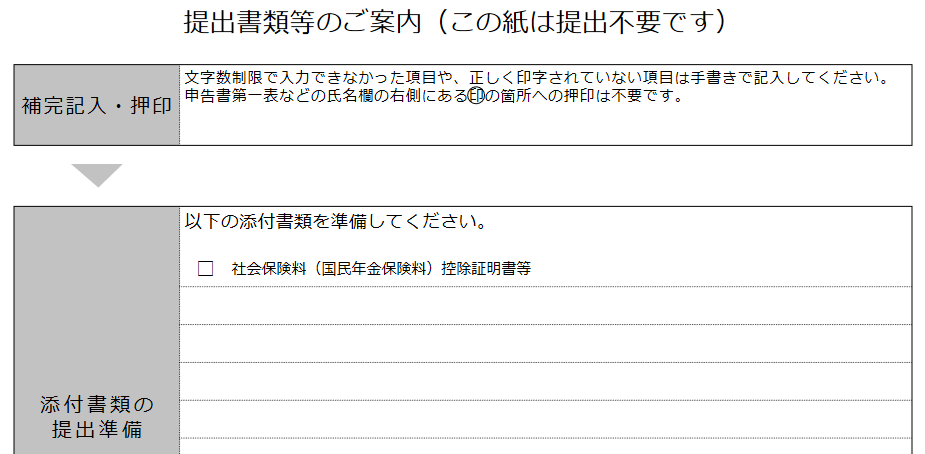

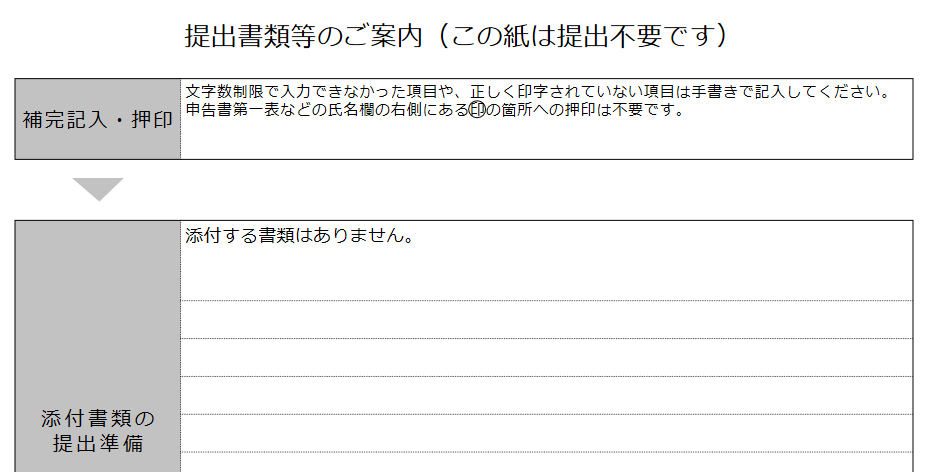

書面申告書の提出方法

書面で提出する確定申告書は、確定申告書作成コーナーの最後の画面で「帳票表示・印刷」ボタンでPDF出力できます。

令和2年分の確定申告書までは押印欄がありますが、令和3年4月1日以降は押印不要になりました。

PDFの最終ページは、提出書類について案内にしています。専業トレーダーのように国民年金に加入している場合は、社会保険料控除証明書を添付することになるはずです。

平成30年分までは源泉徴収票の添付義務がありましたが、令和元年分から源泉徴収票の添付義務が廃止されました。

このため、サラリーマンの仮想通貨投資家は添付する書類なしの人も多いです。

ただこれは添付書類の話であって、確定申告書の第一表や第二表の提出義務はあります。

確定申告書は税務署の窓口で提出可能ですが、2月後半から3月初旬の日曜日2回を除いて、平日の8時30分~17時にしか開いていません。郵送でも提出可能ですが、佐川急便やヤマトなどいわゆる宅配業者を使っては提出できません。

仮想通貨の税金の計算方法

確定申告書作成コーナーは所得税・復興特別所得税を自動計算してくれますが、計算の仕組みは理解していくと良いです。

これは、出力された確定申告書第一表から読み解けます。

専業トレーダーと給与所得者の2パターンに関して説明しますが、専業トレーダーのほうが所得が少ないだけ計算がやや簡単なため、給与所得者の方も専業トレーダーのケースから理解しておくと良いです。

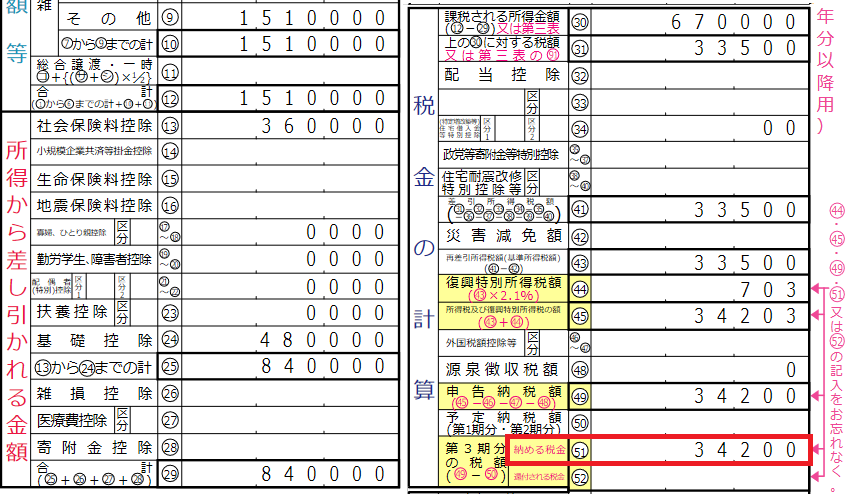

専業トレーダーの場合

- 所得:仮想通貨の所得(雑所得その他)151万円(収入金額820万円-必要経費669万円)

- 所得控除に該当する支払:国民健康保険料17万円+国民年金保険料19万円(計36万円)

各種所得の合計額(12):雑所得(その他)(9)151万円

所得から差し引かれる金額(29):

社会保険料控除(13)36万円+基礎控除(24)48万円=84万円

課税される所得金額(30):

(12)151万円-(29)84万円=67万円

所得税額(31):(30)67万円×所得税率5%=3万3,500円

復興特別所得税額(44):

(43)=(31)3万3,500円×2.1%=703円

納付税額(51):

(43)3万3,500円+(44)703円=(45)3万4,203円→3万4,200円(100円未満切り捨て)

所得税額を計算する際に、所得税率5%をかけているのが第1のポイントです。ただ実際には、下記のように課税される所得金額(30)に応じて税額計算は下記のように変わります。

| 課税される所得金額(30) | 所得税額(31) |

| ~195万円 | (30)×5% |

| 195万円~330万円 | (30)×10%-9万7,500円 |

| 330万円~695万円 | (30)×20%-42万7,500円 |

| 695万円~900万円 | (30)×23%-63万6,000円 |

| 900万円~1,800万円 | (30)×33%-153万6,000円 |

| 1,800万円~4,000万円 | (30)×40%-279万6,000円 |

| 4,000万円~ | (30)×45%-479万6,000円 |

5%を超える税率での計算は、次の給与所得者の例で示します。また、課税される所得金額(30)は、仮想通貨の所得(事例では151万円)そのままではなく、基礎控除48万円その他の所得控除(事例では社会保険料控除36万円)を差し引いた金額です。

また専業トレーダーなど、サラリーマン・年金受給者以外が確定申告義務を判定する際に考慮するのが、所得税額(31)-配当控除(32)です。配当控除は配当所得がなければ発生しません。(31)-(32)の計算結果が0以下であれば、確定申告書を提出し納税を行う義務はありません。

このケースの住民税についてですが大まかに言えば、課税される所得金額(30)×10%+5,000円(この金額から若干調整が入る)と考えてください。今回の事例では約7.2万円であり、申告した年の6月・8月・10月・翌1月の4回に分けて、もしくは6月に一括で納税します。

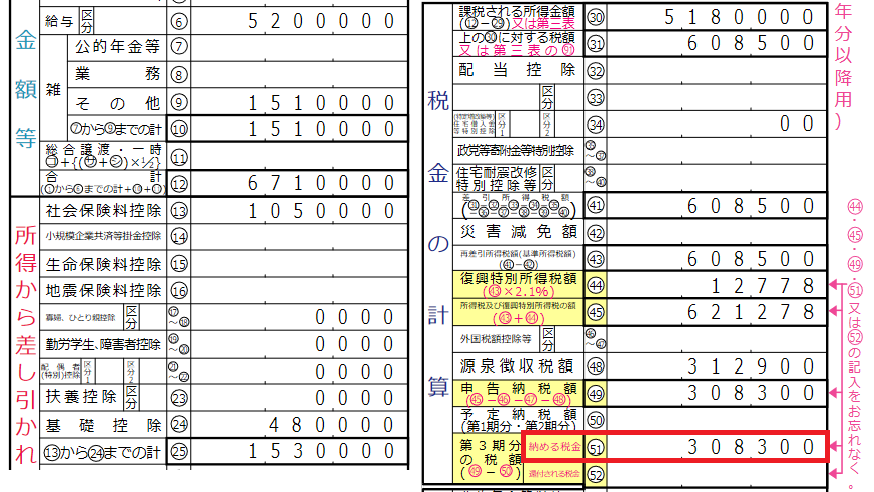

給与所得者が仮想通貨の所得を得た場合

- 所得1:給与所得520万円(年収700万円、源泉徴収税額31万2,900円)

- 所得2:仮想通貨の所得(雑所得その他)151万円(収入金額820万円-必要経費669万円)

- 所得控除に該当する支払:給与から差し引かれた社会保険料105万円

各種所得の合計額(12):

給与所得(6)520万円+雑所得(その他)(9)151万円=671万円

所得から差し引かれる金額(29):

社会保険料控除(13)105万円+基礎控除(24)48万円=153万円

課税される所得金額(30):

(12)671万円-(29)153万円=518万円

所得税額(31):

(30)518万円×20%-42万7,500円=60万8,500円

復興特別所得税額(44):

(43)=(31)60万8,500円×2.1%=1万2,778円

所得税及び復興特別所得税額(45):

(43)60万8,500円+(44)1万2,778円=62万1,278円

納付税額(51):

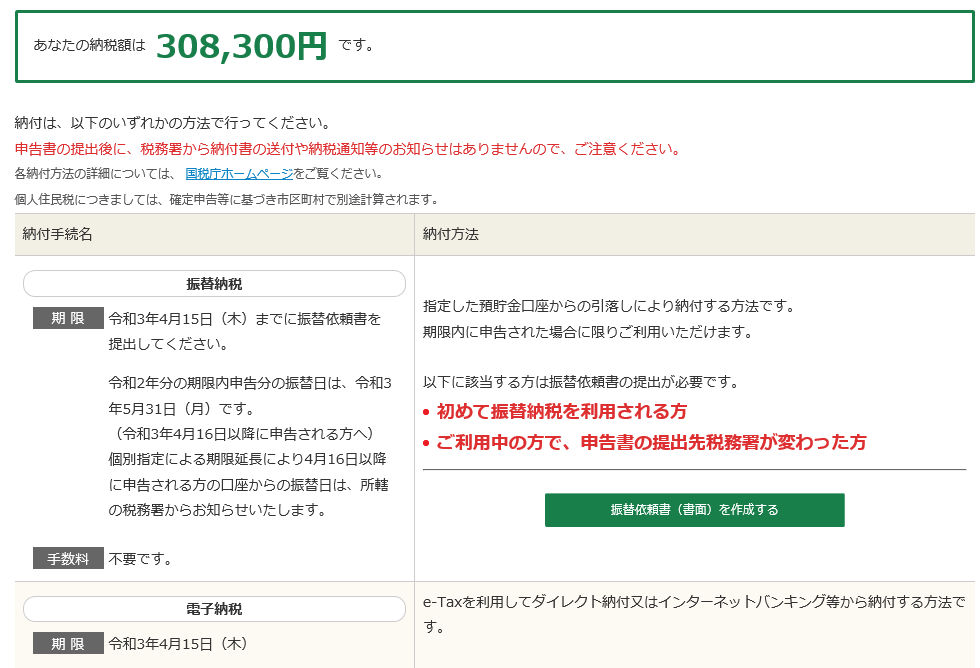

(45)62万1,278円-源泉徴収税額(48)31万2,900円→30万8,300円(100円未満切り捨て)

この事例では、給与所得と仮想通貨の所得にかかる計算上の所得税+復興特別所得税は(45)62万1,278円です。

ただ給与所得者の場合、職場のほうで給与から所得税・復興特別所得税(48)31万2,900円を源泉徴収税額として差し引いております。

この源泉徴収税額(48)は、仮想通貨の所得(9)151万円だけはないものとして、課税される所得金額(30)518万円-(9)151万円=367万円に対して、確定申告書上の計算と同様の方式で計算したものです。

このため納付税額(51)は、計算上の所得税+復興特別所得税(45)62万1,278円から給与の源泉徴収税額(48)31万9,200円を差し引いて100円未満を切り捨てた30万8,300円です。

課税所得(30)が518万円・367万円いずれの場合でも所得税額(31)=(30)×20%-42万7,500円ですので、仮想通貨の税金は、仮想通貨の所得151万円×20%×(100%+2.1%)=(51)30万8,300円とも計算できます。

住民税については前述の確定申告方法の解説で、納付方法を「自分で納付」と選択すると説明した際に15.1万円になると説明しましたが、給与所得にかかる住民税は給与から差し引かれます。

仮想通貨の税金・確定申告に関するよくある質問

仮想通貨の税金・確定申告に関して、よくある疑問点を3点挙げたうえで解説します。これまで説明した税金の計算方法・確定申告方法とあわせて理解してください。

海外の取引所を利用した場合はどうなる?

海外の取引所を使って仮想通貨取引を行った場合、そこで生じた所得は日本国内では確定申告の対象としなくていいと考える人はいるかもしれません。

あるいは、確定申告しなくても日本の国税当局にはバレないだろうという考えもあります。

しかし日本国内の居住者は、国内だけでなく国外で生じた所得も課税対象となります。

またバレないというのはひと昔前なら通用したでしょうが、現在は租税条約の締結国に税に関する情報提供を求めることができ、海外の取引所も日本側から求められれば情報提供することがあります。

取引所が日本であるか海外であるかを問わず、仮想通貨取引の所得を計算し、確定申告義務が発生するのであれば申告・納税を行わなければなりません。

国内の取引所を利用したい場合は国内トップクラスの取り扱い銘柄数を持つCoincheckが使いやすいです。

この機会にCoincheck公式サイトより詳細を確認してみましょう。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

仮想通貨で損失が発生した場合に税金を下げられる?

投資では損出しという節税策がありますが、仮想通貨の場合は株やFXに比べ節税効果が薄いような話があります。

その理由の1つは、損失を出した際の繰越ができないということです。

例えば令和2年に30万円の損失を出し、令和3年に150万円の黒字所得が生じた場合、令和2年分30万円の繰越ができれば、令和3年は150万円-30万円=120万円が課税対象の所得です

仮想通貨の場合これができず、令和3年は150万円が課税対象の所得です。

しかし、株式やFXにない税負担の軽減があります。

同じ年分の雑所得とは、このような相殺ができるのです。

以下の事例を考えます。

- 給与所得:100万円

- 仮想通貨取引で生じた損失:30万円

- 公的年金等に係る雑所得:20万円

このケースにおいて各種所得の合計額は、給与所得100万円+雑所得(20万円-30万円)→給与所得100万円+雑所得0円=100万円です。

仮想通貨取引で生じた損失の30万円は、同じ雑所得となる20万円を限度に相殺できますが、給与所得100万円からの相殺はできません。

仮想通貨の評価方法を変えることはできる?

暗号資産の計算書は、総平均法と移動平均法の2種類がありますが、これは必要経費となる原価の計算方法に違いがある点を説明しました。例えば令和2年で総平均法、令和3年で移動平均法を採用して原価計算することは可能でしょうか。

所得税の(有価証券・暗号資産)の評価方法の変更承認申請書を提出すれば可能です。

ただし、令和3年に変更したいのであれば、令和3年3月15日までに提出する必要があります。

このため、令和3年の原価計算を両方式で比較して原価が高くなる(所得が低くなる)ほうを採用するやり方は、事実上不可能です。

また令和2年:総平均法→令和3年:移動平均法→令和4年:総平均法のように、ころころ変えることは好ましくないとされ、2回目以降の変更は承認されない危険性があります。

移動平均法の計算が面倒だから総平均法に変更し、その後継続して総平均法で計算するような形なら可能です。

仮想通貨の税金・確定申告のまとめ

仮想通貨の税金は確定申告により自分で計算しなければなりませんが、Excelまたはオンライン上で自動計算も可能であり、仕組みを全部理解しなければならないものではありません。

- サラリーマンの場合は、仮想通貨の所得が20万円を超えたら確定申告が必要

- 仮想通貨の所得計算は国税庁が提供するExcelの計算書を使うと便利

- 仮想通貨の売却だけでなく、交換・決済時においても所得は発生する

- 確定申告はPC・スマホでもできる

- 海外の取引所で発生した仮想通貨の所得は、申告しなくてもバレないとは考えないこと

- 仮想通貨取引で生じた損失は、繰越はできないが同じ年分の雑所得とは相殺可能

- 3月15日までに届け出ることにより、仮想通貨の原価計算方法を変えることはできる

- 仮想通貨取引ならCoincheckが使いやすい

面倒くさそうだから申告しない、(海外取引所を含めて)申告しなくてバレないと考える方が危険です。

税金が発生するにもかかわらず申告していないことが税務署に指摘されれば、5%~20%増し(悪質な場合は30%~40%)の加算税がつき余計に税金が高くつきます。

一方で仮想通貨は交換や決済でも税金が発生するため、納付が難しくなる確率が他の投資より高くなりがちます。

ただ紹介した延納の他、税務署への相談により分納も可能ですので、申告納税の義務は最初から放棄することだけは避けるようにしましょう。

Coincheckは日本でNo.1の仮想通貨取引数を扱う仮想通貨取引所です。

仮想通貨取引に興味がありまだ口座開設がお済みでない方は、ぜひCoincheckで口座を開設しましょう。

国内最大級の仮想通貨取扱数と仮想通貨取引アプリダウロード数1位の実績を持つCoincheckで取引を始めましょう。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

Media Argo公式lineでは仮想通貨の最新情報を逐次配信しています。

現在登録していただくと200円分のBTCをプレゼントしています。ぜひご登録ください。

\ お得な情報をゲットできる!/

この記事を書いた人

関連記事

-

【12社比較】仮想通貨/ビットコイン取引所のおすすめランキング[暗号資産]

【12社比較】仮想通貨/ビットコイン取引所のおすすめランキング[暗号資産] -

【必読】SBI VCトレードの評判/口コミを解説|特徴やメリット・デメリットは?

-

【2024年5月】仮想通貨取引所の新規口座開設キャンペーン・キャッシュバック特典・お得なプレゼント情報まとめ一覧

-

仮想通貨The Sandbox/SAND(ザ・サンドボックス)とは?LAND(土地)の買い方や始め方を解説!

-

仮想通貨アトム(ATOM)/コスモス(Cosmos)とは?将来性や今後の見通し・予想を徹底解説

-

【上場】仮想通貨Chainlink/LINKとは?将来性・今後の見通し/価格予想を徹底解説 [チェーンリンク]

-

【一覧】ステーブルコインとは?特徴・メリットとおすすめ銘柄・種類を紹介

-

仮想通貨リスク(LISK/LSK)とは?価格予想や今後の見通しや将来性を徹底解説