ソーシャルレンディングは危ない?貸し倒れのリスクなど危険性を詳しく解説

ソーシャルレンディングは、“お金を出資したい人”と“お金を借りたい企業や人”を、ネットを介して結び付けてくれるサービスです。

お金を貸した後に運用の手間がかからず、利回りが良い案件も多いことから、2017年頃から急速にその需要を伸ばしてきています。

しかし、歴史がまだまだ浅いサービスであり、黎明期には粗悪な事業者も多くいたことから、貸したお金の返済が遅れたり、もしくは返ってこなくなる「貸し倒れ」といったトラブルもこれまで多く発生しています。

そこで今回は、ソーシャルレンディングのリスクや実際に起きたトラブルの事例などをご紹介していきます。

また、もちろん堅実な事業者も多く存在しており、後半はそういった比較的信用できる事業者のことも取り上げていますので、ソーシャルレンディングへのチャレンジを検討している方は、ぜひ最後まで目を通して今後の参考にしてみてください。

- ソーシャルレンディングは元本保証がなく、過去に貸し倒れなどが発生している

- 元本保証がないこと以外にも、中途解約ができないなどのリスクがある

- 現在は担保や連帯保証などの対策を施した案件も多いが、リスクがゼロになるわけではない

- 「金貸し」であるソーシャルレンディングでは、事業者や借り手に対する信用が重要

- ソーシャルレンディングを始めるなら、実績のある「クラウドバンク」がおすすめ

なお、後ほどおすすめのソーシャルレンディングサービスを4つご紹介しますが、その中でもクラウドバンクが特におすすめです。

クラウドバンクは2013年から始まったサービスで、これまで1,600億円以上もの資金を集めていますが、一度も貸し倒れが発生したことがありません。

ソーシャルレンディングを始めてみたい方は、ぜひ信頼と実績のあるクラウドバンクからチャレンジしてみましょう。

ソーシャルレンディングは危ない?

ソーシャルレンディング(融資型/貸付型クラウドファンディング)とは、不特定多数の投資家から融資を募って、それを望む企業や人に貸し付けることができるサービスのことです。

融資をした投資家には、貸付による利息を元に配当が支払われ、既定の運用期間が終了すると元本も返ってくる仕組みになっています。

”融資を受けたい側”と”配当で利益を得たい投資家側”で利害が一致しており、また投資家側にとっては貸し出すだけで運用に手間がかからない手軽さがあることから、知名度と人気が近年高まってきています。

しかしソーシャルレンディングには、「融資元本への保証がない」という大きなリスクがあります。

ソーシャルレンディングの「延滞」・「貸し倒れ」とは?

ソーシャルレンディングは融資元本への保証がないことから、「延滞」や「貸し倒れ」が起きてしまう可能性があります。

延滞

「延滞」とは文字通り、融資元本が当初予定されていた返済期日に返ってこないことを指します。

延滞は基本的に、融資を受けた側の経営状態が優れず、期日内に返すお金を用意できないために発生します。

延滞も投資家側からすれば十分に肝が冷えるトラブルですが、百歩譲って、遅れても元本が返ってきさえすれば溜飲を下げられるでしょう。

しかし場合によっては、延滞はそのまま「貸し倒れ」となることもあります。

貸し倒れ

「貸し倒れ」とは、融資を受けた側の問題により、融資元本を回収できなくなることを指します。

1円も返ってこないケースと、担保処分などによって一部回収できるケースのどちらも貸し倒れとなります。

また延滞や貸し倒れは、以下のような事柄が原因となっています。

- ソーシャルレンディング事業者が融資先に対しておこなう審査が不十分だった

- 金利や運用期間などが、借り手側に対して負担が大きすぎる設定になっていた

- 万が一の事態に備えるための担保などが設定されていなかった

ソーシャルレンディングはいわば個人でも手軽にできる「金貸し」なので、このように最悪の場合、貸したお金がまともに返ってこないという事態が発生します。

手軽さと利回りの良さから人気を集めていますが、延滞や貸し倒れのリスクがあることも理解して、それらが生じにくいと思われるソーシャルレンディング事業者と借り手を選ぶことが重要です。

ソーシャルレンディングのリスク

またソーシャルレンディングでは、元本保証がないことによる延滞・貸し倒れリスクを含めて、主に次のリスクを伴います。

- 返済の延滞・貸し倒れリスク

- サービス事業者の廃業リスク

- 中途解約できないリスク

返済の延滞・貸し倒れリスク

繰り返しになりますがソーシャルレンディングでは元本保証がなく、融資した資金の返済が遅れたり、回収できなくなったりする可能性があります。

そのリスクを避けるには、次のポイントを意識して融資先を選ぶようにするとよいでしょう。

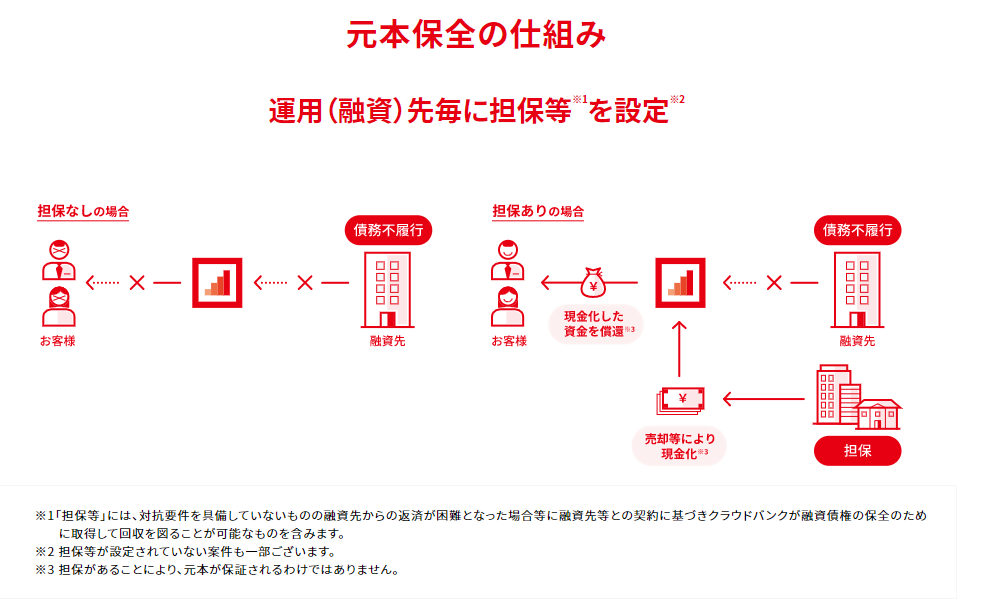

- 担保の設定など、できるだけ融資元本を損なわないための対策がなされているか

- 利回りや運用期間が、借り手側に不利になり過ぎていないか

- 「セイムボート出資」をおこなっている事業者や案件も要チェック

「セイムボート出資」とは、融資案件に対して個人投資家だけでなく、ソーシャルレンディング事業者も融資することをいいます。

セイムボート出資では、貸し倒れが発生するとソーシャルレンディング事業者も損失を被るため、そうならないための事前審査や条件設定が厳密におこなわれていることを期待できます。

ソーシャルレンディング事業者の廃業リスク

融資案件で延滞や貸し倒れといった不祥事が発生すると、当然ながらそのソーシャルレンディング事業者自体がユーザーから信用を失っていきます。

そのため中には、それらの不祥事が発端で運営がまともに成り立たなくなり、サービスを休止したり、完全に廃業したりしてしまったソーシャルレンディング事業者も存在しています。

そういった事例があることから、現在もしくは過去に何かしらのトラブルを起こしているような事業者には、むやみにお金を預けない方が賢明です。

中途解約できないリスク

ソーシャルレンディングは一度お金を融資して運用が開始されると、途中で解約してお金を取り戻すことは基本的にできません。

延滞や貸し倒れのリスクがあることだけでなく、トラブルがあっても途中で逃げられないことから考えても、各案件の情報をよく吟味した上で信頼できる相手に融資することが重要です。

ソーシャルレンディングの失敗事例

ソーシャルレンディングは2008年からサービスが開始され、市場としては株式投資やFXと比べるとまだまだ発展途上です。

そんな中でこれまでいくつものトラブルがありましたが、今回はその中から3つの事例をご紹介します。

- 融資詐欺や返済延滞・貸し倒れ【maneo】

- 融資先の資金使途違反【SBIソーシャルレンディング】

- 全案件での利払い遅延・貸し倒れ【ガイアファンディング】

融資詐欺や返済延滞・貸し倒れ【maneo】

「maneo」は、2008年からmaneoマーケット株式会社が運営している日本で最初のソーシャルレンディングサービスです。

そのmaneoでは借り手の審査が不十分だったことなどから、借り手側が事前説明と違う用途でお金を使う融資詐欺や、多くの貸し倒れ・延滞が発生し、延滞総額は2019年1月時点で266億円にまで膨れ上がりました。

そういった不祥事に対してmaneoは2018年に金融庁から行政処分を下され、2019年には被害者から損害賠償を求める集団訴訟を起こされています。

ちなみにmaneoは一応現在も存続していますが、投資家の新規口座開設は受け付けておらず、また融資案件も2019年7月から追加されていません。

融資先の資金使途違反【SBIソーシャルレンディング】

「SBIソーシャルレンディング」は、東証一部上場の金融大手・SBIホールディングスがかつて運営していたソーシャルレンディングサービスです。

太陽光発電関連会社の「テクノシステム」が同サービスを経由して、バイオマス発電所・太陽光発電所・不動産案件などの名目で計383億円もの資金調達に成功していたのですが、その後それらの資金を借入用途以外で使用していたことが発覚しました。

またテクノシステム社には他にも余罪があり、社長ら3名が逮捕されることとなりました。

このような信用失墜行為によりSBIソーシャルレンディングは2021年5月末に廃業することを決め、またSBIホールディングスは現在、ソーシャルレンディング事業から完全に撤退しています。

ちなみに、テクノシステムへの融資元本や廃業時点の未償還元本については、いずれもSBIソーシャルレンディングから投資家に償還されています。

全案件での利払い遅延・貸し倒れ【ガイアファンディング】

ソーシャルレンディングは2017年頃から一気に市場が拡大し始めたのですが、同時に質の低い事業者も多く現れてトラブルが多発しました。

「ガイアファンディング」もその時期にトラブルを起こした事業者の一つで、2018年11月にすべての案件で配当の支払いができないことを公表しました。

また、その後は配当だけでなく融資元本も償還されなくなり、公式サイトに掲載されている延滞リストも2020年3月からは更新されずに「延滞中」のまま沈黙しています。

ちなみにここで紹介した3つの事業者以外にも、以下のソーシャルレンディング事業者が延滞・貸し倒れなどのトラブルを起こしています。

- maneo

- SBIソーシャルレンディング

- ガイアファンディング

- ラッキーバンク

- グリーンインフラレンディング

- クラウドリース

- トラストレンディング

- アメリカンファンディング

貸し倒れのリスクを危惧している方は、業界最大手で過去に一度も貸倒れのしていないクラウドバンクがおすすめですので、まだ登録がおすみ出ない方は、ぜひこの機会に無料で口座開設しておきましょう。

貸し倒れリスクが低いのおすすめソーシャルレンディング

ここまでソーシャルレンディングのマイナス面ばかりをお見せしてきましたが、真っ当にサービスを提供し続けているソーシャルレンディング事業者も当然存在します。

そこで続いては、これまで一度も貸し倒れなどのトラブルが発生していないおすすめのソーシャルレンディングを4つご紹介します。

なお、この4つ以外のサービスも気になる方は、「ソーシャルレンディングのおすすめ業者ランキング」もぜひチェックしてみてください。

クラウドバンク

| サービス名 | クラウドバンク |

| 運用会社 | 日本クラウド証券株式会社 |

| サービス開始 | ソーシャルレンディング:2013年12月 金取引:2021年6月 |

| これまでの実績 | 累計応募金額:1,643億円 償還済資金:1,340億円 正常償還率:100% |

| 実績平均利回り (2020.4~2021.3) | 6.80% |

| 最低投資金額 | 1万円 |

| 運用コスト | ファンド毎に定める営業報酬(年率) |

| 公式サイト | クラウドバンク公式サイト |

| 関連記事 | クラウドバンクの評判 |

- 応募金額が1,600億円に上る中、貸し倒れは一度もない

- 平均利回り6.80%と、利回りの実績が優れている

- 多くの案件で担保等を設定して、融資元本の保全に努めている

クラウドバンクは今回紹介する4つのサービスの中で、最も多くの運用実績を残しているソーシャルレンディングサービスです。

また、累計応募金額が1,600億円を超え、実績での利回りが平均で6.80%と高水準である中、これまで貸し倒れは一度も起きていません。

さらに今後の案件で融資元本の回収が万が一難しくなった場合でも、すべての案件がそうであるわけではありませんが、担保の設定など資金回収の可能性を高められる仕組みが用意されています。

Bankers(バンカーズ)

| サービス名 | Bankers(バンカーズ) |

| 運用会社 | 株式会社バンカーズ |

| サービス開始 | 2020年12月 |

| これまでの実績 | 運用中:14件 運用終了:4件 |

| 実績利回り | 年率1.94~3.92% |

| 最低投資金額 | 1万円 |

| 運用コスト | ファンド毎に定める営業報酬(年率) ファンド運用に際し、回収等に係る費用 |

| 公式サイト | Bankers公式サイト |

| 関連記事 | Bankersの評判 |

- 2020年にリリースされた、比較的新しいソーシャルレンディングサービス

- 担保や連帯保証などにより、融資元本の保全に努めている

- オリジナルのリスク分析によって、リスクの度合いがわかりやすい

Bankers(バンカーズ)は2020年12月リリースされた比較的新しいサービスです。

まだ運用を終了した案件が4つしかありませんが、それらで貸し倒れなどのトラブルは起きていません。

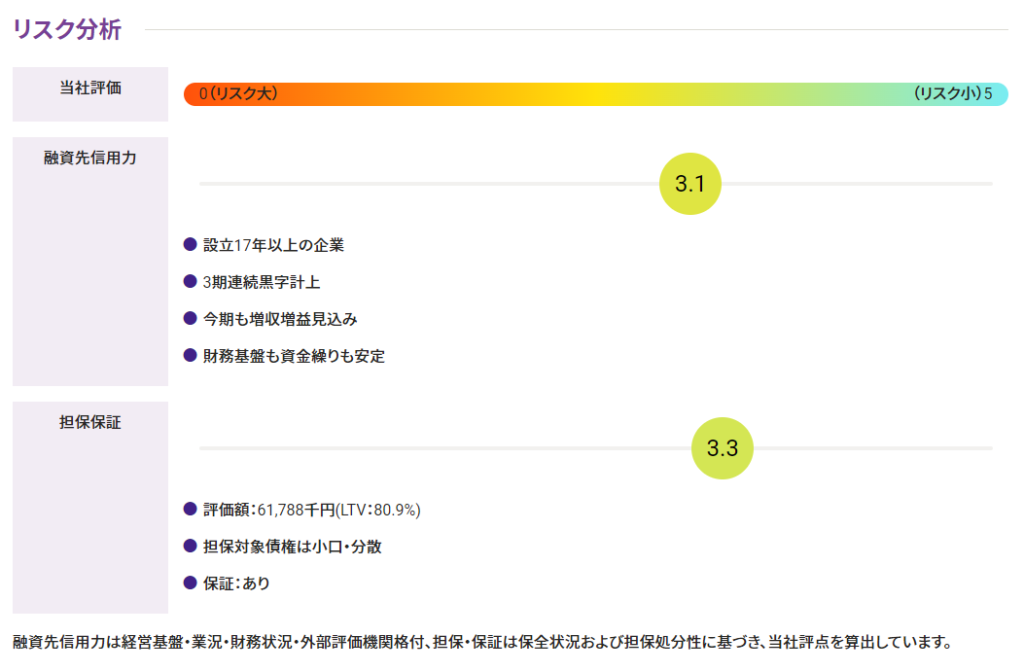

またBankersは、案件ごとのリスクが分かりやすいことが魅力の一つとなっています。

ソーシャルレンディングの案件ごとの仕組みはそれぞれ異なり、また専門用語のせいで一つひとつが難解なことが多いのですが、Bankersでは以下のように、初心者でも分かりやすくリスクや要点をまとめてくれています。

Funds(ファンズ)

| サービス名 | Funds(ファンズ) |

| 運用会社 | ファンズ株式会社 |

| サービス開始 | 2019年1月 |

| これまでの実績 | 公開済みファンド:151件 運用終了件数:49件 分配遅延発生件数:0件 正常償還率:100% 累計募集金額:148億1,400万円 |

| 予定平均利回り | 2.13% |

| 最低投資金額 | 1円 |

| 運用コスト | 不要 |

| 公式サイト | Funds公式サイト |

- これまでの実績で、貸し倒れや配当支払いの遅延が一切ない

- 借り手に対する参加基準と審査が厳格である

- 利回りが1~2%台と現実的な数字の案件が多い

Funds(ファンズ)は1円から始められて、運用コストもかからないユニークなソーシャルレンディングです。

またFundsでは、上場企業または監査法人の監査などを経た企業しか参加を許されておらず、さらにその上で厳しい審査を受けているので、比較的信用できる借り手が揃っています。

なお、利回りについては1~2%台と低めに設定されている案件が多く、これまでの平均は年率2.13%となっているのですが、これは企業側の負担が少ない現実的な設定だと取ることもできるでしょう。

SAMURAI FUND(サムライファンド)

| サービス名 | SAMURAI FUND(サムライファンド) |

| 運用会社 | SUMRAI証券株式会社 |

| サービス開始 | 2002年 |

| これまでの実績 | 貸付件数:364件 (完済件数:356件、運用または返済中:8件) 正常償還率:100% 累計貸付金額:53億9,800万円 |

| 想定利回り | 3~10% |

| 最低投資金額 | 1万円 |

| 運用コスト | ファンドごとに異なる |

| 公式サイト | SAMURAI FUND公式サイト |

| 関連記事 | SAMURAI FUNDの評判 |

- 投資先や想定利回り、運用期間のバリエーションが豊富

- これまで運用が終了した約350件で、貸し倒れはゼロ

- 担保や連帯保証、公正証書などにより、融資元本の保全に努めている

SAMURAI FUND(サムライファンド)は、不動産事業者やベンチャー企業、AIなどの最先端分野に取り組む企業など、幅広い対象への投資機会を提供してくれるソーシャルレンディングサービスです。

分野が広いとそれだけ借り手側の信用面が気になるところですが、同サービスでは担保や連帯保証、公正証書などによって、元本保全に努めている案件が多く揃っています。

また、これまでの350件以上の運用実績に置いて、貸し倒れなどのトラブルは一切発生していません。

ソーシャルレンディングの注意点

先ほど貸し倒れのリスクを回避するポイントなどをご紹介しましたが、最後にあらためて、ソーシャルレンディングを利用する際のごく基本的な注意点を3つご紹介します。

- 生活に必要な資金は投資しないこと

- 融資先と融資案件の内容をよく吟味すること

- 案件ごとの利回りと運用期間のバランスをよくチェックすること

生活に必要な資金は投資しないこと

最初に述べた通り、ソーシャルレンディングには融資元本の保証はありません。

それはいくら今のソーシャルレンディングサービスの多くが、借り手の厳選や元本保全の努力をしていても変わることはありません。

ソーシャルレンディングに限ったことではありませんが、投資する際は必ず、最悪なくなっても生活に支障がない余剰資金を投じるようにしましょう。

融資先と融資案件の内容をよく吟味すること

ソーシャルレンディングはいわば、個人でもできる「金貸し」であり、お金を貸す以上は借り手側の信用が重要になります。

最近はソーシャルレンディング事業者が借り手をあらかじめ厳しく選定してくれていることが多いですが、それに甘んじることなく、借り手側の情報や融資案件の仕組みなどは、必ず自分の目で厳しくチェックするようにしましょう。

案件ごとの利回りと運用期間のバランスをよくチェックすること

ソーシャルレンディングの案件の中には、想定利回りが年率5%を超えるような高利回りのものもあります。

しかし利回りが高いということは、借り手側にとっては返済の負担が大きいことを指します。

そのため特に他の案件よりも利回りが高いものは、高利回り目当てですぐに飛びつくのではなく、落ち着いて安全性をチェックするようにしましょう。

また逆に、利回りや運用期間が投資家側に対して、過剰なほど不利に設定されているものも要注意です。

現在のソーシャルレンディング市場は投資家側からの需要が過剰な状態であり、良い案件は先着順や抽選によって、思うように融資に参加できないことも多々あります。

一方で投資家側が不利な案件は、人気が出ないので融資を比較的しやすいのですが、だからといって安易に手を付けることはおすすめしません。

ソーシャルレンディングのリスクまとめ

今回は、ソーシャルレンディングのリスクについてご紹介しました。

- ソーシャルレンディングは元本保証がなく、過去に貸し倒れなどが発生している

- 元本保証がないこと以外にも、中途解約ができないなどのリスクがある

- 現在は担保や連帯保証などの対策を施した案件も多いが、リスクがゼロになるわけではない

- 「金貸し」であるソーシャルレンディングでは、事業者や借り手に対する信用が重要

- ソーシャルレンディングを始めるなら、実績のある「クラウドバンク」がおすすめ

ソーシャルレンディングは運用に手間がかからない便利なサービスですが、元本保証がないなどリスクも伴います。

そのためソーシャルレンディングを利用する際は、それらのリスクをよく把握した上で、ソーシャルレンディング事業者と融資する相手を選び、なおかつ必ず無理のない金額を融資するようにしましょう。

なお、初めてソーシャルレンディングにチャレンジする場合は、多くの実績があって信頼のおけるクラウドバンクがおすすめです。

興味のある方はこれを機にぜひ一度、クラウドバンクを覗いてみてください。

この記事を書いた人

関連記事

-

オルタナバンクの歴代人気ファンド特集|投資家を魅了した注目のファンドを紹介

オルタナバンクの歴代人気ファンド特集|投資家を魅了した注目のファンドを紹介 -

オルタナバンクの特別キャンペーン|参加方法・条件を徹底解説

-

【初心者向け】ソーシャルレンディングとは?メリット/デメリット・特徴や仕組み・始め方を詳しく解説!

-

【12社徹底比較】ソーシャルレンディングのおすすめ業者ランキング!

-

CAMPFIRE Ownersの評判/口コミは?メリット・デメリットや利回りを徹底解説[キャンプファイア オーナーズ]

-

CROWD CREDIT(クラウドクレジット)とは?評判/口コミや実績について分かりやすく説明

-

Funds(ファンズ)の評判/口コミは?メリット・デメリットや口座開設方法を徹底解説

-

ASSECLI(アクセリ)とは?評判/口コミ・メリット・デメリットや始め方を徹底解説