【違いを比較】iDeCoとつみたてNISAはどっちがいいのか徹底解説|両方併用できる?

資産形成を促進する制度として、iDeCoやつみたてNISAという言葉を聞いたことのある人は多いのではないでしょうか。

少額の資金から中長期にわたって資産形成を始められると、投資の初心者にも人気の制度です。

節税効果もあり、かしこく利用すれば長期的にかなり得する制度でもあるのでしっかりと理解をしておきましょう。

iDeCoを始めるならスマホから取引できるLINE証券が使いやすいです。

もしiDeCoを始めることを考えてる場合は、ぜひLINE証券公式サイトをチェックしてみてください。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

1級FP カワサキ

東証一部上場金融機関に勤め、以後投信生保販売業務や法人融資業務に従事。

- 2019年に独学で1級ファイナンシャルプランニング技能士に合格

- 個人・法人問わずライフプランや節税相談を行っておりFP分野全般を得意とする

- 趣味はスキューバダイビング

- 最低年1回は沖縄県阿嘉島に潜りに行き、レスキューダイバーの資格を持つ

iDeCoとつみたてNISAとは

そもそもiDeCoとつみたてNISAとはどのような制度なのでしょうか。

以下で制度の特徴について解説します。

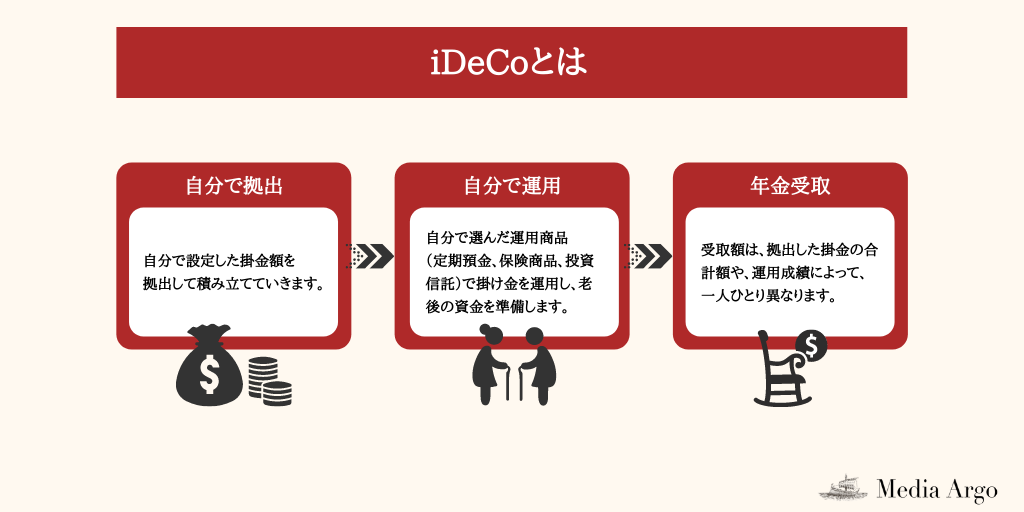

iDeCoとは?

iDeCoは「個人型確定拠出年金」のことで、個人で毎月お金を拠出して運用する年金制度のことです。

個人で老後資金を形成することを促進する目的で、2001年に制度が作られました。

本来であれば投資で得た利益に対しては一定程度の税金を納める必要がありますが、老後資金のための運用であれば非課税になるという制度です。

さらに、iDeCoは投資金額の全てを所得控除の対象として、1年間の所得から差し引くことができます。

実際の所得金額よりも少なく計算されるため、結果的に所得税や住民税も軽減される可能性があります。

また、資金を受け取るときにも税制優遇を受けられます。

年金のように定期的に少しずつ受け取る場合は「公的年金控除」、一時金として一括で受け取る場合は「退職所得控除」が適用されます。

つみたてNISAとは?

つみたてNISAは、少額の資金を長期間積み立てながら運用する場合に運用益を非課税とする制度です。

長期・積立・分散投資を促すために2018年に作られました。

毎年40万円までの投資に対する利益は非課税で受け取ることができ、20年間利用できるため長期にわたってコツコツ運用を行うことができます。

対象品は、金融庁の基準を満たした投資信託やETF(上場投資信託)となっています。

一般NISAは個別株への投資も可能ですが、つみたてNISAの場合は不可となっている点も特徴です。

長期保有に適した商品にしか投資できないため、投資の初心者の方でも安心して投資が行えるでしょう。

投資にかかる税金は?

本来、株や投資信託といった有価証券の運用益にかかる税金は20.315%となります。

例えば、100万円の運用を行なって30%値上がりしたとします。

投資資金は100万円から130万円に増えたため、増えた30万円に対して課税されます。

この場合は30万円×20.315%で約6万円程度の税金がかかる計算となりますが、iDeCoやつみたてNISAなどの非課税制度を利用すれば、30万円の利益すべてを非課税で受け取れることになります。

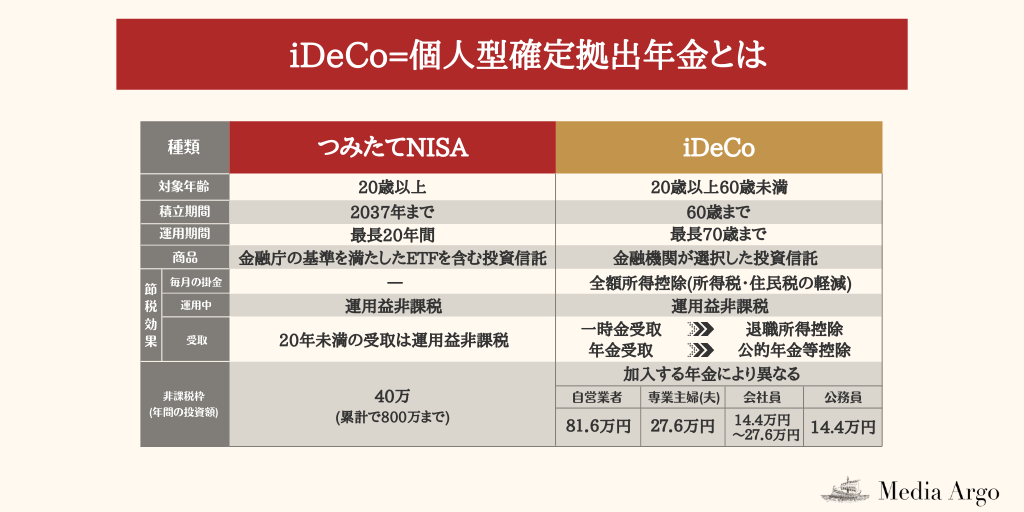

iDeCoとつみたてNISAの比較表

iDeCoとつみたてNISAの違いを具体的に確認しましょう。

以下はiDeCoとつみたてNISAを比較した表です。

| 制度 | iDeCo | つみたてNISA |

|---|---|---|

| 年齢 | 20歳以上60歳未満 | 20歳以上 |

| 運用期間 | 60歳までの運用期間中 | 20年 |

| 非課税投資枠 | 14.4万円〜81.6万円(自営業・会社員・公務員等で積立限度が異なる) | 40万円 |

| 対象金融商品 | 定期預金、投資信託、保険 | 投資信託、ETF |

| 所得控除 | あり | なし |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 |

iDeCoを利用できる人は、20歳以上60歳未満の人です。

一方、つみたてNISAは20歳以上であれば誰でも利用することができます。

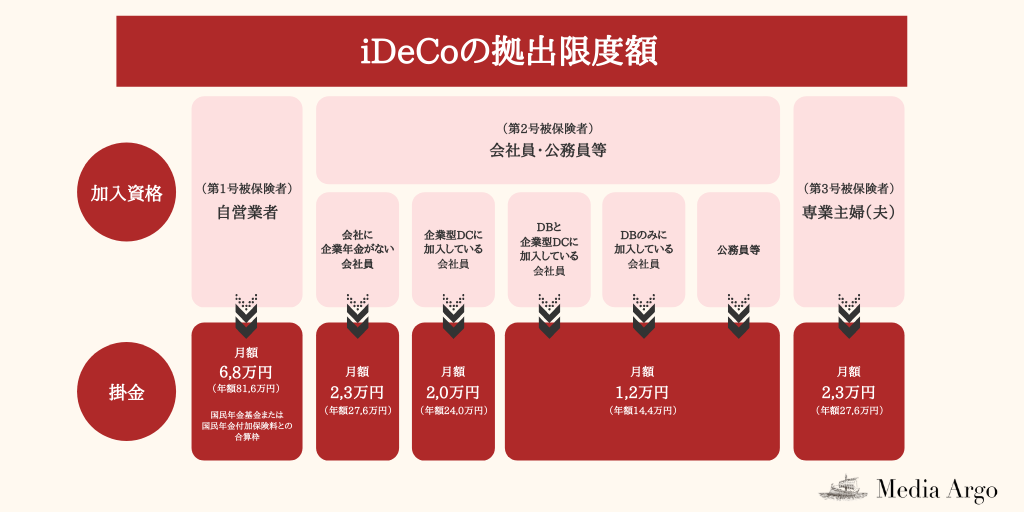

つみたてNISAの年間非課税投資額は一律40万円ですが、iDeCoの投資可能額は人によって異なります。

下記の表に従って自身の拠出可能額を確認しておきましょう。

| 職業 | 拠出限度額 |

|---|---|

| 自営業者等 | 月6.8万円 年間81.6万円 |

| 専業主婦(夫)等 | 月2.3万円 年間27.6万円 |

| 勤務先に企業年金等がない会社員 | 月2.3万円 年間27.6万円 |

| 勤務先に企業年金等がないかつ企業型確定年金に加入している会社員 | 月2万円 年間24万円 |

| 勤務先に企業年金等がある会社員 | 月1.2万円 年間14.4万円 |

| 公務員 | 月1.2万円 年間14.4万円 |

iDeCoとつみたてNISAのメリット比較

iDeCoとつみたてNISAのそれぞれのメリットについて確認しておきましょう。

iDeCoのメリット

iDeCoのメリットは主に以下の3点です。

・所得控除の対象となる

・税制優遇の恩恵を受ける期間が長い

・預金や保険も対象となる

所得控除の対象となる

iDeCoのメリットとして一番大きいのは、非課税対象となる範囲が広い点です。

つみたてNISAは運用益のみが非課税となりますが、iDeCoは投資金額も全額所得控除の対象となります。

さらに、将来運用益を受け取る場合も「公的年金控除」もしくは「退職所得控除」の対象となります。

税制優遇の恩恵を受ける期間が長い

つみたてNISAの運用期間は最長20年ですが、iDeCoは60歳まで投資ができるためつみたてNISAよりも長く運用することが可能です。

老後資金の形成に向け、長期にわたって運用を行うことができる点がiDeCoのメリットとなります。

預金や保険も対象となる

つみたてNISAの投資対象は主に投資信託と一部のETFとなります。

すべて金融庁が定める「長期・積立・分散投資に適した金融商品」に限定されるため、商品ラインナップはiDeCoの方が豊富です。

iDeCoは老後の資産形成が目的なので、定期預金や生命保険といった元本確保型商品も対象となる点もメリットとして挙げられるでしょう。

iDeCoを始めるならLINE証券が使いやすいです。

インターネットで申し込みが完結し、スマホで簡単に運用を行うことができます。

簡単に取引を始められ、スマホから取引できるLINE証券でぜひ公式サイトをチェックしてみてください。

つみたてNISAのメリット

つみたてNISAのメリットは主に以下の3点です。

・いつでも引き出しが可能

・少額投資でも利用しやすい

・長期的な非課税投資枠が大きい

いつでも引き出しが可能

つみたてNISAのメリットはいつでも自由に資金を引き出すことができます。

iDeCoは原則60歳になるまで資金を引き出せないため、資金の出し入れはつみたてNISAの方が行いやすいです。

数年〜十数年程度の中期で運用を行いたい場合はつみたてNISAの方が適しているでしょう。

少額投資でも利用しやすい

つみたてNISAは最低100円、iDeCoは5,000円から投資を行うことができます。

どちらも低額ですが、つみたてNISAの方がより少額の資金からでも投資をスタートできます。

若いうちや投資の初心者のうちはなかなか運用にまとまった資金を出しづらいものです。

最初は少額の資金から投資を行うことで、投資へのハードルも低くなるでしょう。

長期的な非課税投資枠が大きい

つみたてNISAを利用して1年間に投資できる金額の上限は40万円となっています。

最長で20年間運用を行うことができるので、最大800万円分つみたてNISAで投資を行えることになります。

ひと月にすると3万円強ですが、長期にわたって継続して投資を行うと大きな非課税枠を利用することができます。

つみたてNISAを始めるならSBI証券が使いやすいです。

個人口座開設数No.1で、幅広い人に人気の証券会社です。

豊富な商品ラインナップが特徴で、安定して分散投資を行うことができます。

つみたてNISAをしたい方は、ぜひSBI証券公式サイトをチェックしてみてください。

\ 国内株式個人取引シェアNo.1 /

idecoもつみたてNISAも中長期での保有を前提としている制度です。税制メリットが受けられる期間は限られているため、始めるのは早ければ早いほど恩恵を多く受けられます。

1度に大きい金額が必要ではないためどんなに少額でもいいので始めてみることが重要です。

カワサキ

iDeCoとつみたてNISAのデメリット比較

iDeCoとつみたてNISAにはデメリットもあります。

以下でそれぞれ確認しておきましょう。

iDeCoのデメリット

iDeCoのデメリットは主に以下の2点です。

・60歳になるまで引き出しができない

・自営業者以外だと投資枠が少ない

60歳になるまで引き出しができない

iDeCoのデメリットは60歳になるまで引き出しができない点です。

例えば定期預金の場合は、予定外の大きな出費があったときには解約して使うことができます。

しかしiDeCoの場合は原則60歳までは掛け金や運用益を引き出すことはできず、勤務先を退職したとしても継続しなければならないという制限がかかります。

そのため、iDeCoでの運用は当面使う予定のない資金で行うようにしましょう。

ただ、自由に引き出すことができない分、知らず知らずのうちに使ってしまうというリスクを避けることもできます。

老後に向けてしっかりと資金を貯めたいのであれば、あえて引き出せない資金を用意しておくことも必要でしょう。

自営業者以外だと投資枠が少ない

iDeCoで毎月拠出できる掛金の金額は職業などによって上限が決められています。

たとえば自営業者の場合は月額6万8,000円を運用に回すことができます。

一方、会社員や公務員等で企業年金制度がない場合の上限は月額2万3,000円、企業型DC(確定拠出年金)に加入している場合の上限は月額2万円、というように定められています。

資金に余裕があったとしても投資金額に制限がかかってしまうというデメリットがあります。

つみたてNISAのデメリット

つみたてNISAのデメリットは主に以下の2点です。

・投資できる商品が限られる

・一般NISAと併用できない

投資できる商品が限られる

つみたてNISAで購入できる商品は、金融庁の定める条件をクリアした投資信託とETFのみとなっています。

金融庁のお墨付き、という点で初心者でも商品を選びやすいというメリットもありますが、投資に慣れてきた人には物足りなく感じることもあるかもしれません。

一般NISAと併用できない

つみたてNISAの他に一般NISAという制度もありますが、この2つは併用することができません。

つみたてNISAの非課税枠は年40万円ですが、一般NISAは年120万円までが非課税対象となります。

現在運用に回せる資金が多額で、短期的に資金を増やしたいというニーズがある場合は一般NISAの方が向いている場合もあります。

以上のようなデメリットが気になる方にはIG証券が使いやすいです。

IG証券なら様々な商品を取引することができ、もちろん取引額も自由です。

CFD取引で少額からリターンのある取引を、IG証券から行ってみてください。

\ 5万円もらえるキャンペーン中! /

iDeCoとつみたてNISAの併用

iDeCoとつみたてNISAは併用して利用できるのでしょうか。

以下で解説していきます。

iDeCoとつみたてNISAは併用可

iDeCoとつみたてNISAは併用することができます。

似ている制度ですが、目的がそれぞれ異なるためです。

iDeCoは老後の資産形成に向けた「年金」としての意味合いが強く、つみたてNISAはあくまでも中期的な「投資」目的となります。

家族構成やライフプランによって資金が必要となる時期や金額は変わってきます。

目的ごとに投資金額を配分し、それぞれの恩恵を得られるようにすることが大事です。

iDeCoとつみたてNISAを併用するメリット

iDeCoとつみたてNISAは中長期にわたって資産を積み立てていく投資ため、積立投資のメリットを享受することができます。

積立投資を行うメリットは以下の通りです。

・少ない金額から投資を行うことができる

・リスクを分散させられる

・自動で投資を継続できる

少ない金額から投資を行うことができる

株式や債券といった金融商品には一般的にまとまった金額で投資を行うことがほとんどです。

iDeCoであれば月々5,000円から1,000円単位で投資金額を設定することができます。

また、つみたてNISAであれば1,000円から投資を行うことができます。

iDeCoとつみたてNISAを併用した場合も、無理なくコツコツ積み立てていくことができるでしょう。

リスクを分散させられる

積立投資では、投資をする期間を分散させることができます。

これはドル・コスト平均法という投資方法で、長期にわたって定額投資を行うことで、時間を分散し短期のマーケットの値動きによる影響を抑える効果があります。

自分で運用することによって高い時に買い過ぎてしまったり安い時に買い損ねてしまったりすることを避けることができます。

自動で投資を継続できる

iDeCoやつみたてNISAは毎月の投資額に上限が設けられていますが、設定しておけばあとは自動で毎月買い付けすることも可能です。

自分で毎月・毎年金融商品を買うのは手間がかかりますし、買い忘れてしまうこともあります。

iDeCoとつみたてNISAを併用して運用することで、安定して継続的な投資を行うことができます。

iDeCoを行う際はスマホから取引できるLINE証券が使いやすいです。

iDeCoに挑戦してみたいと思っている方はぜひ、LINE証券公式サイトをチェックしてみてください。

記事にもありますがidecoとNISAは同じ積立ですが「年金」「投資」とそれぞれ意味合いがかなり違います。とりあえず始めてみることが重要ですが、idecoは途中引き出しが出来ないため、「何歳でいくら積み立ててあればいいか」等ある程度ライフプランを立てた上で始めればなお好ましいです。もしわからなければ最寄りの金融機関担当者かFPに相談してみるのがいいでしょう。

カワサキ

おすすめ証券会社

以下で、iDeCoやつみたてNISAを行うのに使いやすい証券会社を紹介します。

iDeCoならLINE証券がおすすめ

| 名称 | LINE証券 |

| 取り扱い銘柄 | 国内株、投資信託、ETF |

| 取引手数料 | 55円〜1,070円 |

| 特徴 | ・インターネットで加入申し込みが完結 ・運営管理手数料が0円 |

| 公式HP | LINE証券の公式サイト |

| 関連記事 | LINE証券の評判 |

LINE証券ではコストの低いインデックスファンドを始め、運用実績のあるアクティブファンドなど様々な商品ラインナップを揃えています。

また、「LINEのiDeCo」の運営管理手数料は0円となっているため、気軽に利用することができます。

また、iDeCoと併せて通常の投資を行う場合も、低い取引手数料で安心して投資が行えるのも特徴です。

スマホに特化した証券会社として、初心者でも使いやすいデザインになっているため、始めて投資を行う方には特に使いやすい証券会社です。

どのような方にも使いやすいLINE証券を、この機会に公式サイトをチェックしてみてください。

つみたてNISAならSBI証券がおすすめ

| 名称 | SBI証券 |

| 取り扱い銘柄 | 国内株、外国株、投資信託、ETF、先物・オプション、FX、債券 |

| 取引手数料 | スタンダードプラン:1注文ごとに55円〜 アクティブプラン:1日の約定代金100万円までは無料 |

| 特徴 | ・クレカ積立ができるため入金の手間がない ・170本以上の豊富な商品ラインナップ |

| 公式HP | SBI証券の公式サイト |

| 関連記事 | SBI証券の評判 |

SBI証券のつみたてNISAでは170本の豊富なラインナップの中から運用商品を選択することができます。

自分の求めるリスク・リターンに併せて最適なポートフォリオを組むことができるため、安心して運用を行えます。

また、SBI証券のつみたてNISAでは、毎日・毎週・毎月の3コースの中から自由にコースを選択できます。

さまざまな商品の中から自由に選んで投資を行いたいという方はSBI証券が使いやすいです。

\ 国内株式個人取引シェアNo.1 /

iDeCoとつみたてNISAの比較まとめ

本記事では、iDeCoとつみたてNISAの特徴やメリット・デメリットなどについて比較してきました。

iDeCoもつみたてNISAも個人の中長期的な資産形成を目的としている制度ですが、内容はそれぞれ異なります。

それぞれのメリットやデメリットをしっかり把握した上で、適した投資を行うと良いでしょう。

以上のようにiDeCoとつみたてNISAではそれぞれの特徴があります。

自分の目的にあった投資形態を選びましょう。

ただ、どちらも利用することでリスクを抑えつつ投資をすることができるので、ぜひどちらにも投資をしてみてください。

iDeCoを始めるならスマホから簡単に投資できるLINE証券、つみたてNISAをするなら様々なプランがあるSBI証券が使いやすいです。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

1級FP カワサキ

東証一部上場金融機関に勤め、以後投信生保販売業務や法人融資業務に従事。

- 2019年に独学で1級ファイナンシャルプランニング技能士に合格

- 個人・法人問わずライフプランや節税相談を行っておりFP分野全般を得意とする

- 趣味はスキューバダイビング

- 最低年1回は沖縄県阿嘉島に潜りに行き、レスキューダイバーの資格を持つ

この記事を書いた人

関連記事

-

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ!

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ! -

【必読】ドルコスト平均法とは?やり方やメリット・デメリットをわかりやすく解説

-

楽天ポイント投資とは?評判/口コミからメリット・デメリットや始め方まで徹底解説

-

【2024年版ランキング】IPO株投資のおすすめ証券会社を徹底比較 [新規公開株]

-

SBIネオトレード証券の評判/口コミを徹底解説|メリット・デメリットや手数料は?[旧ライブスター証券]

-

TradingView(トレーディングビュー)とは?評判・口コミと使い方を徹底解説

-

【特集】auカブコム証券の評判・口コミは?メリット・デメリットや手数料を徹底解説

-

ロシア株投資におすすめの証券会社を紹介!メリットやデメリットも解説