【入門】iDeCo(確定拠出年金)の始め方は?手続き方法・加入資格/条件について詳しく解説

iDeCoとは個人の意思で加入する年金制度のことです。

資産運用を始めようと思い、まずはiDeCoを始めようという人も多いはずです。

しかしその一方で、具体的にどのようにiDeCoを始めたらいいのか、iDeCoに加入するためには条件があるのか、などの疑問が重なって、なかなかiDeCoを始められない人もいるでしょう。

そこで、今回の記事ではiDeCoの始め方について紹介していきます。

- iDeCoとは個人型の年金制度であること

- 人生100年時代においては、老後の資産として2,000万円必要であるため、iDeCoなどの資産運用が必要になること

- 国民年金の加入状況によって、申込する際に必要な書類が異なること

- iDeCoを始めるならLINE証券が使いやすい

iDeCoを始める際には、オンラインで手続きが完了するLINE証券が使いやすいです。

すでにLINE証券の口座を持っている場合には、最短5分で申込が完了しますので、ぜひご利用を検討してみてください。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

1級FP カワサキ

東証一部上場金融機関に勤め、以後投信生保販売業務や法人融資業務に従事。

- 2019年に独学で1級ファイナンシャルプランニング技能士に合格

- 個人・法人問わずライフプランや節税相談を行っておりFP分野全般を得意とする

- 趣味はスキューバダイビング

- 最低年1回は沖縄県阿嘉島に潜りに行き、レスキューダイバーの資格を持つ

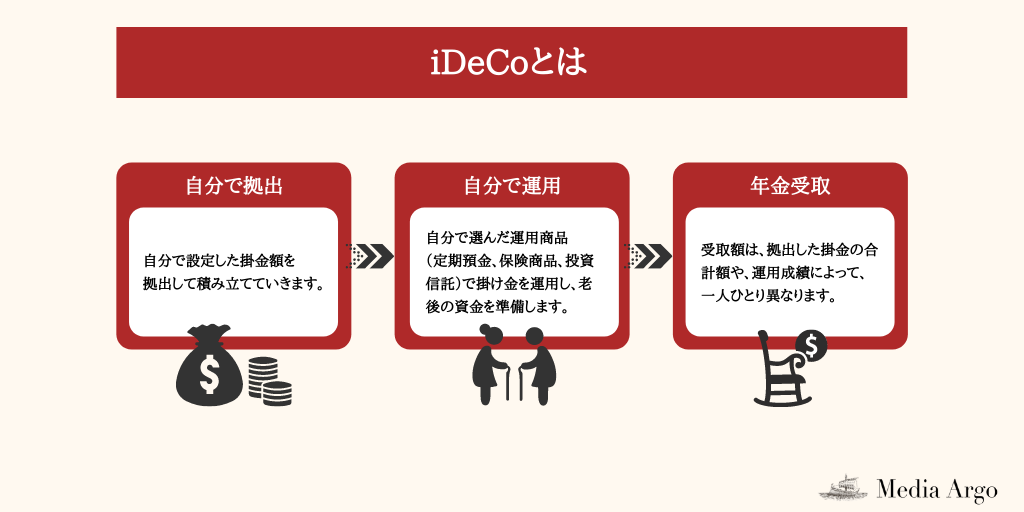

iDeCoとは

- 個人型の年金制度で、加入するかどうかは任意で選べる

- 自分で運用する掛金と金融商品を選択し、掛金とその運用益の合計額を給付として受け取れる

- 60歳になるまで原則として資産を引き出せない

- 節税対策としても効果的

iDeCoとは、確定拠出年金法にもとづいて利用できる、個人型の年金制度です。

人口が減少しながらも、高齢化が進む日本においては、「人生100年時代」に突入しています。

このかつてない時代に突入している日本において、定年退職した後の人生が延びることが予想されますので、老後も安定した暮らしをするためには年金以外の資産が必要になりました。

老後も安心して暮らすために必要となる資金額は、なんと2,000万円です。

男性の生涯での手取り年収が2億円にも満たないと言われている中で、2,000万円を貯金することは難しいことでしょう。

そこで、貯金だけでは資産形成が難しいという現状を打破するためにも、iDeCoを利用する人が多いです。

実はこのiDeCoですが、20年の歴史を持つ制度であることをご存知でしたか?

iDeCoの制度自体は2001年からスタートしていました。

しかし、当時の名前は「個人型拠出年金」や「日本版401k」などと呼ばれていたため、堅苦しい雰囲気が足を引っ張り、年金制度として周知されていませんでした。

そのため、2016年から「iDeCo」という名称に変更します。

4,000を超える一般公募の中から「iDeCo」という名称が選ばれました。

「イデコ」という親しみやすい響きで、国としてこの年金制度を広めたいという気持ちが伝わってきます。

そして、iDeCoの運用方法は以下の3つに分かれます。

| 運用方法 | 特徴 |

|---|---|

| 投資信託 | 元本割れの危険性があるものの、パフォーマンスによっては利益を狙える |

| 保険 | 元本割れする可能性が極めて低い資産運用方法 |

| 定期預金 | 元本割れする可能性のない、元本が保証された資産運用方法 |

iDeCoの商品であっても、それぞれ金融商品としての特徴が異なりますので、個人のリスク許容度(マイナスのパフォーマンスとなってしまったとしても、受け入れられる度合いのこと)に合った運用方法を選ぶことが大切です。

iDeCoを始めるならLINE証券が使いやすいので、まだ口座開設していない方はぜひ公式サイトをチェックしてみてください。

iDeCoのメリット・デメリット

老後のための資産運用として利用している人が多いiDeCoですが、メリットもあればデメリットも存在します。

そこでiDeCoを利用する際のメリット・デメリットについて簡単に紹介いたします。

メリット

iDeCoには以下3つのメリットがあります。

- 税制においての優遇措置がある

- 低コストな商品が揃えられている

- 月5,000円の少額から始められる

これらのメリットをそれぞれ紹介いたします。

税制においての優遇措置がある

iDeCoを利用する際の最大のメリットとして、3つの税制優遇が挙げられます。

その3つの税制優遇とは以下の通りです。

- 掛金が全額所得控除の対象になる

- 運用益が非課税になる

- 受け取る際の税金負担の削減

iDeCoの掛金は全額所得控除の対象となります。

そのため、その年の所得税と翌年の住民税の負担を軽減可能です。

節税の恩恵はその人がいくら掛金を支払っているかにもよりますが、iDeCoに加入していれば節税の恩恵を受け続けられます。

毎月の掛金が1万円で年間12万円の場合

所得税(10%)1万2,000円+住民税(10%)1万2,000円=年間2万4,000円

毎月1万円の掛金を設定するだけで、年間で2万4,000円もの節税効果を生みます。

さらに、iDeCoは運用益が非課税な点も魅力的です。

一般的に投資して発生した運用益に対して、20.315%の税金を支払う必要がありますが、iDeCoは運用益が発生しても非課税になります。

そのため、通常の投資よりも効率的に利益を確保可能です。

また、一般的な年金や退職金を受け取る際にも所得税や住民性が発生しますが、iDeCoであれば、60歳になってiDeCoの年金を受け取るときにも所得控除が受けられます。

iDeCoを受け取る際には、定期的に受け取る場合には「公的年金等控除」、一時金としてまとめて受け取る際には「退職所得控除」が適用されます。

つまり、iDeCoの年金を受け取る際にはこれらの控除が適用されますので、税負担を軽減可能というわけです。

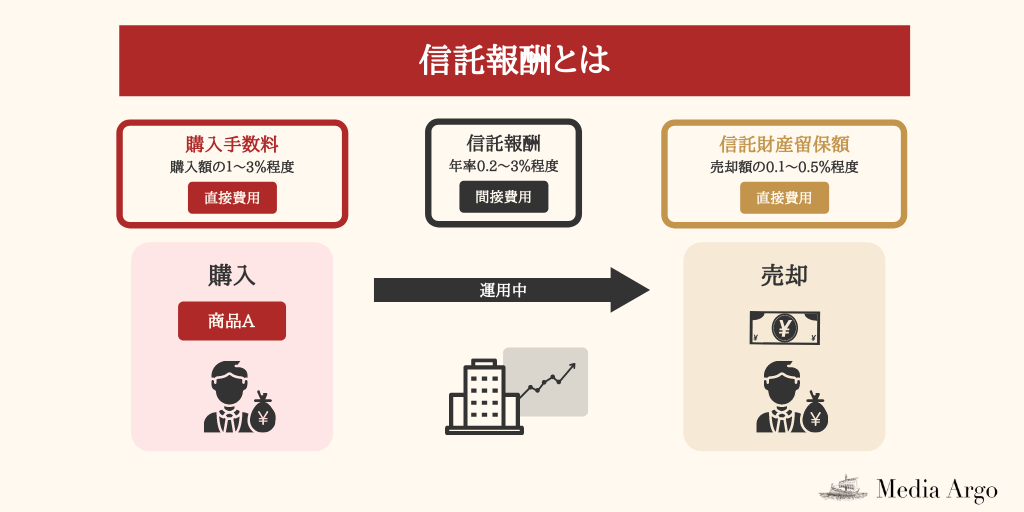

低コストな商品が揃えられている

一般的に販売されている投資信託の商品よりも、iDeCoの投資信託はコストが安いものが多いです。

投資信託には保有しているだけで毎月かかる「信託報酬」と呼ばれる手数料があります。

この信託報酬が、一般的な証券会社で販売されている投資信託よりも、iDeCoの方が安いものが多いです。

また、iDeCoの金融商品はそれほど多くありませんので、どの商品を選べば良いのか分からないという状況にもなりにくいです。

金融機関によって異なりますが、iDeCoであれば10〜30程度の商品で限定されています。

そのため、商品が選びやすい点もメリットに挙げられるでしょう。

月5,000円の少額から始められる

iDeCoは月5,000円から始められます。

掛金の上限こそ個人の状況によって異なりますが、どの属性の人であっても最低拠出金額は5,000円からです。

そのため、無理のない範囲で資産運用を開始できます。

この様に様々なメリットがあるiDeCoをLINE証券から始めてみてください。

デメリット

さまざまなメリットがあるiDeCoですが、もちろんデメリットも存在します。

iDeCoを利用するデメリットとしては、「60歳まで資産の引き出しができないこと」と「資産が減少する可能性もある」という点です。

それぞれデメリットについて簡単に紹介いたします。

原則60歳まで引き出せない

iDeCoの最大のデメリットとして、積み立てる掛金は、原則60歳まで引き出せないことが挙げられます。

iDeCoは老後の給付金として受け取ることを目的としていますので、仕方ないことではあります。

しかし、急にまとまったお金が欲しい場合でもiDeCoの掛金は受け取れませんので、注意が必要です。

所定の条件を満たせばiDeCoを脱退して、一時金を受け取ることもできますが、条件として複雑かつ誰でも満たせるわけではありません。

そのため、iDeCoに加入したら、基本的には60歳になるまで掛金が引き出せないものとして認識しておきましょう。

資産が減少する可能性もある

iDeCoは掛金の運用益を狙える反面で、損失を生む可能性も孕んでいます。

iDeCoで選べる商品の種類は、「投資信託」、「定期預金」、「保険」の3つです。

この中でも特に投資信託を選んでいる場合には、損失を生む可能性があることは注意してください。

60歳で引き出せないことが気になる方は、NISAやつみたてNISAも併用してみてください。

これらをするのに使いやすいのは様々な金融商品を扱うSBI証券です。

まだ口座を持っていない方はこの機会にぜひ公式サイトをチェックしてみてください。

\ 国内株式個人取引シェアNo.1 /

60歳まで引き出しができないというのは良い言い方をすれば嫌でもお金が貯まると捉えることもできます。老後の資金と聞くと実感が湧きづらいですが、確実に自分のためになります。あの時積み立てておいてよかったと思える日がきますので積極的に活用するようにしましょう。

カワサキ

iDeCoの加入条件

iDeCoには加入条件があります。

そこでiDeCoに加入する際の加入条件を簡単に紹介いたします。

国民年金の第1号被保険者

| 加入対象 | 加入対象外 |

|---|---|

| 日本に住んでいる20歳以上60歳未満の自営業者やフリーランス、学生など | 農業年金の被保険者や、国民年金の保険料納付を免除されている人(ただし、障害基礎年金を受給している人は加入できます) |

国民年金の第2号被保険者

| 加入対象 | 加入対象外 |

|---|---|

| 60歳未満の厚生年金の被保険者 サラリーマンや公務員の人が当てはまります | 企業型確定拠出年金に加入している人(ただし、会社の規約で個人型への加入を認めている場合には可能です) |

国民年金の第3号被保険者

20歳以上60歳未満の厚生年金に加入している人の被扶養配偶者の人が当てはまります。

専業主婦の人などが該当します。

iDeCoを始めるのに必要なもの

いざiDeCoを始めようとしても、何があれば始められるのか分からないはずです。

そこで、iDeCoに申込する内容ごとに必要な書類を紹介いたします。

毎月定額で申込する場合

新しく毎月定額でiDeCoを利用する場合には、国民保険の加入状況によって必要な書類が変わります。

そのため、自分が国民年金の第何号の被保険者であるかを事前に確かめた上で、申請する必要があります。

| 国民年金の分類 | 必要な書類 |

|---|---|

| 国民年金の第1号被保険者の場合 | 個人型年金加入申出書(第1号被保険者用) 預金口座振替依頼書兼自動払込利用申込書 加入者掛金配分設定届 確認書 本人確認書類 |

| 国民年金の第2号被保険者の場合 | 個人型年金加入申出書(第2号被保険者用) 預金口座振替依頼書兼自動払込利用申込書 加入者掛金配分設定届 事業所登録申請書兼第2号加入者に係る事業主の証明書 確認書 本人確認書類 |

| 国民年金の第3号被保険者の場合 | 個人型年金加入申出書(第3号被保険者用) 預金口座振替依頼書兼自動払込利用申込書 加入者掛金配分設定届 確認書 本人確認書類 |

いずれの場合であっても本人確認書類として以下のものが必要になります。

- 運転免許証

- 各種健康保険証

- 個人番号カード[表面のみ]

- 印鑑登録証明書

- 在留証明書

企業型拠出年金から資産を移動させる場合

退社して企業型拠出年金からiDeCoへと変更する場合には、以下の書類が必要です。

- 個人別管理資産移換依頼書

- 確認書

- 本人確認書類

いわゆる移換のみであれば上述した書類だけで問題ありませんが、移換に加えて毎月定額での掛金拠出であればさらに以下の書類が必要です。

- 個人型年金加入申出書(国民年金の加入状況に合わせたもの)

- 預金口座振替依頼書兼自動払込利用申込書

- 加入者掛金配分設定届

他社で運用しているiDeCoを移し替える場合

運用しているiDeCoを他社へと移し替える場合には、以下の書類が必要です。

- 加入者等運営管理機関変更届

- 確認書

- 本人確認書類

必要書類が確認できた方は、ぜひ下のボタンからLINE証券でiDeCoを始めてみましょう。

iDeCoのおすすめ証券会社

iDeCoをいざ始めようとしても、対応している証券会社の数が多すぎて、どの証券会社を利用したら良いか迷ってしまうかもしれません。

そこで、iDeCoを利用する際に使いやすい証券会社を4つ紹介いたします。

LINE証券

| 名称 | LINE証券 |

| 口座管理手数料 | 171円 |

| 取り扱い銘柄数 | 23 |

| 公式ホームページ | LINE証券の公式サイト |

| 関連記事 | LINE証券の評判 |

SNSアプリでおなじみの「LINE」と野村證券が共同で運営しているのが、LINE証券のiDeCoです。

LINE証券のiDeCoは、全ての手続きをオンラインで完結可能という特徴を持っています。

さらにすでにLINE証券の口座を持っている人であれば、5分程度の簡単な手続きで申込が完了しますので、気軽にiDeCoを利用できます。

サービスをスタートしてから2年で口座開設数80万口座を突破しているLINE証券が運営しているiDeCoですので、安心して利用できるでしょう。

スマホから簡単に始められますので、この機会に公式サイトをチェックしてみましょう。

SBI証券

| 名称 | SBI証券 |

| 口座管理手数料 | 171円 |

| 加入時・移管手数料 | 2,829円 |

| 取り扱い銘柄数 | 37 |

| 公式ホームページ | SBI証券の公式サイト |

| 関連記事 | SBI証券の評判 |

SBI証券では、iDeCoの運用実績が10年を超えています。

10年間で築いてきたノウハウをもとに、多様なニーズに対応するため、バラエティー豊富な商品を取り揃えているのが特徴的です。

また、低コストな商品に自信があるSBI証券のiDeCoでは、低コストでも確かな実績を持つ商品が充実していますので、コスト面でも優秀な証券会社です。

様々な商品が気になる方はSBI証券公式サイトをチェックしてみましょう。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| 証券名 | 楽天証券 |

| 口座管理手数料 | 171円 |

| 加入時・移管手数料 | 2,829円 |

| 取り扱い銘柄数 | 32 |

| 公式ホームページ | 楽天証券の公式サイト |

| 関連記事 | 楽天証券の評判 |

楽天証券のiDeCoでは、「楽天証券経済研究所」が厳選した金融商品を32本取り揃えています。

その中でも高いパフォーマンスを誇る「楽天・全米株式インデックス・ファンド」を購入できるのは、楽天証券の強みでしょう。

楽天・全米株式インデックス・ファンドとは、2018年から2021年の3年間で約+100%の実績を誇るインデックスファンドです。

米国株式市場4,000銘柄から構成されている本銘柄は、銘柄が分散されていることはもちろんのこと、類似のインデックスファンドよりも信託報酬が低く設定されていますので、中長期の資産運用に向いています。

松井証券

| 証券名 | 松井証券 |

| 口座管理手数料 | 171円 |

| 加入時・移管手数料 | 2,829円 |

| 取り扱い銘柄数 | 40 |

| 公式ホームページ | 松井証券の公式サイト |

| 関連記事 | 松井証券の評判 |

業界最多水準の低コスト商品を取り揃えているのが、松井証券のiDeCoの特徴です。

国内外の株式や債券など、さまざまな需要に対応するべくして、信託報酬が最安水準の商品を取り揃えています。

バランス型の中でも幅広い資産を取り込んでいる「eMAXIS Slim バランス(8資産均等型)」や、インデックス・ファンドの中でも最大手のバンガード社が運用する「楽天・全米株式インデックス・ファンド」などを購入可能です。

そのため、複数の商品でリスクヘッジしながらiDeCoを始めたい人にとっては、使いやすい証券会社と言えるでしょう。

iDeCoの始め方

ここまで読んでくれている人の中には、実際にiDeCoを始めてみようという人も多いはずです。

今回は数ある証券会社の中でも、2021年からサービスをスタートさせたLINE証券のiDeCoの始め方を紹介いたします。

LINE証券のiDeCoはインターネットで申込が完結する簡便性の高さや、手厚いカスタマーサポートに定評がある証券会社です。

そんなLINE証券にて、iDeCoを始めるには以下の4ステップが必要です。

①会社に属している人は、勤め先の担当部署に書類を記入してもらう

会社員か公務員として勤めている人は、勤め先の担当部署に書類を記入してもらう必要があります。

会社員の人はこちらのPDFを、公務員の人はこちらのPDFをダウンロードして、プリントアウトした書類を勤め先の担当部署に記入してもらいます。

記入してもらった書類は後のステップで使いますので、大切に保存しておいてください。

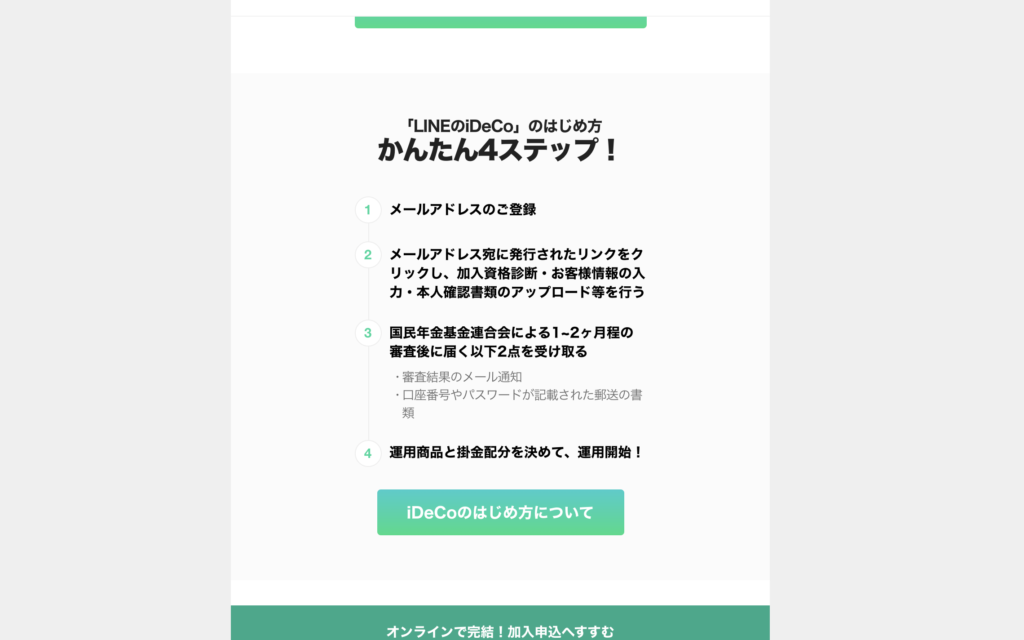

②メールアドレスの登録をする

加入申込のページへと進み、新規登録画面よりメールアドレスとパスワードを登録します。

入力してもらったメールアドレス宛に、加入申込を続けるためのURLとログインに必要なパスワードが発行されます。

③個人情報の入力

メールアドレスに届いたURLよりログインし、個人情報を入力していき、本人確認書類をアップロードします。

この際、①でもらった「事業主証明書類」を撮影した画像をアップロードしてください。

申込が完了すると、申込完了メールが送付されます。

④審査結果の通知を受け取る

国民年金基金連合会にて審査が完了した後に、審査結果に関する連絡をメールにて通知します。

これでiDeCoへの加入が完了です。

以上の手続きを参考にしてiDeCoを始めるために、まずはLINE証券公式サイトをチェックしておいてください。

iDeCoのよくある質問

資産運用をするとなると、疑問が次々と生まれてくるものです。

それはiDeCoの場合でも、例外ではありません。

そこでiDeCoを運用する際に、気になる質問を3つ集めてみました。

iDeCoを運用開始する際には、参考にしてみてください。

掛金を納付できなかった場合には、翌月の追納ができるのか?

iDeCoでは掛金の追納ができません。

そのため、引き落としを指定している口座に預金残高がなくて掛金が納付できない場合には、その月の掛金は納付できないことになります。

ただし、iDeCoに加入する際に申込書類のタイミングが合わずに、初回の掛金の納付が間に合わない場合には、翌々月に2ヶ月分の掛金を納付することが可能です。

解約はできるのか?

iDeCoは老後の資産を形成するための公的年金制度ですので、一般の貯金や株式投資などとは異なり、原則60歳までの資産の引き出しができません。

しかし、60歳まで引き出すことはできない一方で、毎回の拠出をいったん停止することはできます。

手続き方法としては、加入している金融機関に対して「加入資格喪失届」を提出するだけです。

その加入資格喪失届は、iDeCoの公式サイトからダウンロード可能です。

また、いったん拠出を停止するだけでなく、拠出金額の減額もできます。

そのため、もし金額を減らせば掛金を拠出できる場合には、以下の手続きをしてください。

iDeCoの公式サイトから「加入者掛金額変更届」をダウンロードして、iDeCoを利用している金融機関あてに加入者掛金額変更届を提出する。

この際注意していただきたいのが、拠出額の変更は年に1回しかできないということです。

そのため、拠出額を変更する際には、慎重に検討した上で申込するようにしてください。

NISAとiDeCoはどちらがおすすめ?

NISAとiDeCoは似て非なる制度ですので、それぞれの特徴を踏まえた上で利用する必要があります。

強いていうのであれば、以下のような感覚でそれぞれの制度を利用すると良いです。

- 老後の資金をコツコツと形成したい人…iDeCo

- 老後とまではいかないが、長期的に資産を形成したい人…つみたてNISA

- 年間100万円でガッツリと短期で資産形成したい人…NISA

この中でもiDeCoは長期的な目線で見ても、税制上で優遇されています。

そのため、節税の目的で資産運用する人にとってもiDeCoは使いやすい資産運用制度です。

NISAはいつでも解約可能のため資金の流動性がidecoに比べ非常に高いです。一方でidecoは流動性が低い分多大な税制メリットがあります。組み合わせることで互いの長所短所を補完し合えるため、積立に回せる資金がある方は両立して運用することをオススメします。

カワサキ

iDeCoの始め方のまとめ

今回の記事ではiDeCoの情報を中心に紹介してきました。

- iDeCoとは個人型の年金制度で、自分で掛金を設定して、その運用益を60歳以降に受け取れること

- 税制上で優遇されているiDeCoは、節税としても利用できること

- 月5,000円の少額から開始できること

- 国民年金の被保険者として、第1、2、3号被保険者であれば加入可能であること(加入できない場合もあり)

- iDeCoを始めるならLINE証券が使いやすい

iDeCoは資産運用の観点からも、節税の観点からも優れた資産運用制度です。

60歳以降にならないと資産を引き出せませんが、毎月の掛金や運用益が非課税になることから、強力な節税効果を期待できます。

そのため、0から資産運用を検討している人は、まずはiDeCoの利用を検討してみてください。

特にLINE証券であれば、オンラインで手続きが完了する上に、最短で5分(すでにLINE証券で講座を持っている場合)で申込が完了します。

この機会にLINE証券でiDeCoを利用してみると良いでしょう。

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

1級FP カワサキ

東証一部上場金融機関に勤め、以後投信生保販売業務や法人融資業務に従事。

- 2019年に独学で1級ファイナンシャルプランニング技能士に合格

- 個人・法人問わずライフプランや節税相談を行っておりFP分野全般を得意とする

- 趣味はスキューバダイビング

- 最低年1回は沖縄県阿嘉島に潜りに行き、レスキューダイバーの資格を持つ

この記事を書いた人

関連記事

-

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ!

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ! -

【必読】ドルコスト平均法とは?やり方やメリット・デメリットをわかりやすく解説

-

楽天ポイント投資とは?評判/口コミからメリット・デメリットや始め方まで徹底解説

-

【2024年版ランキング】IPO株投資のおすすめ証券会社を徹底比較 [新規公開株]

-

SBIネオトレード証券の評判/口コミを徹底解説|メリット・デメリットや手数料は?[旧ライブスター証券]

-

TradingView(トレーディングビュー)とは?評判・口コミと使い方を徹底解説

-

【特集】auカブコム証券の評判・口コミは?メリット・デメリットや手数料を徹底解説

-

ロシア株投資におすすめの証券会社を紹介!メリットやデメリットも解説