【要確認】つみたてNISAはデメリットしかない?メリットや注意点を分かりやすく解説

少額投資に対する税制であるNISAには、通常のNISAとつみたてNISAの2種類があります。

つみたてNISAは最長20年間にわたって運用益が非課税となるしくみで、税制上のメリットが大きいとされます。

今回はつみたてNISAの概要やデメリット、メリット、向いている人、向いていない人、注意点、おすすめの証券会社などについてまとめます。

- 選択できる金融商品が限定される

- 他の口座と損益通算ができない

- 個別株やREITは購入できない

- 原則、スポット買いができない

- リバランスが難しい

- つみたてNISAをはじめるなら、SBI証券がおすすめ。

つみたてNISAを検討しているならSBI証券がおすすめ。

SBI証券は口座開設数№1のネット証券会社であり無料で新規口座を開設できますので、つみたてNISAを検討している方はSBI証券で口座開設しておくことがおすすめです。

\ 国内株式個人取引シェアNo.1 /

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

つみたてNISAとは?

つみたてNISAとは、NISA(少額投資非課税制度)の一種で、積立投資を行う際に利用できるしくみです。

2014年から運用されてきたNISAとの違いは以下の通りです。

| つみたてNISA | NISA | |

|---|---|---|

| 対象年齢 | 20歳以上 | 20歳以上 |

| 非課税期間 | 最長で20年間 | 最長5年間 |

| 非課税枠 | 年間40万円まで | 年間120万円まで |

| 投資可能期間 | 2042年末まで | 2023年末まで |

| 対象商品 | 金融庁が定めた基準をクリアした投資信託 | 国内株式・外国株式・投資信託 |

| 購入方法 | 積立投資 | スポット購入 積立投資 |

通常、投資で得た利益(金融資産の値上がりや売却益、配当金など)には20.315%の税が課せられますが、つみたてNISAの口座で得た利益は非課税となります。

つみたてNISAのデメリット

つみたてNISAは長期投資にとても向いている仕組みとして、数々のメリットが紹介されていますが、つみたてNISAにはデメリットも少なくありません。

そこで、つみたてNISAのデメリットを5点に分けて説明します。

- 選択できる金融商品が限定される

- 他の口座と損益通算ができない

- 個別株やREITは購入できない

- 原則、スポット買いができない

- リバランスが難しい

選択できる金融商品が限定される

金融庁はつみたてNISAとして、以下の商品を認めています。

どの商品であっても、金融庁は以下の条件をつけました。

- 信託契約期間が無期限又は20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

他にも、販売手数料や解約手数料や口座管理手数料が無料であるノーロードの商品であることや信託報酬が低く抑えられていることなどかなり厳し条件を課しています。

いいかえれば、運用にかかるコストが小さく、安全性を重視した商品といえます。

金融庁は長期投資、かつ、利益を効率よく再投資する商品でなければつみたてNISAの対象商品とは認めていません。

もちろん、金融庁に届け出を出していない商品は対象外とされます。

こうした条件をクリアできる投資信託は少なく、つみたてNISAの対象商品が限らてしまうのです。

他の口座との損益通算や繰越控除ができない

複数の課税口座を持っている場合、それらの利益や損失について合算で計算する損益通算をおこないます。

しかし、つみたてNISAは他の口座と損益通算することができないため、NISAで出た損失で他の口座の利益を相殺し、課税額を小さくするという方法が使えません。

また、損失を翌年に繰り越すこともできませんので注意が必要です。

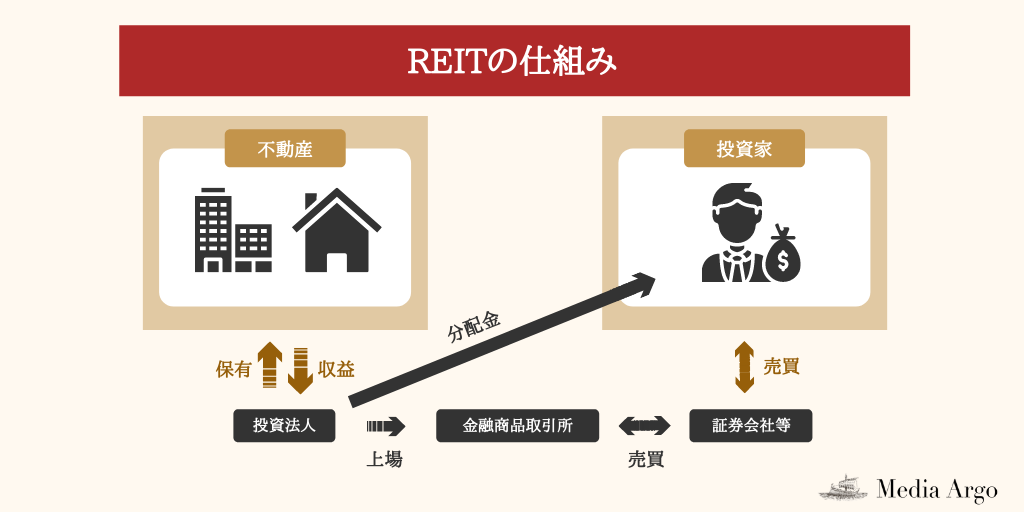

個別株やREITは購入できない

つみたてNISAの投資対象は長期の積立・分散投資に適した投資信託とETFに限定されています。

そのため、投資信託やETFではない個別株やREIT(不動産投資信託)は購入できません。

個別株はボラティリティが高く、相場が上昇した時には大きな利益を見込め、REITは多めの分配金が期待できますが、それらを非課税で購入するには、つみたてNISAではなく、一般NISAの口座を開設しなければなりません。

原則、スポット買いができない

つみたてNISAは、長期・積立・分散投資を支援するための非課税制度であるため、一時的に集中投資することを想定していません。

20年という長いスパンで、毎月(または、毎日)一定金額を投資し続ける制度であるため、積み立てている投資信託が安いからといってスポットで買いを入れることはできません。

ただし、ボーナス設定ができる証券会社では、特定の月だけ購入金額を増額することが可能です。

リバランスが難しい

長期投資をしていると、様々な理由で当初定めた資産バランスにゆがみが生じます。

ゆがみを放置すると、一部の資産だけが膨れ上がり、その資産が暴落すると全体が大きなダメージを負ってしまうかもしれません。

そこで、増えすぎた資産を売却し、目減りした資産を購入してバランスをとるリバランスが必要になります。

投資信託の場合、商品を組み替えることでリバランスを行うことができますが、投資信託自体が様々な金融商品の寄せ集めという性格を持っていますので、投資信託の入れ替えだけでリバランスを行うのは困難です。

資産バランスが気になる場合、はじめから様々な資産をバランスよく購入する設定となっている「バランス型投資信託」を購入するとよいでしょう。

このようなデメリットがありますが、それでもつみたてNISAを利用している人はかなりの人数であると言えます。

NISAについて詳しく知りたい方は、「ジュニアNBISAとは」「NISAにおすすめの証券会社」「つみたてNSIAの始め方」などの記事も確認しておきましょう。

また、NISAを始めようとお考えの方はぜひこの機会に無料でSBI証券に口座開設しておきましょう。

\ 国内株式個人取引シェアNo.1 /

つみたてNISAのメリット

つみたてNISAは万能ではなく、実施にあたってはデメリットの理解が必要です。

しかし、そのデメリットがあってもつみたてNISAには3つの大きなメリットがあります。

- 最長で20年間、運用益が非課税

- 商品選択がしやすい

- 少額から積立が可能

最長で20年間、運用益が非課税

つみたてNISAの投資期間は最長で20年間で、毎年40万円まで非課税となります。

20年間の非課税金額の総額は最大で800万円に上ります。

その間、運用益に課せられる20.315%の税金が全て非課税ですので、大きな税務上のメリットを得られます。

商品選択がしやすい

つみたてNISAは、金融庁が厳しい条件を付けたうえで対象商品として認定されたものばかりです。

そのため、選ぶべき投資信託がかなり絞り込まれます。

投資初心者にとって、数ある投資信託の中から自分に合った商品を選ぶのは至難の業ですが、つみたてNISAなら対象が絞り込まれているため、商品選択がしやすいというメリットがあります。

少額から積立が可能

つみたてNISAは少額積立が可能です。

もし、40万の非課税枠を全て使い切りたい場合は、400,000円÷12か月=33,333円まで投資できます。(100円以下の投資ができるかどうかは、金融機関ごとに異なりますので確認が必要です)

一か月あたり3万円以内であれば、多くの人にとって投資可能な金額ではないでしょうか。

なお、最低投資金額は取り扱う金融機関によって異なりますので口座開設前に調べておきましょう。

\ 国内株式個人取引シェアNo.1 /

少額からの投資に興味のある方は「株の少額投資の始め方」「単元未満株とは」の記事をご参照ください。

つみたてNISAが向いていない人

つみたてNISAは全てに人にとって良い仕組みではありません。

ここからは、つみたてNISAに向いていない人について説明します。

- 短期間で資産を増やしたいと考えている人

- 近い将来、まとまった資金を必要としている人

短期間で資産を増やしたいと考えている人

つみたてNISAで選べる商品は投資信託、中でも特定のインデックス(日経225やTOPIX、S&P500など)に連動したものが大半です。

インデックス投資は、少額で市場全体に分散投資しやすいというメリットを持っています。

その反面、個別株などと比べると変動率が低いという特徴を持ち、短期間で個別株のように株価が急騰するテンバガーのような投資信託はありません。

短期間で資産を増やしたいと考えている人にとって、つみたてNISAより通常の個別株投資のほうが向いているといえます。

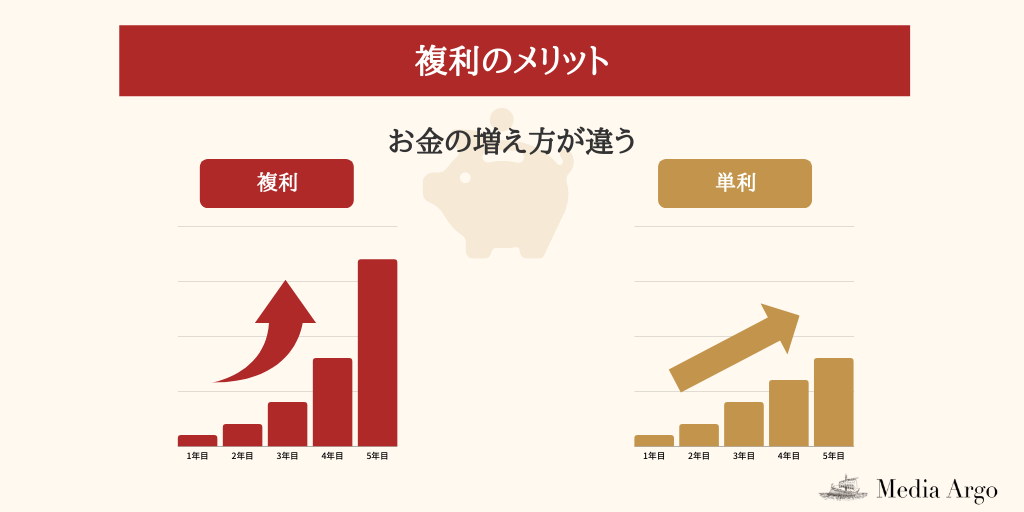

近い将来、まとまった資金を必要としている人

近い将来、まとまった資金を必要としている人はつみたてNISAに向いていません。

上のグラフにあるように、投資期間が長くなればなるほど、複利効果が大きくなります。

ということは、途中で資金を取り崩してしまうと、いつまでたっても複利効果が大きくならず、単利運用に近くなってしまうのです。

つみたてNISAが向いている人

つみたてNISAに向いているのはどのような人なのでしょうか。

3つに分けて説明します。

- 投資経験が少ない人

- 投資にあまり時間をかけられない人

- 購入のタイミングを迷ってしまう人

投資経験が少ない人

投資経験が少ない人にとって、自分に最適な金融商品を選ぶのは大変です。

そんな人にとって、つみたてNISAはとても心強い味方となります。

なぜなら、つみたてNISAの商品は金融庁が厳しい条件を付けた末に認めた商品で、選りすぐりの低コスト・高安定性の投資信託がそろっているからです。

つまり、投資経験が少ない人でも、失敗の確率を低くできるのです。

投資経験が少ない人ほど、つみたてNISAを活用し、資産の基盤をつくるのがベターではないでしょうか。

投資にあまり時間をかけられない人

資産運用に興味を持っている人は多いと思いますが、なかなか、勉強する時間が取れないかもしれません。

日々の生活や仕事に忙しく、資産運用にあまり時間をかけられない人こそ、手間がかからないつみたてNISAがおすすめです。

口座を開設するまでは手続きなどがあり、いささか面倒なところはありますが、最初に商品や金額を設定すると、あとは自動で積立投資をしてくれます。

投資にかける時間を節約した分、自分のために時間を使うことができるでしょう。

購入のタイミングを迷ってしまう人

投資で利益を上げるには、価格が安いときに買い、高いときに売るのが鉄則ですが、そのタイミングを計るのはなかなか難しいものです。

たとえば、50,000円の資金を一度に使って購入しようとした場合、買ったタイミングによっては高値掴みをしてしまうかもしれません。

つみたてNISAは、毎月一定金額を自動的に購入し続けるしくみなので、基準価額が高いときは購入口数が減り、基準価額が低いときには購入口数が増えます。

つみたてNISAなら、投資家は購入タイミングで迷うことがなくなります。

\ 国内株式個人取引シェアNo.1 /

つみたてNISAのおすすめ証券会社

| 名称 | SBI証券 |

| 取り扱い銘柄 | 国内株式・外国株式・バランス型などからなる170以上の銘柄 |

| 取引手数料 | 全銘柄無料 |

| 特徴 | ・100円から始められる ・毎月だけではなく、毎日積立も可能 ・クレカ積立も可能 |

| 公式サイト | SBI証券公式サイト |

| 関連記事 | SBI証券の評判 |

おすすめのネット証券会社ランキングでも1位で紹介されているSBI証券は口座開設数№1のネット証券会社です。

SBI証券のつみたてNISAは最低金額100円からスタートできるので、まとまった資金がない人も安心して始められます。

加えて、毎月だけではなく、毎日積み立てることもできるので、まるで貯金箱に日々の釣銭をためるように、つみたてNISAで投資することができます。

また、つみたてNISAは金融庁の厳しい基準をクリアした投資商品がそろっていますので、投資の初心者にとっても安心して商品を選べます。

少額で、長期・分散投資のつみたてNISAをはじめたいなら、SBI証券がおすすめです。

\ 国内株式個人取引シェアNo.1 /

つみたてNISAの注意点

つみたてNISAは、投資で得られた利益にかかる税金を最長20年間にわたってゼロにできるしくみです。

しかし、注意点すべき点が3つあります。

- つみたてNISAとNISAは、どちらかしか選べない

- 余った非課税枠を翌年に繰り越すことはできない

- 元本割れのリスクがある

つみたてNISAとNISAは、どちらかしか選べない

NISA口座は1人につき1つしか開設できず、開設時につみたてNISAかNISAか、どちらかを選択しなければなりません。

証券会社の変更は可能ですが、変更しようとする年の9月末までに所定の手続きを終えなければなりません。

また、変更後に変更前のNISA口座での追加購入はできなくなるので注意が必要です。

余った非課税枠を翌年に繰り越すことはできない

つみたてNISAで購入できる非課税対象枠は年額40万円までです。

もし、非課税対象枠を使いきれず余ってしまったとしても、翌年に繰り越すことはできません。

非課税枠を無駄なく使いきるよう、投資計画を立てましょう。

元本割れのリスクがある

つみたてNISAは、資産形成のために整えられた仕組みですが、必ず運用益がプラスになるわけではありません。

元本保証(預金保護される1000万円までの預金など)を除くすべての金融商品は、投資基金額を下回る元本割れのリスクを抱えています。

つみたてNISAも、投資する人の自己判断・自己責任ですので、よく考えて行わなければなりません。

\ 国内株式個人取引シェアNo.1 /

つみたてNISAのデメリットまとめ

今回はつみたてNISAのデメリットについてまとめました。

つみたてNISAのデメリットは次の5点です。

- 選択できる金融商品が限定される

- 他の口座と損益通算ができない

- 個別株やREITは購入できない

- 原則、スポット買いができない

- リバランスが難しい

- つみたてNISAをはじめるなら、SBI証券がおすすめ

つみたてNISAは、選択肢が限られることや損益通算ができないこと、個別株やREITが購入できないことなどの制約がある仕組みです。

しかし、つみたてNISAは少額で長期・分散投資する人にとって非常に大きなメリットをもたらします。

最長20年間にわたる非課税期間は、他に例を見ない優遇税制といってもよいでしょう。

つみたてNISAに興味を持ち、口座を開いてみたいという方にはSBI証券がおすすめです。

170以上の対象商品があり、100円というワンコインから気軽に投資を始められるからです。

つみたてNISA口座を開くなら、SBI証券がおすすめです。

\ 国内株式個人取引シェアNo.1 /

Media Argo公式LINEでは、投資家のみなさまにとって有益な情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

この記事を書いた人

関連記事

-

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ!

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ! -

【必読】ドルコスト平均法とは?やり方やメリット・デメリットをわかりやすく解説

-

楽天ポイント投資とは?評判/口コミからメリット・デメリットや始め方まで徹底解説

-

【2024年版ランキング】IPO株投資のおすすめ証券会社を徹底比較 [新規公開株]

-

TradingView(トレーディングビュー)とは?評判・口コミと使い方を徹底解説

-

SBIネオトレード証券の評判/口コミを徹底解説|メリット・デメリットや手数料は?[旧ライブスター証券]

-

ロシア株投資におすすめの証券会社を紹介!メリットやデメリットも解説

-

【特集】auカブコム証券の評判・口コミは?メリット・デメリットや手数料を徹底解説