投資初心者におすすめの資産運用の種類を一覧で紹介!注意点や大切なことは?

近年、「貯蓄から投資へ」「老後2000万円不足問題」など、資産運用の必要性を提起する声が上がっています。

そういった世相の中で、自分も何かしらの資産運用を始めなければと焦燥感を持っていても、何をすればいいか分からず一歩を踏み出せない方もおられることでしょう。

そこで今回は、資産運用に興味も持つ方に向けて、様々な資産運用の特徴や使いやすい証券会社などを紹介していきます。

- 現代の日本における資産運用の必要性

- 資産運用を始める際の4つのポイント

- 使いやすい資産運用7種類と、それぞれに適したネット証券

- 様々な資産運用に共通する注意点

これから資産運用をはじめようとお考えの方は、まずはLINE証券から投資を始めてみると良いです。

いまなら口座開設と簡単なクイズに正解することで4000円分の株が受け取れるキャンペーンが実施されていますので、ぜひこの機会に公式サイトをチェックしておきましょう。

Media Argo公式LINEでは、これから資産運用を始める方をサポートする情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

資産運用の必要性

まず、現代の日本では次のような理由から、資産運用が必要だと考えられています。

- 貯蓄の金利でお金が増える時代ではない

- 公的年金だけでは老後資金が足りない可能性がある

- 資産運用の技術やマネーリテラシーを身につければ、生活に余裕が生まれる

貯蓄の金利でお金が増える時代ではない

過去には預金金利が高く、ただ預金しておくだけで10年で2倍になるような時代もありました。

しかし現在の預金金利は普通預金なら年利0.001%程度で、仮に1000万円預けたところで年間にたった100円しか増えません。

また例えば今後インフレが起きて物価が上がると、預金ではその金額に変化はなくとも、実質的にはお金の価値が下がってしまうこともあり得ます。

こういった要因から、預金さえしておけば安全という時代では最早なくなっています。

公的年金だけでは老後資金が足りない可能性がある

2019年に金融審議会からの報告書によって、「公的年金だけでは老後は赤字になり、老後30年で2,000万円の取り崩しが必要」という、いわゆる「老後2,000万円不足問題」が沸き上がりました。

また、少子高齢化によって年金制度そのものを不安視する声もあり、公的制度に頼るだけでなく自助努力も求められるようになってきています。

資産運用の技術やマネーリテラシーを身につければ、生活に余裕が生まれる

お金が必要になるのは、何も老後だけではありません。

結婚や出産、子どもの進学などなど、様々なライフイベントでまとまったお金が必要になることがあるでしょう。

また病気を患ってしまい、労働でお金を稼ぐことが難しくなってしまうことも起こり得ます。

そこで労働以外で資産を増やす技術をもっておくと、いざという時のお金に対する不安を減らすことができ、生活にゆとりを持たせることができるでしょう。

以上の理由から、資産運用によってお金を用意しておくことが必要になってきています。

なお、資産運用はいつ始めてもよいのですが、早ければ早いほど余裕を持ってお金を増やすことができます。

逆に言えば、例えば退職を目の前にして焦り始めると、短期間でお金を増やさなければならないのでリスクと難易度が跳ね上がります。

資産運用に興味を持ったら、ぜひ少しでも早くその世界に足を踏み入れてみましょう。

資産運用をする際のポイント

さて資産運用を始める際は、次の4つのポイントを意識するとよいでしょう。

- 目的に合わせた金融商品を選ぶこと

- 目的に見合ったリスク・リターンを設定すること

- 利回りだけでなく、コストや税制面も意識すること

- 運用をプロやAIに任せることも可能

目的に合わせた金融商品を選ぶこと

資産運用ができる金融商品は、株式、投資信託、債券、保険、不動産、FX、仮想通貨など、あらゆるものが存在しています。

これらの内どれを選んだとしても、収益を上げることは十分に可能です。

しかし得られる金額やリスクには差があるので、これら一つ一つの特徴やメリット・デメリットを理解した上で、自身の運用目的を達成できる金融商品を選ぶようにしましょう。

目的に見合ったリスク・リターンを設定すること

例えば単に株式投資と言っても、リスク・リターンは投資家の裁量でいくらでもコントロールできます。

また、一般的にはリスクとリターンは表裏一体で、リスクを取れば取るほど大きなリターンを得られる可能性も多くあります。

ただ、もしも老後の資産形成を目的に株式へ30年間投資し続けるとしたら、それほどリスクを取らなくても十分に目的を達成できるでしょう。

このように自身の資産運用の目的に合わせて、金融商品の選択と同じくリスク・リターンの設定もおこなうことが重要になります。

利回りだけでなく、コストや税制面も意識すること

資産運用をおこなう際は、利回りだけでなくコストや税制面も意識して、トータルで見たときにリターンを最大化できるようにしましょう。

例えば同じリターンを期待できる運用方法が複数あったとしても、金融商品ごとでかかる手数料、また同じ金融商品でも証券会社ごとで手数料に差がある場合があります。

そういった場合は、当然ながら手数料をより安く抑えられるものを選ぶと、トータルで見たリターンも多くなります。

また少額から投資するなら、NISAやつみたてNISAといった非課税制度の活用も検討してみてください。

運用をプロやAIに任せることも可能

普段の仕事が忙しくて、なかなか自分で資産運用の勉強をしたり、実際に運用したりすることが難しいという方もおられるでしょう。

そんな方は、自分でできないから縁がないものと考えるのではなく、投資信託やロボアドバイザーを通して、第三者やAIに運用を任せることも検討してみてください。

他者に任せる場合は、自分で運用する場合とは違い利用コストが余分に発生するため、トータルの利回りが落ちる可能性はあります。

しかし自身の技術が乏しい場合は、他者に運用を任せた方が、利用コスト込みでも利回りは良くなるでしょう。

また、何よりも資産運用に時間を掛けなくて済むというのは、コストを払うだけの価値がある大きな魅力と言えます。

おすすめ資産運用一覧表

今回は7つの資産運用方法(金融商品)をご紹介しますが、まずはそれを一覧にまとめました。

なお、ここでのリスク・リターンなどは、以下の運用方法を相対的に見比べた場合の一般論です。

例えば株式投資でも、実際には投資家の裁量によってリスク・リターンを上げたり下げたりすることができます。

その点を理解した上で、それぞれの運用方法を見比べてみてください。

| 運用方法 | 使いやすい証券会社 | リスクリターン | 難易度 | コスト | 運用期間 |

|---|---|---|---|---|---|

| つみたてNISA | SBI証券 | ミドルリスク ミドルリターン | 低 | 低 | 長期 |

| iDeCo | LINE証券 | ミドルリスク ミドルリターン | 低 | 低 | 長期 |

| 個別株投資 | LINE証券 | ハイリスク ハイリターン | 高 | 低 | 自在 |

| 仮想通貨 | Coincheck | ハイリスク ハイリターン | 高 | 高 | 自在 |

| ロボアドバイザー | WealthNavi | ミドルリスク ミドルリターン | 低 | 高 | 長期 |

| CFD | IG証券 | ハイリスク ハイリターン | 高 | 高 | 短期 |

| FX | 松井証券 | ハイリスク ハイリターン | 高 | 低 | 短期 |

おすすめ資産運用|株式投資・投資信託

まずは、企業の株式を売買して利益を狙う株式投資と投資信託から、使いやすい運用方法を3つご紹介します。

- つみたてNISA

- iDeCo

- 個別株投資

つみたてNISA

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。

投資できる対象が長期の積立分散投資に適した投資信託とETFに限られていたり、年間の投資上限額が決まっていたりと制限もありますが、最長20年間も非課税で運用できます。

| メリット | ・運用益が最長で20年間非課税 ・運用にかかる手間が少ない |

| デメリット | ・投資できる金額に年間上限がある ・投資できる商品と銘柄が限られる(一部の投資信託・ETF) |

| 投資対象の事例 | SBI・V・S&P500インデックス・ファンド (米国株価指数「S&P500」に連動した投資成果を目指す投資信託) |

| つみたてNISAの取扱銘柄 | 投資信託176銘柄 |

| 手数料 | 買付手数料:0円 売却手数料:0円 信託報酬:銘柄ごとで異なる |

| 公式サイト | SBI証券公式サイト |

| 関連記事 | SBI証券の評判 |

SBI証券は、累計口座開設数が600万口座を超える国内ネット証券の最大手です。

豊富な品揃えと手数料の安さに定評があり、つみたてNISAの対象銘柄も低コストなインデックスファンドから高いリターンを期待できるアクティブファンド、複数の資産に分散投資できるバランス型ファンドまで豊富に揃っています。

また、自動積立の設定を毎日・毎週・毎月の3つのコースから選べるのも、他社にはない魅力です。

\ 国内株式個人取引シェアNo.1 /

iDeCo

iDeCo(イデコ)は、自分が拠出した掛金を自分で運用し、老後の資産を形成する年金制度です。

掛け金を60歳になるまで拠出し、60歳以降に年金または一時金として受け取れる仕組みです。

iDeCoの最大のメリットは、金融商品を買い付ける際につかった掛金を全額所得控除に充てられることです。

また、運用によって得た利益に対しても課税されません。

一方でつみたてNISAと同じように、1年間に投資できる金額や、対象となる金融商品が制限されているというデメリットもあります。

さらに一度始めると、やむを得ない場合以外は途中で解約することができません。

| メリット | ・運用益や利息に対して課税されない ・掛金を全額所得控除に充てられる ・受取時も一定額が非課税になる |

| デメリット | ・原則60歳まで解約できない ・投資できる商品と銘柄が限られる(投資信託・定期預金・保険) ・投資できる金額に年間上限がある |

| 投資対象の事例 | ・野村国内株式インデックスファンド・TOPIX(確定拠出年金向け) (東証株価指数「TOPIX」に連動した投資成果を目指す投資信託) |

| iDeCoの取扱銘柄 | 投資信託:23銘柄 定期預金:1銘柄 |

| 手数料 | 新規加入・移換時手数料:2829円 口座管理手数料:66円/月または171円/月 給付手数料:440円/回 還付手数料:1,488円/回 |

| 公式サイト | LINE証券公式サイト |

| 関連記事 | LINE証券の評判 |

「LINEのiDeCo」は、LINEアプリ内で手軽に株式や投資信託へ投資できるネット証券「LINE証券」が手がけているiDeCoです。

LINEのiDeCoの対象商品は投資信託と定期預金であり、特に投資信託は低コストなインデックスファンドや受賞歴にあるアクティブファンドなどが揃っています。

なお運用を始める際は、LINE証券で口座開設した後に、別途iDeCoの加入申し込みが必要です。

個別株投資

個別株投資では、自分で気に入った国内外の企業の株式に対して、自由に投資することができます。

他者の手を借りないのでコストを抑えられて、やり方次第で大きなリターンを狙うことも可能です。

一方で誰でも簡単に稼げるほど甘くはなく、技術や知識が不足していると逆に大きな損失を被ることも起こり得ます。

| メリット | ・自由度が高い ・集中投資によって大きなリターンを狙える ・売買手数料以外は基本的にコストがかからない |

| デメリット | ・運用に手間がかかり、難易度も高め ・分散性が低いのでリスクが大きくなりがち |

| 投資対象の事例 | ・ファーストリテイリング株(アパレル大手UNIQLOやGUの持株会社) ・すかいらーく株(ガストやバーミアンなどを手がける外食産業大手) |

| 国内株投資の取扱銘柄 | 東京証券取引所に上場している約3,700銘柄 いちかぶ取引はその内、1,500銘柄以上 |

| 取引コスト | 単元単位の取引:55円~ いちかぶ取引:スプレッド |

| 公式サイト | LINE証券公式サイト |

| 関連記事 | LINE証券の評判 |

LINE証券では東京証券取引所上場の個別株やETF、REITに対して投資することができます。

また、国内株の取引単位は基本的に100株(単元株)となっていますが、LINE証券では取扱い銘柄の内1,500以上の銘柄に対して、1株からの投資(いちかぶ取引)を選択することも可能です。

そのため投資資金が少ない方でも、個別株投資を気軽に始めることができます。

おすすめ資産運用|仮想通貨

仮想通貨投資とは、基本的にはビットコインやイーサリアムなどの仮想通貨を売買して、その差益を得ることを言います。

株式や為替と比べるとボラティリティ(価格変動の度合い)が大きく、高いリターンを狙える一方で、相応にリスクも大きい金融商品です。

また近年では売買すること以外に、次のような手段で利益を得ることも可能になっています。

- レンディング:仮想通貨を貸し付けて利益を得る仕組み

- ステーキング:仮想通貨を保有するだけで利益を得られる仕組み

- イールドファーミング:DeFi上で仮想通貨を預けて利益を得る仕組み

| メリット | ・24時間365日、取引が可能 ・ボラティリティが高く、大きなリターンを狙える ・利益を得るための手段のバリエーションが豊富 |

| デメリット | ・ボラティリティが高いため、損失リスクも大きい ・税制面はやや不利 |

| 投資対象の事例 | ・ビットコイン(時価総額トップの最もメジャーな通貨) ・イーサリアム(スマートコントラクトを備えた実用性の高い通貨) |

| 取扱銘柄数 | 販売所形式:16銘柄 取引所形式:5銘柄 |

| 取引手数料 (ビットコインの場合) | 販売所形式:0円(スプレッドあり) 取引所形式:0円 |

| 公式サイト | Coincheck公式サイト |

| 関連記事 | Coincheckの評判 |

Coincheckは、2021年11月時点で国内では最も取扱銘柄が多い、人気の仮想通貨取引所です。

また単に売買できるだけでなく、自動積立や貸仮想通貨、ステーキングなどのサービスも揃っています。

さらに2021年3月には、NFTマーケットプレイスの「CoincheckNFT(β版)」も立ち上げて、好評を博しています。

\ アプリダウンロード数No.1 /

※ 対象:国内の暗号資産取引アプリ、データ協力:AppTweak

おすすめ資産運用|ロボアドバイザー

ロボアドバイザーとは、金融商品の選定や資産配分、買い付け、リバランスまでテクノロジーが代行してくれる資産運用サービスのことです。

テクノロジーということで不安を覚える方もおられるかもしれませんが、2016年に国内でサービスがスタートして以降、多くのサービス会社が堅実な実績を残しています。

そのため自分で運用しても上手くいかない方や、そもそも運用するヒマがない方などに使いやすいです。

なおデメリットとしては、テクノロジーに代行してもらうので、その分の利用手数料を年率1%程度取られることが挙げられます。

| メリット | ・運用に手間がほとんどかからない ・ユーザーに適した運用プランをテクノロジーが提案してくれる ・長期間運用すれば利益を得られる可能性が高い |

| デメリット | ・テクノロジーに任せる分、利用料を取られる ・長期分散投資をおこなうので、短期的なリターンは望みにくい ・自由度は低い |

| 投資対象 | 米国に上場している2,000本以上のETF |

| 最低投資金額 | 1万円 |

| 運用コスト | 預かり資産×年率1.1% (税込) 3,000万円を超える部分は年率0.55%(税込) |

| 公式サイト | WealthNavi公式サイト |

| 関連記事 | WealthNaviの評判 |

WealthNavi(ウェルスナビ)は、ノーベル賞受賞者が提唱した理論に基づいて、長期・積立・分散投資を代行してくれるロボアドバイザーです。

簡単な診断を受けるだけで、ユーザー一人ひとりに適した運用プランを提案してくれて、そのプランに基づきテクノロジーが自動で運用してくれます。

また運用者数は38万人(2023年9月30日時点)を超えており、国内のロボアドバイザーでは最も人気を集めています。

なお、投資対象は米国ETFで、それを通して約50か国の1万2,000銘柄に分散投資することが可能です。

おすすめ資産運用|CFD

CFD取引とは、現物を保有せずに証拠金を担保にポジション(建玉)を立て、株式など投資対象の価格変動によって生じる差額分のみを決済する取引のことです。

現物取引と違い、レバレッジをかけることで資金効率のよい取引をおこなうことができ、また上昇相場と下落相場に関係なく利益を狙うことが可能です。

ただ、レバレッジは諸刃の剣であり、掛け過ぎるとそれだけリスクも大きくなるので注意が必要です。

| メリット | ・レバレッジをかけて高効率な投資ができる ・下落相場でも利益を狙える ・株式、株価指数、商品先物など投資対象が豊富 |

| デメリット | ・レバレッジを掛け過ぎるとリスクが大きくなる ・リスクを取り過ぎると追証が発生することがある ・非課税制度を利用できない |

| 投資対象の事例 | ・Apple株(MacパソコンやiPhoneを手がけるアメリカのIT企業) ・NETFLIX株(動画配信サービス「NETFLIX」を展開する企業) |

おすすめ資産運用|FX

FXは、現物を保有せずに証拠金を担保にポジション(建玉)を立て、法定通貨の価格変動によって生じる差額分のみを決済する取引のことです。

CFD取引と基本的に仕組みは同じで、投資対象が為替のものがFXとなります。

基本的な仕組みが同じなのでメリット・デメリットもCFD取引とほぼ変わりませんが、日本ではCFD取引よりもFXの方がメジャーな金融商品であり、証券会社同士の価格競争の功によりFXの方が低コストで取り組めるようになっています。

| メリット | ・レバレッジをかけて高効率な投資ができる ・下落相場でも利益を狙える ・取引コストがCFD取引よりも割安 |

| デメリット | ・レバレッジを掛け過ぎるとリスクが大きくなる ・リスクを取り過ぎると追証が発生することがある ・非課税制度を利用できない |

| 投資対象の事例 | ・米ドル/円(FXで最も取引額が大きい通貨ペア) ・英ポンド/円(ボラティリティが高く、大きなリターンを狙える通貨ペア) |

資産運用の注意点

ここまで使いやすい資産運用をご紹介してきましたが、どの運用方法にチャレンジするにしても以下の注意点を心に留めておきましょう。

- 損失リスク・元本割れリスクがあることを理解しておくこと

- リスクを取り過ぎないこと

- 税制面の処理をおこたらないこと

損失リスク・元本割れリスクがあることを理解しておくこと

今回紹介した資産運用方法は、いずれも大きく資産を増やせる可能性がある一方で、損失リスク・元本割れリスクがあります。

そのため運用に使う資金には、万が一損失を出しても生活に困るようなことにはならない余剰資金を充てると良いです。

リスクを取り過ぎないこと

資産運用に興味のある方の中には、できるだけ早く、大きな利益を掴みたいと思う方もおられることでしょう。

しかし、短期的に大きなリターンを望むとリスクも相応に大きくなり、リスクの度合いによっては再起不能な損失を出してしまうことも起こり得るので注意しましょう。

なお、基本的には長期的な運用を心掛ければ自ずとリスクを下げられるので、数年~十数年単位での目標達成を目指すことを推奨します。

税制面の処理を怠らないこと

非課税制度を用いなければ、資産運用で得た利益が一定額を超えると税金が課せられます。

また、源泉徴収がなされていなければ確定申告が必要になります。

申告と納税を怠ると税務署による税務調査がおこなわれ、罰則として無申告加算税、重加算税、不納付加算税、延滞税などが課されるので、忘れず実施しましょう。

資産運用に関するよくある質問

最後に、資産運用に関してよくある質問を3つご紹介します。

- 資産運用のための証券会社選びはどのようにすればよいですか?

- 資産運用はどれくらいの利回りを狙えばよいですか?

- 未成年でも資産運用を始めることはできますか?

資産運用のための証券会社選びはどのようにすればよいですか?

まずは投資してみたい金融商品や銘柄を決めて、それを取り扱っている証券会社を探しましょう。

また、該当の証券会社が複数あった場合は、手数料や非課税制度の取扱状況、取引ツールの使いやすさ、関連サービスなどを見比べて、総合的に優れたものを選ぶとよいでしょう。

なお、大抵の証券会社は無料で口座を開設することができ、維持費もかからないので、とりあえず複数の口座をつくり、実際に使ってみてから自分に合うものを選ぶという方法も良いです。

ちなみに証券会社の選び方は、以下の記事の中で金融商品ごとに取りまとめているので、もっと詳しく知りたい方はこれらをご参照ください。

資産運用はどれくらいの利回りを狙えばよいですか?

例えば株式投資の平均利回りは、年間通してマイナスとなる投資家もいるので、年利5%前後と言われています。

また、アメリカの株価指数の一つであるS&P500の年率平均リターンは約9.3%であり、S&P500に連動する投資信託やETFに投資すれば、それに近いリターンを出せることになります。

こういったことから、年利5~10%も出せれば十分に優秀な部類に入ると言えるでしょう。

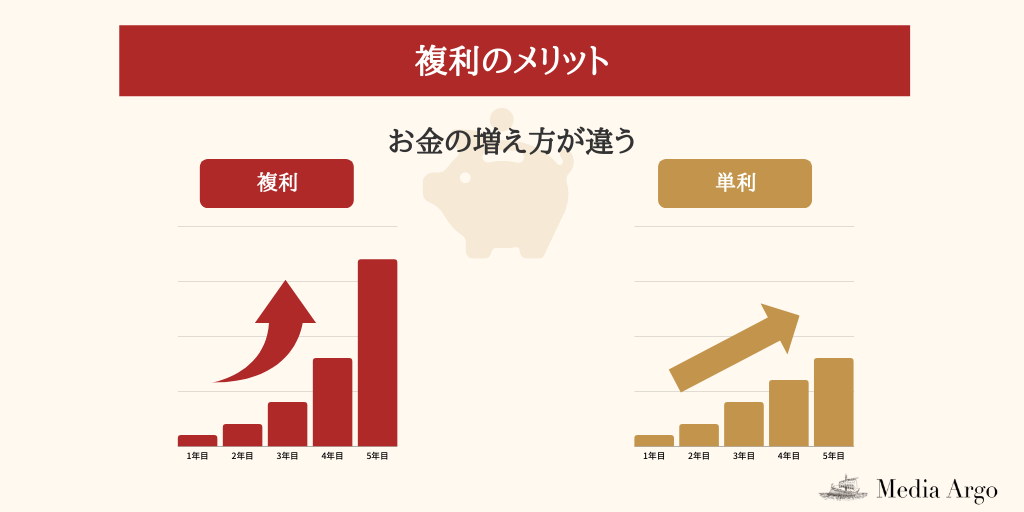

中にはこの数字を小さいと感じる方もおられるかもしれませんが、積み立てて原資を増やしたり、長期間複利で運用したりすると、この程度の利回りでも決して馬鹿にできない利益を得ることが可能です。

未成年でも資産運用を始めることはできますか?

国内の証券会社の多くは、基本的に満20歳以上でないと口座をつくれないようになっています。

しかし例えば、SBI証券のように未成年口座を取り扱いがある場合は、親権者の同意があれば未成年でも資産運用に取り組むことが可能です。

ただその場合、FXやCFDなどハイリスク・ハイリターンな投資もできてしまう金融商品については、利用することができません。

未成年の方が資産運用を始めたい場合は「ジュニアNISAとは」の記事が参考になりますので是非ご参照下さい。

おすすめ資産運用のまとめ

今回は使いやすい資産運用法についてご紹介しました。

- 現代の日本における資産運用の必要性

- 資産運用を始める際の4つのポイント

- 使いやすい資産運用7種類と、それぞれに適したネット証券

- 様々な資産運用に共通する注意点

しかしここで紹介した以外にも、例えば不動産投資や債券、保険など、資産運用の方法は数多くあります。

そのためまずは自身の資産運用の目的を明確にして、それを達成できる資産運用の方法をこの記事も参考にしながら探してしましょう。

また、資産運用の方法が決まったら、それを実行するための証券会社選びも大変重要です。

証券会社を選ぶ際は、ぜひここで紹介した証券会社の活用も検討してみてください。

どの証券会社を選べば良いかわからない、という方はご利用のスマホから簡単に投資できるLINE証券が使いやすいので、まだ口座をお持ちでない方は是非この機会に公式サイトをチェックしておきましょう。

Media Argo公式LINEでは、これから資産運用を始める方をサポートする情報を随時配信していきます。

まだ友だち追加がお済みでない方は、この機会にぜひ無料で登録しておきましょう。

\ お得な情報をゲットできる!/

この記事を書いた人

関連記事

-

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ!

【2024年4月】証券会社のキャンペーン/キャッシュバック比較・一覧まとめ! -

【必読】ドルコスト平均法とは?やり方やメリット・デメリットをわかりやすく解説

-

楽天ポイント投資とは?評判/口コミからメリット・デメリットや始め方まで徹底解説

-

【2024年版ランキング】IPO株投資のおすすめ証券会社を徹底比較 [新規公開株]

-

TradingView(トレーディングビュー)とは?評判・口コミと使い方を徹底解説

-

SBIネオトレード証券の評判/口コミを徹底解説|メリット・デメリットや手数料は?[旧ライブスター証券]

-

ロシア株投資におすすめの証券会社を紹介!メリットやデメリットも解説

-

【特集】auカブコム証券の評判・口コミは?メリット・デメリットや手数料を徹底解説